全球市场压力正在积累即将有什么东西要崩溃 - 彭博社

Edward Harrison

在英国利物浦的一家肉店摊位上展示的鸡蛋价格。自利兹·特拉斯(Liz Truss)上任首相以来,英国股票和债券市场的总市值已经至少蒸发了5000亿美元,投资者信心受到了一场意外减税预算的重创。

在英国利物浦的一家肉店摊位上展示的鸡蛋价格。自利兹·特拉斯(Liz Truss)上任首相以来,英国股票和债券市场的总市值已经至少蒸发了5000亿美元,投资者信心受到了一场意外减税预算的重创。

摄影师:安东尼·德夫林/彭博社 近几周来,各国央行加大了对抗通胀的决心。作为回应,市场变得如此不稳定,以至于一场重大的金融和经济危机不容忽视。这意味着全球货币政策的鹰派立场可能已经达到顶峰,某种程度上将会出现崩溃。对四大资产类别的影响将会截然不同。

事情开始出现问题

目前全球市场一片混乱。在美国,标普500指数在跌破6月低点后重新确认了熊市,并且两年期国债已经连续多日抛售。在英国,货币兑美元创下历史新低,政府债券收益率在两天内创下有史以来最大的涨幅。在欧洲,德国10年期债券收益率突破了2%的关口,而今年初还是负收益。在日本,随着日元兑美元跌至1998年以来的最低水平,央行被迫干预货币市场。意大利债券遭受打击,10年期政府债券收益率首次自2013年主权债务危机高峰以来上升至4.5%以上。

有些事情即将崩溃。美联储的决心很快将面临最紧迫的考验。压力正在积累,现在真的是一切风险。决策者不可能扑灭所有火灾。其中一个经济病原体将转移成全面危机。那时政策将会180度转向。这在四个不同的金融市场——股票、固定收益、货币和房地产——的表现将有所不同。

美元的令人眼花缭乱的上涨是最令人担忧的发展,因为持续的美元强势期通常以危机结束。对于固定收益投资者的好消息是,危机将限制债券损失。无论是否危机,股票仍将经历缓慢增长,因为未来几个季度的盈利将令人失望。房地产也将受到影响。

美联储正在伤害房地产,但尚未伤害劳动力

一大批市场策略师正在呼吁美联储让步,建议通胀已经达到峰值。但中央银行不能坐视成本生活危机惩罚家庭。许多通胀问题与供应约束有关——缺乏合格劳动力或缺乏工业产能以满足需求。由于缺乏供给端工具并致力于降低通胀,中央银行已决定压缩需求,使其与减少的供给保持一致。

当最新的美国通胀数据出炉,显示核心CPI年化率为7%时,彭博经济学预测“天然气价格将在9月份对CPI产生影响,而核心通胀将加速。” 这些数字几乎可以确保美联储更加鹰派——并且在美国中期选举前的11月将利率上调三个四分之三百分点。

迄今为止,利率上涨并没有冷却劳动力市场。每周的初次申请失业救济的数量保持在较低水平,而继续领取失业救济的人数最近实际上有所下降。这对劳动者来说是一件好事。但这也给美联储加大了加息的动力,因为他们担心劳动力市场紧张导致的高通胀会通过工资传导到商品和服务上,当企业将这些工资成本转嫁给顾客时。

美联储加息影响最明显的领域是房地产。目前的抵押贷款利率已经上升到6.3%,是自2008年以来的最高水平。如果你看GDPNow,亚特兰大联储对GDP的跟踪器,几乎所有的疲软都来自房地产。在美国人口普查局最新的房屋开工报告之后,最新的更新显示“第三季度住宅投资增长的现在预测从-20.8%下降到-24.5%。”正是这一大幅减少的住宅投资导致他们对第三季度的GDP估计仅为0.3%。除了房地产,美国经济表现良好。因此,美联储政策举措的全部力量显然尚未完全传导到更广泛的经济中。

美元统治一切

美国经济的韧性使美联储变得越来越鹰派。结果不仅是更高的利率和更低的股票价格,还有强劲的美元。这种货币效应迫使其他央行采取鹰派行动,给全球经济带来额外的下行压力。英国是完美的例子。

英格兰银行一直在每次政策会议上稳定地提高利率,每次提高一个四分之一或半个百分点。然而,这个步伐跟不上美联储,加剧了英镑的压力。然后,上周,为了促进增长,新的英国政府宣布了远远超出市场预期的减税措施 -- 此时劳动力市场紧张,通胀高企,货币贬值。

市场做出了消极和激烈的反应,将英镑推至创纪录的低点对美元。债券经历了数十年来最严重的抛售,股市下跌。这一情况表明,任何不跟上美联储步伐的中央银行都将面临同样令人难以接受的政策选择:要么允许本币贬值,从而加剧通胀,要么提高利率,最终扼杀国内经济。

这些经济压力和相关市场波动增加了流动性枯竭在安全资产中的风险,最终会导致信贷紧缩。我们在过去一周经历的动荡局面简直无法持续下去,必然会有某些事情发生。信贷紧缩本质上是通缩事件。因此,如果中央银行继续前进,某些事情确实发生了,将会减轻许多已经积累的通胀压力,迫使政策发生逆转。

按数字来看

- 2002年5月美元比今天更强劲的最后一次时刻

接下来会发生什么?

棘手的部分在于确切地知道哪些大坝会决堤,或者它将在何时发生。我的基本情况是,我们将看到市场压力在下个季度累积到临界点,迫使中央银行做出让步,并放缓加息步伐。以下是我对债券、股票、货币和房地产的看法。

在美国政府债券市场上,收益率曲线呈倒挂,投资者购买较长期限债务时获得较低的票息。这种倒挂是不寻常的,因为投资者需要得到补偿以承担较长时间持有资产的风险。它通常只会在经济衰退前发生,因为市场预期会出现降息。

到11月或12月,联邦基金利率达到4%时,信贷紧缩将变得明显,加息步伐将放缓。由于10年期国债收益率已接近4%,我们距离长期收益率峰值非常接近。两年期收益率甚至更高,接近4.30%,表明顶部也即将到来。获得不错的收益而不必担心它会进一步上升是一种有吸引力的投资。一些投资者,比如DoubleLine的Jeffrey Gundlach,已经开始购买。

在股票市场上,当前的环境最类似于2000年代初,因为疫情期间的高估值只能在最良好的盈利环境中得到支撑。我预计盈利将在未来几个季度继续表现疲弱。这将对估值施加下行压力,尽管整整一代投资者将继续在错失下一波涨势的错误前提下买入。

他们可能是误导的。我们已经经历了四个月的盈利下调超过升级。我的同事Heather Burke写道,“挣扎中的美国股票不太可能在即将到来的第三季度盈利季节中得到太多缓解”。而一个未知深度和持续时间的衰退很可能就在我们前方。所有这些都暗示着未来还会有更多盈利痛苦。就像2000年科技泡沫破裂后的时期一样,盈利的持续缺失将对投资者心理产生影响,将股票市场拖低,直到我们看到严重的投降。之后,商业周期将希望足够长以积累收益。这在1999年至2012年并非如此,对投资组合回报率有害。

他们可能是误导的。我们已经经历了四个月的盈利下调超过升级。我的同事Heather Burke写道,“挣扎中的美国股票不太可能在即将到来的第三季度盈利季节中得到太多缓解”。而一个未知深度和持续时间的衰退很可能就在我们前方。所有这些都暗示着未来还会有更多盈利痛苦。就像2000年科技泡沫破裂后的时期一样,盈利的持续缺失将对投资者心理产生影响,将股票市场拖低,直到我们看到严重的投降。之后,商业周期将希望足够长以积累收益。这在1999年至2012年并非如此,对投资组合回报率有害。

在货币方面,由于压力正在积累,美元正在受到追捧。这种情况将持续,直到我们触及导致央行改变政策的临界点。但美元的上涨已经呈现抛物线,这表明真相的时刻不会太远。

我相信我们正接近美元的长期高点。我不会感到惊讶,如果看到它比现在低得多,就像在2001年和2002年双顶之后一样。

我相信我们正接近美元的长期高点。我不会感到惊讶,如果看到它比现在低得多,就像在2001年和2002年双顶之后一样。

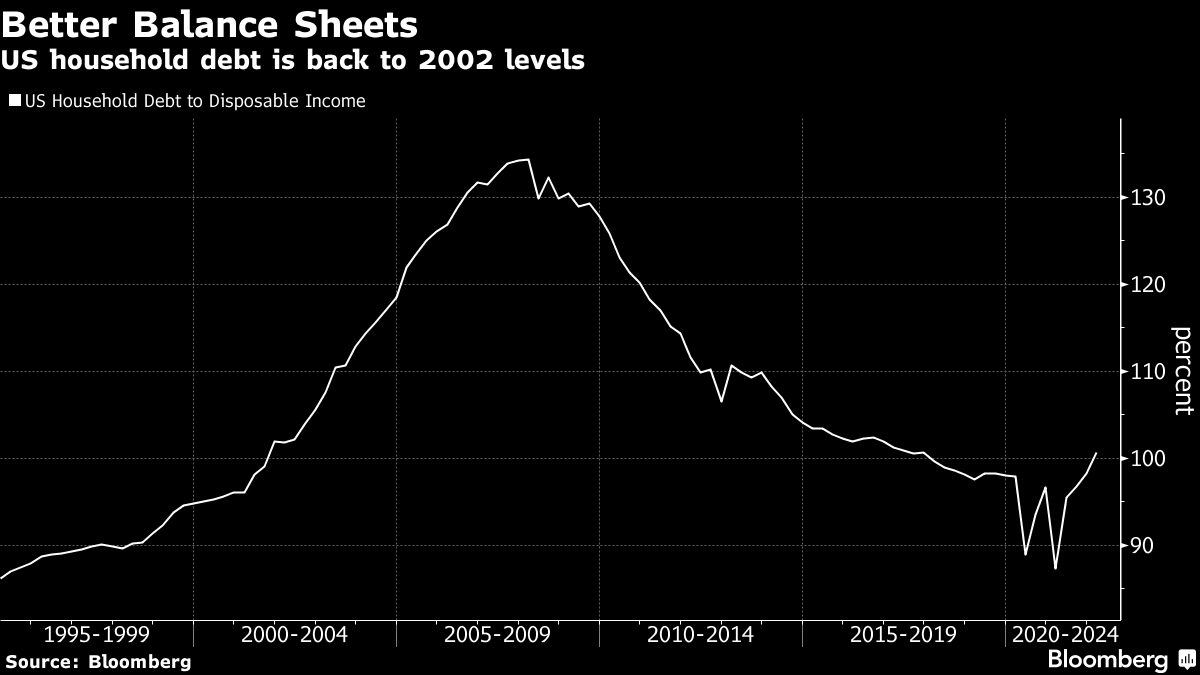

最后是房地产。在美国,由于房价高企和利率上升的双重打击,房屋变得越来越不可负担。这导致人们退出购房市场,从而增加了租赁单位的需求和价格。租金通胀是生活成本危机中最大的问题之一。

美联储主席鲍威尔在上次FOMC新闻发布会上明确表示,他提高利率的目的是降低房价和租金。一些市场已经开始出现裂痕。这种下降不应该像2008年后那样引发危机,因为现在家庭负债要比房地产泡沫巅峰时期少得多。

尽管如此,由于房地产是中产阶级的主要资产,它将给消费者的资产负债表带来足够的痛苦,从而减缓消费,进而减缓通货膨胀。

尽管如此,由于房地产是中产阶级的主要资产,它将给消费者的资产负债表带来足够的痛苦,从而减缓消费,进而减缓通货膨胀。

但是,美元的暴涨主要表明我们正接近鹰派政策的高峰。这是投资者在市场恐慌蔓延时寻找安全资产的迹象。这种市场环境在没有政策释放阀或者以危机结束的情况下是无法持续的。当转折来临时,这将对债券利好但对美元利空。房地产和股市恢复还需要一段时间。

本周引用

我们正在看到跨资产波动率大幅上升,这导致所有资产类别的去杠杆化或降低风险

本杰明·邓恩

总裁,Alpha Theory Advisors

我关注的事情

- 尼德·戴维斯研究表示,现在经济衰退的可能性为98%。

- 凯西·伍德表示(并希望)强劲的美元将导致美联储改变政策方向

- 与此同时,美联储官员洛雷塔·梅斯特表示,需要更为严格的政策以应对更长时间的情况

订阅Bloomberg.com,获取无限访问受信任的、数据驱动的新闻报道,并从独家订阅者专享的专家分析中获益。