新罕布什尔州初选结果:共和党人Bolduc获胜,将与Hassan竞争 - 彭博社

Mark Niquette

唐·博尔杜克在美国新罕布什尔州Laconia的一次市政厅活动上向支持者致意,日期为9月10日。

唐·博尔杜克在美国新罕布什尔州Laconia的一次市政厅活动上向支持者致意,日期为9月10日。

摄影师:Scott Eisen/Getty Images

退役陆军准将唐·博尔杜克赢得了新罕布什尔州共和党参议员初选,为11月的大选奠定了基础,届时将在极右选举否认者和民主党现任参议员玛吉·哈桑之间展开一场关系上院控制权的竞争。

州参议院主席查克·莫斯在周三早些时候通过他的Twitter账号宣布认输,并表示支持博尔杜克。

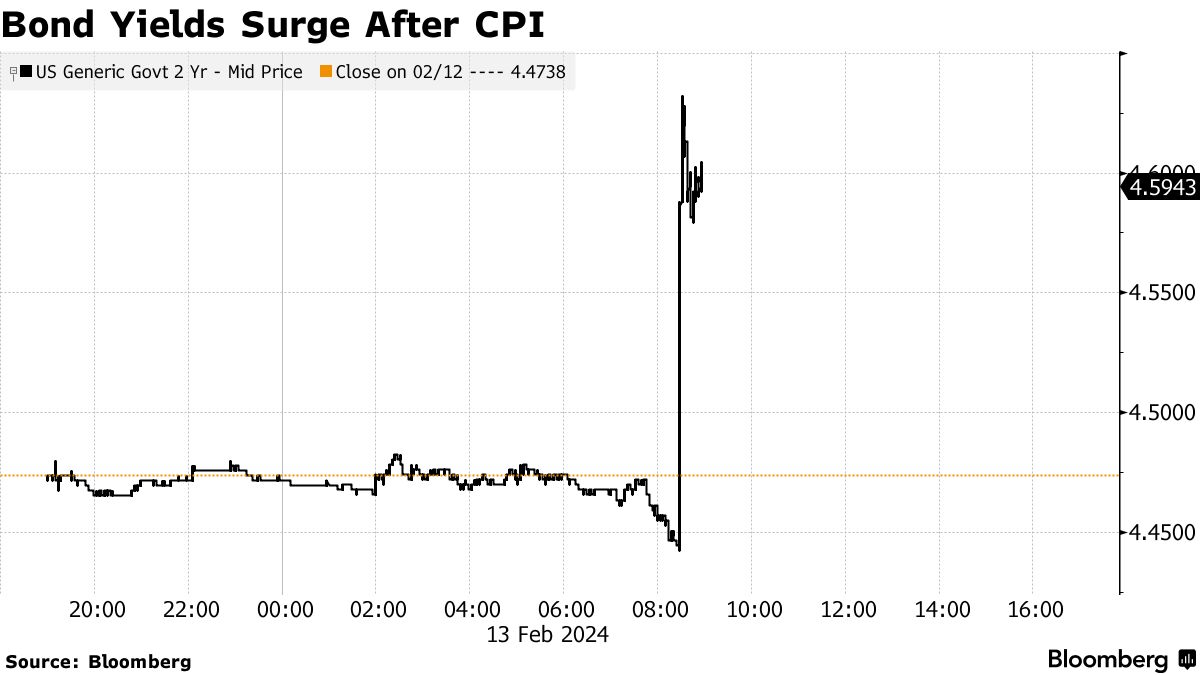

随着一份强于预期的通胀报告,债券收益率上升,股指期货下跌,交易员减少了对美联储降息的押注。

两年期国债收益率,这更容易受到即将到来的美联储行动的影响,上涨了12个基点至4.6%。美联储掉期将降息的完全定价从6月调整到了7月。标普500指数期货下跌超过1%,而科技股重要代表纳斯达克100指数期货表现不佳。美元上涨。美国投资级企业债市场的风险感知指标飙升。

所谓的核心消费者价格指数,不包括食品和能源成本,从去年12月开始上涨了0.4%,为八个月来最高水平,根据周二公布的政府数据。与去年同期相比,上涨了3.9%。经济学家更青睐核心指标作为比整体消费者价格指数更好的基础通胀指标。该指标从去年12月开始上涨了0.3%,与去年同期相比上涨了3.1%。

华尔街对CPI的反应:

- Independent Advisor Alliance的Chris Zaccarelli:

“任何牛市应该担心的最大问题是经济增长,但紧随其后的是通胀保持不变。”

“今天早上的CPI报告提醒我们,通胀是一个难以理解的问题,它不会一直朝着同一个方向发展。鉴于核心CPI再次达到3.9%,并没有降至共识预测的3.7%,这不仅使联邦储备委员会降息的时间成为问题,而且可能打开了一个可能性,即我们在这一周期内还没有看到最后一次联邦储备委员会加息的情况。”

- Morgan Stanley的E*Trade的Chris Larkin:

“CPI的上行惊喜可能不会让牛市在短期内感到高兴,但这不一定会改变利率展望。正如联邦储备委员会表示,即使经济数据鼓舞人心已有数月,他们也不会急于降息,他们不会因为一个高于预期的CPI数据就立即改变政策。除非有证据表明相反,长期的通胀趋势仍然存在。联邦储备委员会已经明确表示,降息不会像许多人希望的那样迅速发生。今天只是一个提醒,为什么他们倾向于等待。”

- Carson Group的Sonu Varghese:

“CPI高于预期,但考虑到季节性调整,这在一月并不完全不寻常,过去两个一月我们也看到了这种情况。也就是说,这可能最终否定了三月的降息,甚至使五月的可能性变小。”

- 杰森·普赖德 在Glenmede:

“如果鲍威尔和其他美联储成员几周前没有对3月降息的前景泼冷水,那么今天的CPI报告可能会为他做出这样的决定。仍然存在粘性服务通胀的证据可能会让美联储在过快降息之前三思,特别是在它试图避免过快收紧政策并冒再次通胀风险的情况下。今年可能仍然会有降息,但它们可能会比市场预期的晚开始。三次降息,大约在夏季开始,是目前的基本情况,直到我们获得明显的通缩证据。”

收听 • 9分钟37秒

收听 • 9分钟37秒

重点观点:推动股市上涨的七大因素(播客)

- 高盛资产管理的亚历山德拉·威尔逊-埃利松多:

“我们长期以来一直认为3月降息是不太可能的。目前,我们预计第一次降息将在年中左右出现。尽管如此,对于资产配置者来说,确切的时间并不那么重要,重要的是走势的方向。在这种情况下,我们喜欢持有股票。然而,延迟的美联储意味着关注受益于较高实际工资和强劲消费者的现金充裕公司,而不是那些债务以浮动利率形式存在的周期性公司。对于利率,我们保留了干粉,以便在市场重新定价中央银行延迟并估值更具吸引力时获得更好的进场点,风险回报更佳。”

- 保罗·托夫 在 Key Private Bank:

“今天的CPI数据打破了第一次降息可能在三月联邦储备委员会会议上出现的希望。我们与联邦储备委员会的谨慎言论保持一致,认为第一次降息将不会在六月或七月会议上出现。”

- 尼尔·比雷尔 在 Premier Miton Investors:

“我们已经远远超越了仅仅关注通货膨胀率的阶段,现在我们更关注商品和服务的通货紧缩水平,但看起来一切都比预期的要热。联邦储备委员会将感到他们一直在使用的有关降息的措辞是正确的,因为毫无疑问,它们被推迟了。我们还没有担心通货膨胀重新加速的阶段,但我们也还没有走出困境。”

- 昆西·克罗斯比 在 LPL Financial:

“备受期待的CPI报告令那些期望通胀率下降从而使联邦储备委员会尽快开始降息的人失望。各项数据都比预期的要高,这确保了联邦储备委员会在启动降息周期之前需要更多数据。”

“正如预期的那样,‘最后一英里’变得更加棘手和顽固,甚至阻碍了FOMC最鸽派的一翼。”

- 布莱斯·多蒂 在 Sit Investment Associates:

“一月份的核心CPI高于预期,目前使联邦基金利率降息‘不在议程’。实际的联邦基金利率仍然具有限制性,但这可能不足以让联邦储备委员会降息,直到有更多确定通胀完全受控的数据。”

“从联邦储备委员会的角度来看,经济增长足够强劲,没有降息的紧迫感。”

“经济增长将放缓,但仍将足够强劲,使联邦储备委员会不会比他们应该更长时间地保持不降息。与此同时,债券投资者将能够享受比许多人预期更长一段时间的较高收益率。”

- 泰坦资产管理的约翰·莱珀:

“预期是通胀趋势将继续,总体和核心通胀将放缓。然而,包括工资领先指标在内的大量最近经济数据突显了持续的通胀压力。我们在今天的数据中看到了这些迹象。”

- 里根资本的斯凯勒·魏南德:

“周二强于预期的消费者价格指数可能会导致美联储推迟其降息时间,超出市场预期的五月和六月。达到美联储神奇的2%通胀目标可能比预期更困难,导致利率在较长一段时间内保持较高水平。”

- 蓝筹日报趋势报告的拉里·坦塔雷利:

“我们认为今天超出预期的一月份消费者价格指数报告对美联储降低通胀的努力是一个负面因素。如果就业市场和/或经济开始显著放缓,美联储目前的联邦基金利率在525-550之间,但目前,由于更高的消费者价格指数读数、强劲的经济和通胀超过目标,他们最有可能的行动是至少等到五月/六月。”

价格压力的下降已经在金融市场中建立了今年降息的预期,尽管美联储官员最近已经对即将降息的想法提出了反对意见。他们提到强劲的劳动力市场是他们可以慢慢确保通缩继续的原因。

价格压力的下降已经在金融市场中建立了今年降息的预期,尽管美联储官员最近已经对即将降息的想法提出了反对意见。他们提到强劲的劳动力市场是他们可以慢慢确保通缩继续的原因。

货币市场 最近已经减少了降息赌注,根据与政策会议日期相关的掉期,全年四次减息的概率为40%,第五次减息的概率为40%。与一个月前预期的六次以上相比。第一次此类减少已经在六月完全定价,有三分之二的几率在五月即将到来。

当股市上涨时,分析师的观点 通常会跟随他们所覆盖的公司。现在这种趋势正在被颠倒。

根据彭博编制的每周统计数据,上周五,‘买入’占标普500家公司总推荐的56%,这是至少三年来最低的这类评级份额,当时大约为60%。‘持有’的比例从30%中期上升到约40%,与2023年8月类似,而‘卖出’保持不变。

随着更多卖方分析师表示“持有”,评级差距缩小

来源:彭博对分析师评级的编制

注:截至2月12日,公司是标普500指数的一部分,排除在整个三年期间没有评级的公司

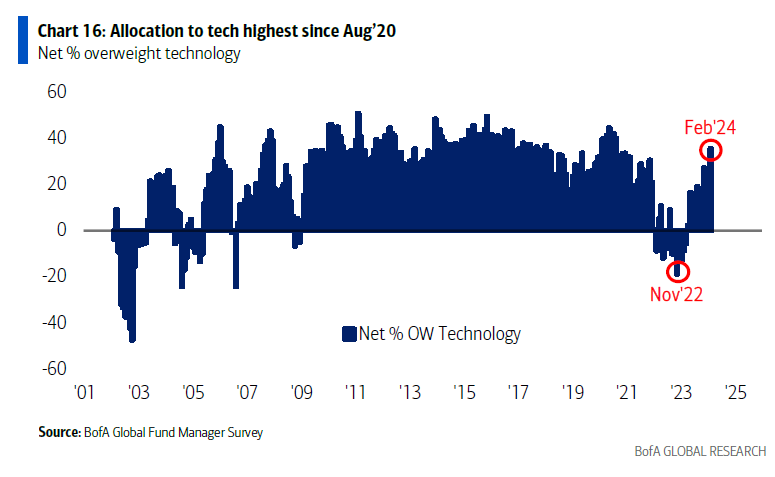

投资者正在“全力以赴” 投资于美国科技股,因为他们对全球增长的乐观程度是两年来最高的,根据美国银行的一项调查。

对科技的配置现在是自2020年8月以来最高的。对美国股票的暴露也有所增加,而缓解的宏观风险促使投资者将现金水平从一月份减少了55个基点。策略师迈克尔·哈特内特在一份备忘录中写道,以前现金水平的下降通常会在接下来的三个月内带来约4%的股市涨幅。

美国股指期货在上周中期出现了明显的转向,最终以新的180亿美元多头收盘,根据花旗集团策略师的说法。

纳斯达克100指数期货也有74亿美元的新多头,基准的多头仓位非常高,完全是单边的,由克里斯·蒙塔古领导的团队写道。

来源:彭博社### 公司要闻:

来源:彭博社### 公司要闻:

- 可口可乐公司给出了2024年有机收入展望,超出预期,预计多样化产品组合将提振业绩。

- GlobalFoundries公司,美国最大的定制半导体制造商,为本季度的收入预测不佳,表明工业和汽车零部件的过剩仍在拖累订单。

- AutoNation公司,美国最大的汽车经销商连锁集团,击败了分析师对第四季度利润和销售的预期。

- 万豪国际公司报告称,第四季度盈利超出预期,公司受益于美国以外的需求增长。

- 生物新公司报告称,第四季度收入低于分析师预期,公司的多发性硬化症药物继续下滑。

- Shopify公司报告称,第四季度销售和利润略高于分析师预期,表明这家加拿大电子商务巨头成功抵御了来自亚洲购物平台如特穆、Shein和TikTok的竞争。

- 激进投资者卡尔·伊坎披露持有捷蓝航空公司9.91%的股份,称该股被低估,并表示他已与管理层就可能在董事会上获得代表权进行了谈判。

- ASML控股公司股价意外下跌,创下16个月来最大跌幅,交易员将这一迅速下跌归咎于市场参与者的错误交易。

| 参加MLIV Pulse调查 |

|---|

| 肥胖治疗如Ozempic会改变饮食和购物习惯吗?分享你的观点。 |

本周重要事件:

- 欧元区工业生产,GDP,周三

- 英国央行行长安德鲁·贝利在上议院经济事务小组作证,周三

- 芝加哥联邦储备银行行长奥斯坦·古尔斯比发表讲话,周三

- 美联储监督副主席迈克尔·巴尔发表讲话,周三

- 日本GDP,工业生产,周四

- 美国帝国制造业指数,初请失业金,工业生产,零售销售,商业库存,周四

- 欧洲央行行长克里斯汀·拉加德发表讲话,周四

- 亚特兰大联邦储备银行行长拉斐尔·博斯蒂克发表讲话,周四

- 美联储理事克里斯托弗·沃勒发表讲话,周四

- 欧洲央行首席经济学家菲利普·莱恩发表讲话,周四

- 美国住房开工,生产者物价指数,密歇根大学消费者信心指数,周五

- 旧金山联邦储备银行行长玛丽·戴利发表讲话,周五

- 美联储监督副主席迈克尔·巴尔发表讲话,周五

- 欧洲央行执行委员伊莎贝尔·施纳贝尔发表讲话,周五

市场主要动向:

股市

- 标普500指数期货截至纽约时间上午9:17下跌了1.3%

- 纳斯达克100指数期货下跌了1.8%

- 道琼斯工业平均指数期货下跌了0.9%

- 欧洲斯托克600指数下跌了1.1%

- MSCI世界指数下跌了0.2%

货币

- 彭博美元现货指数上涨0.5%

- 欧元下跌0.6%,至1.0712美元

- 英镑下跌0.2%,至1.2599美元

- 日元兑美元下跌0.7%,至150.42

加密货币

- 比特币下跌1.3%,至49,213.17美元

- 以太币上涨0.1%,至2,636.28美元

债券

- 10年期美国国债收益率上涨9个基点,至4.27%

- 德国10年期收益率上涨3个基点,至2.39%

- 英国10年期收益率上涨8个基点,至4.14%

大宗商品

- 西德克萨斯中质原油上涨0.8%,至77.54美元/桶

- 现货黄金下跌0.8%,至2,004.63美元/盎司

本故事由彭博自动化系统协助生成。

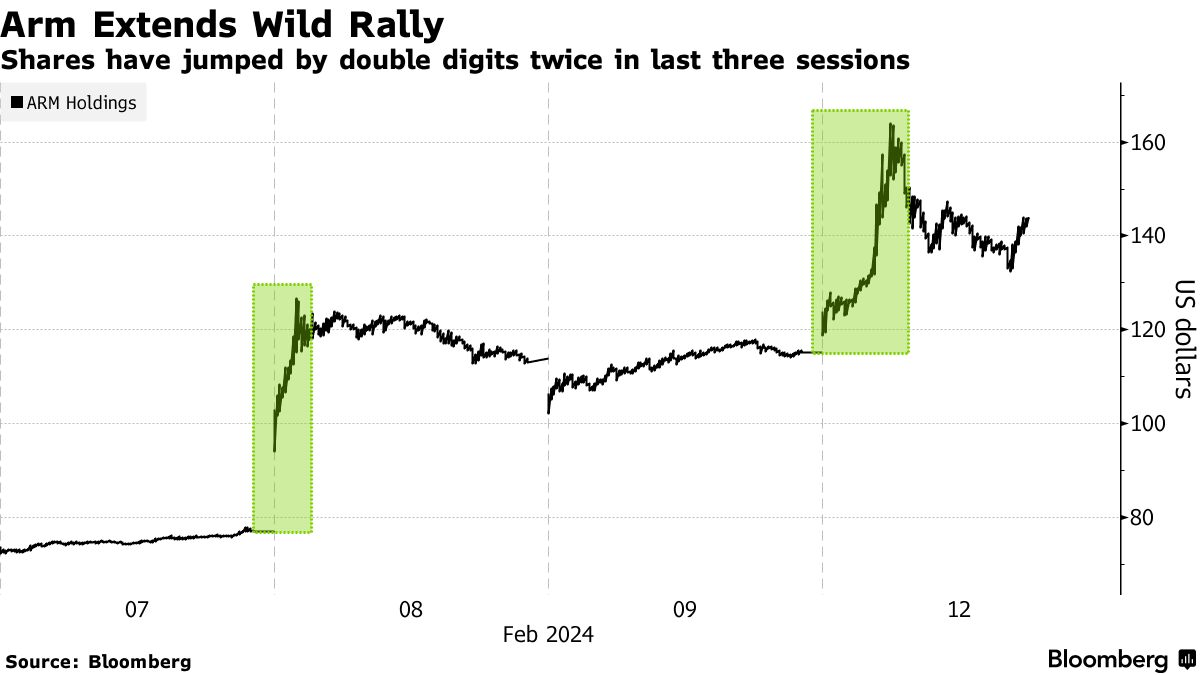

Arm控股有限公司周一再次飙升,延续了为期三天的涨势,其价值上涨近100%,在上周公布的一份重磅财报显示人工智能支出推动销售之后。

这家芯片设计公司的股价周一上涨29%,收于创纪录水平,成交量是过去三个月平均成交量的10倍以上。这一涨势使该股自Arm的成绩于2月7日收盘后公布以来的三个交易日内的涨幅超过90%。

“你在这里看到的是对任何与人工智能有关的事物的疯狂追捧,”Triple D Trading的交易员Dennis Dick说。“算法参与其中,散户交易员参与其中,人们在购买期权。所有这些只是在滚雪球。”

Arm正在受益于超越智能手机技术的推动,这有助于增长和盈利能力。上周,该公司预测了三月季度的收入为8.5亿至9亿美元,远远超过分析师的平均预期,分析师预期为7.78亿美元。首席执行官Rene Haas 表示,人工智能带来的机遇仍处于早期阶段。

对这些股票的热情引发了一些引人注目的交易活动,其中大部分收益在短短几个小时的交易中获得。这些股票在2月8日的交易首36分钟内达到了将近127美元的最高点,而最新的交易中,大部分涨幅集中在当天的头108分钟内。

有人预期这种上涨可能会继续,交易员继续为期权支付高价,尤其是短期看涨期权,以防止进一步的股票涨幅。最活跃的期权是周五到期的185美元看涨期权,交易量超过54,000份。最后交易价约为每份6美元。根据股票收盘价为148.97美元,股票需要在本周结束前再涨28%,才能使该合约在到期时有价值。

有人预期这种上涨可能会继续,交易员继续为期权支付高价,尤其是短期看涨期权,以防止进一步的股票涨幅。最活跃的期权是周五到期的185美元看涨期权,交易量超过54,000份。最后交易价约为每份6美元。根据股票收盘价为148.97美元,股票需要在本周结束前再涨28%,才能使该合约在到期时有价值。

到目前为止,Nvidia Corp.一直是受益最大的人工智能需求的受益者,该公司的股价去年增长了三倍以上,与其所谓的人工智能加速器芯片销售相关的收入和利润激增。Nvidia的涨势今年继续,使股价再涨46%,并短暂超过了亚马逊公司的市值。

Arm和Nvidia曾经被命运般地注定要合并,作为2020年9月宣布的一项价值400亿美元的交易的一部分,但他们最终放弃了这些计划。从一开始,这项合并就面临着反对意见,Arm自己的客户对这个想法不屑一顾,监管机构也誓言要对此进行密切审查。

Arm自股票于9月上市以来几乎翻了三倍,现在市值超过1500亿美元,使其价值超过波音公司和AT&T公司。总部位于英格兰剑桥的公司仍然由SoftBank集团拥有90%,该集团在2016年以320亿美元收购了该业务。

“我们正处于一个趋势呈指数增长的阶段,这意味着市值正在迅速增加,因为这本来就是一家相当大的公司,”迪克说。