向前指导对美联储已经失去了其实用性 - 彭博社

Edward Harrison

美联储主席杰罗姆·鲍威尔在2022年6月23日星期四在华盛顿特区参加众议院金融服务委员会听证会时发表讲话。

美联储主席杰罗姆·鲍威尔在2022年6月23日星期四在华盛顿特区参加众议院金融服务委员会听证会时发表讲话。

摄影师:Eric Lee/Bloomberg当央行目标利率为零时,他们对未来政策的指引就显得至关重要。现在我们已经摆脱了创纪录的低利率,决策者们需要重新思考前瞻性指引,否则就可能失去更多的信誉。

前瞻性指引的游戏已经结束

明天,美联储有望连续第二个月将利率上调四分之三个百分点。尽管金融市场已经提前兑现了这一点,但债券市场仍然像以往一样波动不安,尽管——或者说,正是因为——美联储试图通过政策的前瞻性指引来安抚它们。这种波动可能表明过度依赖未来预测正在带来更多的害处,也是美联储应该让利率上涨来表态的迹象。

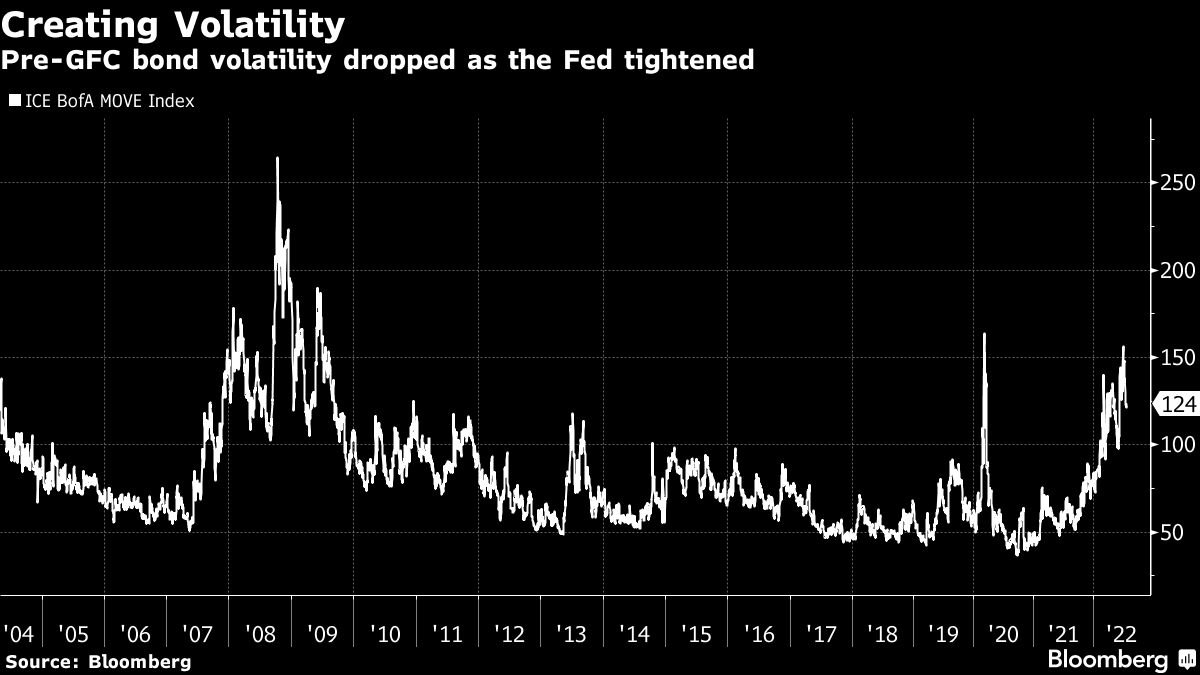

美联储正在增加波动性

只需回顾一下2008年全球金融危机——上一代人中最波动的时期——就能看到问题所在。在那场危机之前,美联储通过在每次加息25个基点的过程中提供明确的指引,成功地减轻了债券市场的波动。

现在,随着美联储被迫推迟进行大幅加息,债券市场的波动性正在急剧上升。可以肯定的是,我们正在经历一场由大流行病、广泛封锁、商品短缺和消费模式急剧变化塑造的独特经济周期。这一次我们应该预计会有更多的波动。但由于这种环境的不可预测性,央行关于通胀的前瞻性声明 — 以及因此关于加息的声明 — 一次又一次地被证明是错误的。这只会加剧波动。

现在,随着美联储被迫推迟进行大幅加息,债券市场的波动性正在急剧上升。可以肯定的是,我们正在经历一场由大流行病、广泛封锁、商品短缺和消费模式急剧变化塑造的独特经济周期。这一次我们应该预计会有更多的波动。但由于这种环境的不可预测性,央行关于通胀的前瞻性声明 — 以及因此关于加息的声明 — 一次又一次地被证明是错误的。这只会加剧波动。

我们在六月看到了这一点,当时决策者偏离了最初指导市场的50个基点加息,而选择了75个基点。这一举动发生在数据变得丑陋时,并通过一个恰到好处的新闻报道来预示。

上周欧洲央行也是如此,他们将利率上调了50个基点,超出了市场对25个基点的预期。提供非常具体的指导和预测,然后在最后一刻做出改变,削弱了他们声明的有效性。

事情不必这样。回到1994年 — 美联储官员们喜欢指出的加息周期 — 美联储在做出政策决定之前没有提供任何指导。它没有提供带有详细预测的经济预测摘要,官员们也没有像今天这样发表那么多演讲。然而,经济运行得很好。事实上,在那次紧缩周期之后,美国经济和金融市场都迎来了一次世代性的增长。

那些日子可能已经过去了,因为美联储致力于透明度,以使货币政策更加有效。然而,在中央银行透明运作的同时保持信誉的甜蜜点存在,因此对较长期国债具有杠杆作用。

我们被困在这些“非传统工具”中

有趣的是,决策者应该从一开始就知道要放弃前瞻指引。然而,当利率降至零时,他们别无选择,只能依赖它。

例如,十年前,美联储主席 伯南克说。我会加粗重要的部分:

在正常情况下,美联储通过对短期利率的影响来实施货币政策, 这反过来影响其他利率和资产价格…

…一旦降至零,短期利率就无法再降低,因此我们用来应对经济疲软的传统政策工具不再可用。然而,随着失业率飙升,经济和就业市场显然需要更多支持…

…自2008年以来,我们使用了两种非传统货币政策工具 来降低长期利率。

这些非传统工具中的第一个涉及美联储在公开市场购买长期证券…

我们一直在使用的第二种货币政策工具涉及传达我们对短期利率何时将保持异常低水平的预期。

翻译:如果我们能够进一步降息,我们会这样做。但我们不能,所以我们使用了这些其他(未经测试的)工具。

但为什么在利率从零开始上升后还坚持使用这些工具呢?美联储仍然明确告诉市场,它认为未来两年或更长时间内经济、通胀、失业率和利率政策会是什么样子。但由于受到疫情、供应链和通胀等因素的影响,预测变得比以往任何时候都更具挑战性,美联储很难做到准确预测并对长期利率产生巨大影响。基本上,前瞻指引已经死了。

按数字计算

- 60%在MLIV Pulse调查中,有1343名受访者中有60%表示,美联储不太可能在不引发衰退的情况下控制通胀

货币政策的时间不一致性

这是所谓的时间不一致性的经典案例,即未来的最佳计划一旦到来,就变得不那么合理。

当美联储官员在六月份会面时,他们可能对数据反映出的我所称的“通胀思维”感到震惊,并通过放弃最初设定的目标,选择了比预期更大的加息。

堪萨斯城联储银行行长埃斯特·乔治认为,那是一个错误,因为美联储告诉人们一件事,然后却做了另一件事。

多年前,我写过这个,说:

那么,让前瞻指引对预期产生影响的困境在于说服市场相信央行将坚持其指引,尽管其有违心愿。如果央行的前瞻指引失去可信度,市场将打折扣央行的任何指引,提前决策,并且央行将失去对长期利率的任何影响力。

那么,政策制定者只剩下几个选择:

- 承认他们的预测错误并且改变他们的政策立场;

- 承认他们的预测错误,保持他们的政策立场,并且承诺调整他们未来的立场;

- 或者,承认他们不知道未来会发生什么并且减少指引的数量 — 或者干脆不给出任何指引

他们尝试了第一种选择,但并没有奏效。第三种选择距离现状太远,以至于不切实际,尽管在上世纪90年代是这样。第二种选择最好地平衡了根据地面事件调整和最大化可信度的需求。

这将如何结束

当美联储在三月开始加息时,开启了一个新的制度,前瞻指引变得不那么重要。在过去的四个月里,各央行一直试图告诉市场他们将要做什么,以及如何以及何时。这是一个被证明无法实现的任务,市场立即打折扣任何指引,提前决策,基于市场的集体智慧。

上周,欧洲央行有效地告诉我们前瞻指引已经“死亡”,并且它正在按月做出利率决定。美联储可能会跟随,越早越好。

这表明债券市场波动性会增加,无论是在欧洲还是美国,直到通胀明显下降,我们才能开始有信心地预测利率上调将在何时以及在何水平结束。

美联储基金期货指向美国央行在明年初停止在3.5%左右,尽管我个人认为决策者会走得更远。

很多事情取决于从现在到那时之间通胀和经济的发展,以及美联储在打击通胀方面的承诺程度。如果经济在那之前明显下滑,未知因素的混合将增加政治压力,要求打击失业而不是通胀。没有人——包括美联储——真正知道。

根据最新MLIV Pulse调查的大多数受访者的一个确定性是,美联储遏制消费价格压力的可能性很小,因为这样做会导致经济收缩。

但是一旦通胀达到顶峰,并且有足够的数据显示核心通胀一直呈现持续下降的轨迹,决策者就可以开始做出更可信的关于利率路径及其终点的声明。

到了2023年晚些时候,当顽固的通胀和大规模的利率上调以经济衰退的形式回击时,美联储将需要尽其所能获得所有的信誉。

本周引用

那么,这种时间不一致问题的解决方案是什么?唯一的解决方案可以用一个词概括:承诺。在这种情况下,承诺意味着政府放弃对某些政策选择的控制,以便可靠地向其公民传达政策不会在未来改变。

伊夫·默施

卢森堡中央银行行长,2006年

我的关注点

- 美联储首选的衰退预警信号现在看起来也很可怕。

- 不仅仅是利率政策,还有美联储的资产负债表,使事情变得复杂。

- 摩根士丹利预计会有更多的加息,摩根大通则认为会少一些。

订阅Bloomberg.com,获取无限制的可信、数据驱动的新闻报道,并从独家订阅者专享的专家分析中获益。