科学家对人为气候变化的认同度比人们想象的要高 - 彭博社

Kevin Simauchi

一个人坐在意大利罗维戈卡尔托的旱情泛滥的波河河床前,日期为6月17日。

一个人坐在意大利罗维戈卡尔托的旱情泛滥的波河河床前,日期为6月17日。

摄影师:弗朗西斯卡·沃尔皮/彭博社 德克萨斯州门托尼附近的田野上方燃烧的天然气火焰。

德克萨斯州门托尼附近的田野上方燃烧的天然气火焰。

摄影师:布朗特·维特彭/彭博社 来源:彭博社

来源:彭博社

最近的一项民意调查发现,整个欧洲公众严重低估了科学家在气候变化问题上的一致看法。

根据周三发布的来自伦敦国王学院的调查报告,欧洲人普遍错误地认为科学家的观点。平均而言,人们估计认为认为人为气候变化正在发生的科学家比例为68%,而实际上这个数字接近100%。

本周两家德克萨斯州石油公司的260亿美元合并交易是一系列交易中的最新一笔,标志着大页岩时代的来临。华尔街在过去十年中一直对这个行业持怀疑态度,但现在似乎全力支持。

Diamondback Energy Inc.对Endeavor Energy Resources LP的收购于2月12日宣布,为美国石油和天然气交易额约2500亿美元的一年画上了句号,这些交易将一群私人野蛮开发者整合成了更大的公司。

Diamondback大胆地宣称自己是美国最富有的油田中“必须拥有”的股票,在企业收购中,股价在几个小时内飙升了11%,这是投资者批准的最明确迹象。

当周末结束时,这家页岩勘探公司创下了历史新高,并使其市值增加了50亿美元,尽管交易将在几个月后才结束。

从更广泛的角度来看,整合浪潮正在治愈页岩钻井公司多年的过度支出后遗症,这些公司为了产量增长而牺牲了投资者回报。尽管是小型新兴公司开创了页岩革命,但华尔街对规模、效率和现金回报的需求意味着新时代正在变成最大公司生存的时代。

“这已经成为一场大公司的游戏,” Kimmeridge Energy Management Co.的管理合伙人Mark Viviano说道,该公司已经敲响了页岩行业整合的警钟已有半个世纪。“现在你看到了一场运营规模和投资者相关性的军备竞赛。”

页岩行业的发展正值能源占标普500指数的3.8%的时候,尽管美国是世界上最主要的石油生产国,比沙特阿拉伯多产45%原油。为了更好地理解这一转变,根据Warwick Investment Group LLC的数据,过去六年公开交易的页岩勘探公司数量减少了约40%,目前大约只有50家。

页岩行业的发展正值能源占标普500指数的3.8%的时候,尽管美国是世界上最主要的石油生产国,比沙特阿拉伯多产45%原油。为了更好地理解这一转变,根据Warwick Investment Group LLC的数据,过去六年公开交易的页岩勘探公司数量减少了约40%,目前大约只有50家。

“现在就像吃豆人一样:要么整合,要么被吞噬,”Warwick首席执行官凯特·理查德说,该公司投资了成千上万口页岩井。“我们可能会回到70年代,那时美国只有七到十家主要参与者。”

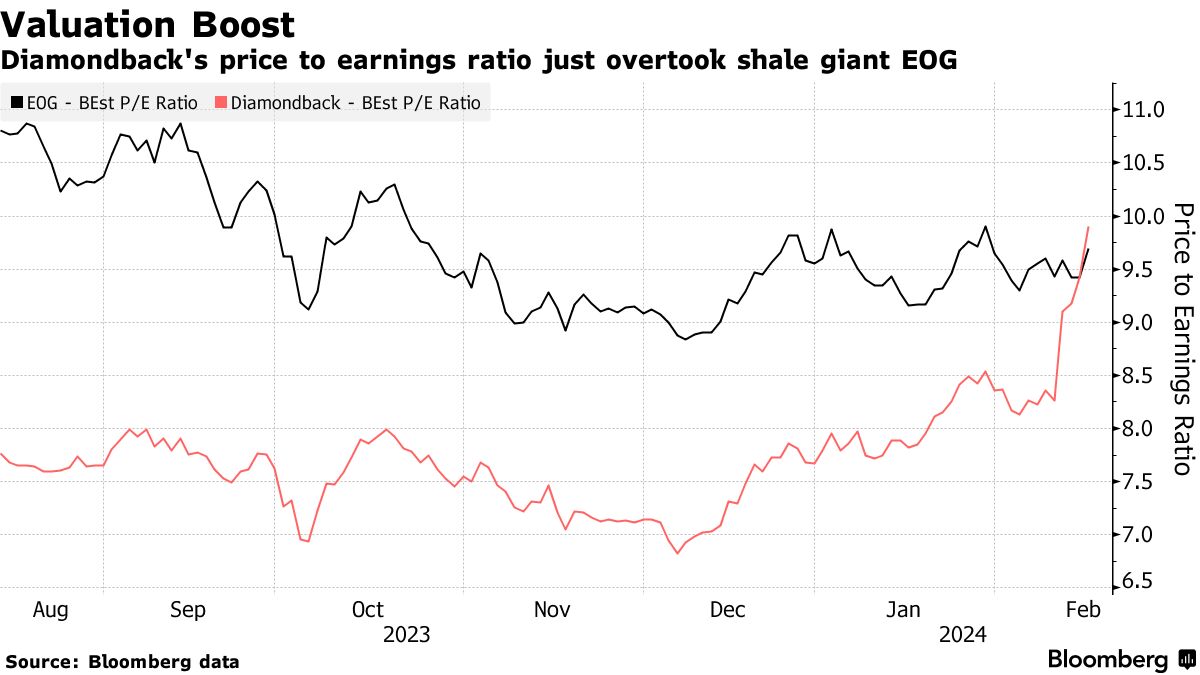

一旦Endeavor交易完成,Diamondback的市值将翻倍,达到约600亿美元,使其成为最大的纯页岩股票之一,与EOG Resources Inc.竞争。

“这让我们进入了一个新的重量级别,在这个行业是一件好事,”Diamondback 37岁的首席财务官卡斯·范特霍夫在接受采访时说。“人们认为更大意味着更具耐久性”,因为在石油的繁荣与萧条周期中,以及更低的资本成本和更深的钻探前景组合。

在交易公告之后,Diamondback的市盈率为9.9倍,超过了承诺不参与当前收购狂潮的EOG。Diamondback的市值将从今天的第275位跃升至标普500指数的第150位,引起了寻求更多暴露于跨越德克萨斯州和新墨西哥州边界的富产油田Permian Basin的大型投资者的关注。

对于钻石背,更大的资产负债表意味着更容易获得资本,并且能够通过油价冲击维持对投资者的支付。此外,在Permian地区拥有更广泛的地理覆盖意味着有更多潜在的钻井地点可供选择和优先考虑。这也意味着在与为其提供从钻机到钻头再到压裂队和管道等一切服务的服务公司谈判条款时具有更大的影响力。

页岩的新时代

北美页岩在2019年之前损失了3500亿美元,但自那时以来已全部收回

来源:德勤分析师根据S&P Capital IQ数据

“大买家可能将引领一波新的效率提升浪潮,这是由生产和成本管理方面的技术进步推动的,”德勤LLP的美国能源领导特蕾莎·托马斯说。

一个经常被忽视的现象是,这类收购往往预示着石油产量增长放缓。一系列后续交易可能有助于支撑全球原油价格,并减轻一直在限制产量以支撑市场的OPEC+联盟的压力。

Endeavor是Permian地区增长最快的运营商之一,自2022年以来增加了30%的产量。但在与Diamondback合并后,增长将放缓至不到2%,原本用于租赁钻机和相关成本的现金将用于股息和回购。

这个新时代也代表着高管团队的更迭。Endeavor的八旬创始人奥特里·斯蒂芬斯将在交易结束后成为美国最富有的石油大亨。他的离开留下了持久的遗产。

“他是最后一批原始的野猫石油开发者之一,用自己的口袋资助项目并承担风险,”得克萨斯州米德兰市 ProPetro Holding Corp. 的首席执行官 Sam Sledge 说。“我们现在正在玩一个不同的游戏。”

Stephens 决定保留 Diamondback 40% 的股权,以及沃伦·巴菲特“隐性”支持 Occidental Petroleum Corp. 最近收购 CrownRock LP 的原因,是投资者对这些交易感到舒适的关键原因,这是 Petrie Partners 的联合创始人 Andy Rapp 表示的。

“在某种社会或情感层面上,这种认可推动了市场对这些交易的接受,”他说。

仿佛商业地产市场本来就不够麻烦,现在物业投资组合中潜在的新风险正在潜伏。

随着欧洲不断演变的要求促使投资者和银行家减少对碳排放大的建筑物的敞口,房地产公司正面临资产估值的重大打击。这一问题增加了物业所有者的资产可能最终被滞留,受到气候法规影响而贬值的可能性。

“目前行业非常非常关注滞留资产,”位于都柏林的 Hibernia Real Estate Group Ltd. 的可持续发展总监 Neil Menzies 说,该公司是 Brookfield Asset Management 拥有的公司。资产被滞留的风险“变得更大,因为现在也有法规约束。”

商业地产价值在较高的利率和较低的入住率之后已经下跌,颠覆了该行业大部分依赖债务的商业模式的财务逻辑。欧洲央行和美联储都已经明确表示,他们现在正在监控债权人为减少潜在损失所采取的措施。

收听 • 10分钟54秒

收听 • 10分钟54秒

重要观点:商业地产面临残酷的清算(播客)

在这种背景下,门兹斯表示,随着人们逐渐意识到为了符合欧洲新的能源效率要求,需要进行多少翻新和投资,该行业现在正面临进一步的估值冲击。

根据门兹斯的说法,情况如此严峻,以至于他预计市场“可能会看到未来12个月内对于能源使用非常高的不可持续建筑物的价值暴跌。”

欧盟估计,欧盟境内约85%的建筑物建于2000年之前。其中,75%的建筑物“能源性能较差”,欧盟表示。欧盟设定了到2030年将建筑部门排放减少60%、到2050年完全实现脱碳的目标。根据欧洲委员会的说法,建筑物“占欧洲能源消耗的42%,是欧洲最大的能源消耗者。”

滞留资产:

这个术语大约十年前由史密斯学院的滞留资产项目推广,指的是遭受了意外或过早减记、贬值或转为负债的资产。瑞银集团指出,在房地产领域,这可能包括那些不节能的建筑,最终导致无法出租或出售,或者拥有这些建筑变得不经济。根据瑞银的说法,这类房产也可能因为不断上升的物理气候风险而无法获得保险。

欧盟的其他规定也让该地区的投资者更难忽视房地产的碳足迹,包括 可持续金融披露条例 和 公司可持续性报告指令。

与房地产投资组合相关的气候风险警告一直在稳步增加。今年十月,瑞银集团的分析师 指出,新的法规增加了资产被滞留的可能性,“可能使所有者面临与今天账面价值相比的巨额资本损失。”

这家瑞士银行表示,这个问题有可能演变成恶性循环。“效率低下的建筑可能也会拖累投资者的气候资产负债表,并且由于高昂的能源账单和低可持续性评级,可能对租户不那么有吸引力,”瑞银表示。

Hibernia的Menzies在一次采访中表示,投资者正试图提出确切的估计,以确定何时可以将房地产资产视为滞留资产,使用所谓的碳风险房地产监测器。

使用CRREM工具的投资者和银行家可以“准确知道建筑物将被滞留的日期,”Menzies说。他们在提供信贷之前会询问与气候相关的问题,如预期能源使用。

“放贷人变得如此复杂,他们内部有人来建模这个,”他说。

按国家划分的商业地产贷款(十亿欧元,%贷款)

小型多重图 - 每组3个

来源:欧洲银行管理局,彭博智库

彭博智库:欧盟银行的1.4万亿欧元商业地产贷款压力目前看起来是可控的

Hibernia专注于都柏林办公市场,翻新旧建筑并开发新建筑,旨在到2030年实现净零碳排放和气候适应性,Menzies说。该公司的30栋建筑在2022年被Brookfield收购时估值约13亿欧元(14亿美元)。

对于能够提出可信的可持续性计划的公司,回应是“对绿色贷款和其他与可持续发展相关的贷款以及项目再融资的巨大、巨大的接受和兴趣,”他说。

总的来说,Menzies预计的估值下降在未来一年“希望”能够使市场达到一个创造“公司可以进入并购买的机会”的水平,他说。然后,他们将通过投资进行翻新,使建筑物达到新标准,并支持估值,他说。

与此同时,像Hibernia这样的公司“需要展示实时的业绩和年度改进,以便能够吸引投资者和贷款人的兴趣,”Menzies说。

| 了解更多关于商业地产市场的信息: |

|---|

| 重要观点:商业房地产的残酷清算(播客)美联储巴尔表示监管机构对商业地产持谨慎态度,下调更多银行评级萨默斯表示商业地产对美联储比资本规则更“紧迫”凯伯拉斯支持的HCOB的不良商业贷款激增数十家银行迅速积累商业地产贷款 |