每周修正:美联储、暴跌、债券、国债、加息、衰退 - 彭博社

Marcus Wong

美国联邦储备委员会主席杰罗姆·鲍威尔。

美国联邦储备委员会主席杰罗姆·鲍威尔。

摄影师:Al Drago/Bloomberg。

欢迎阅读《每周要闻》,这是一份越来越不确定我们是否处于最好的可能世界的时事通讯。我是彭博宏观策略师马库斯·王。

鹰派主导

对于认为通胀已见顶的人来说,现实的警醒变得相当残酷。

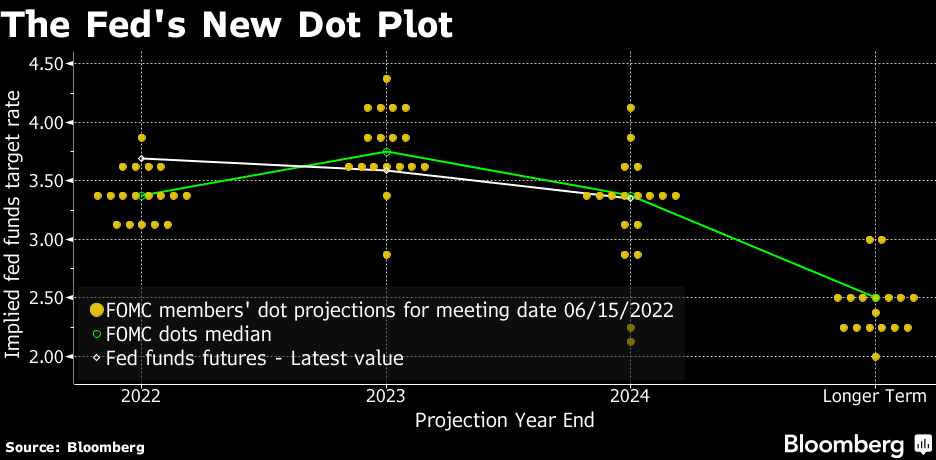

面对即将变得令人瞠目结舌的价格压力,美联储采取了自1994年以来最大规模的加息举措——提高75个基点,这一举措践踏了此前的指引。

主席杰罗姆·鲍威尔随后更加接近于扮演抑制通胀的保尔·沃尔克形象,强调了遏制生活成本飙升的重要性,并暗示伴随而来的衰退风险是我们必须适应的。

鲍威尔还抛出了一些曲线球。特别是,他表示7月可能会出现75个基点的增幅,但也指出大幅度的调整是罕见的。这种双重说辞导致市场陷入困惑,引发了必要的波动。

但退一步看,现实是清晰的:根据美联储的预测,今年年底联邦基金利率将达到3.4%,到2023年底将达到3.8%,全球市场上响起了对免费资金终结的长篇哀叹。

一些投资者认为,鉴于美国10年期国债收益率往往会与美联储基准利率同步达到峰值,可能会达到4%。根据彭博社的固定收益指数,全球债券今年已经下跌了近15%。

一些投资者认为,鉴于美国10年期国债收益率往往会与美联储基准利率同步达到峰值,可能会达到4%。根据彭博社的固定收益指数,全球债券今年已经下跌了近15%。

市场在经历了一周的利率上涨冲击后正在平复。在美联储铁腕之后,瑞士央行的意外加息激发了法郎。英格兰银行也提高了借贷成本,并警告可能会进一步上涨,英国的通胀率可能达到11%。

花旗策略师包括安德鲁·霍伦霍斯特在一份以“FOMC -- 我们现在都是鹰派”为标题的研究报告中总结了时代精神。而BCA研究的罗伯特·罗比斯、黛博拉·阿克里和马修·萨瓦里则非常清楚地解释了美联储和许多同行面临的困境:

央行现在面临一个无法取胜的局面,要提高名义政策利率以追赶飙升的通胀,以维护通胀打击的信誉,而不考虑对金融市场稳定或经济增长预期的溢出影响。过度紧缩的货币政策是一个日益增加的风险,特别是在欧洲,那里的中性利率远低于美国。

翻译困境

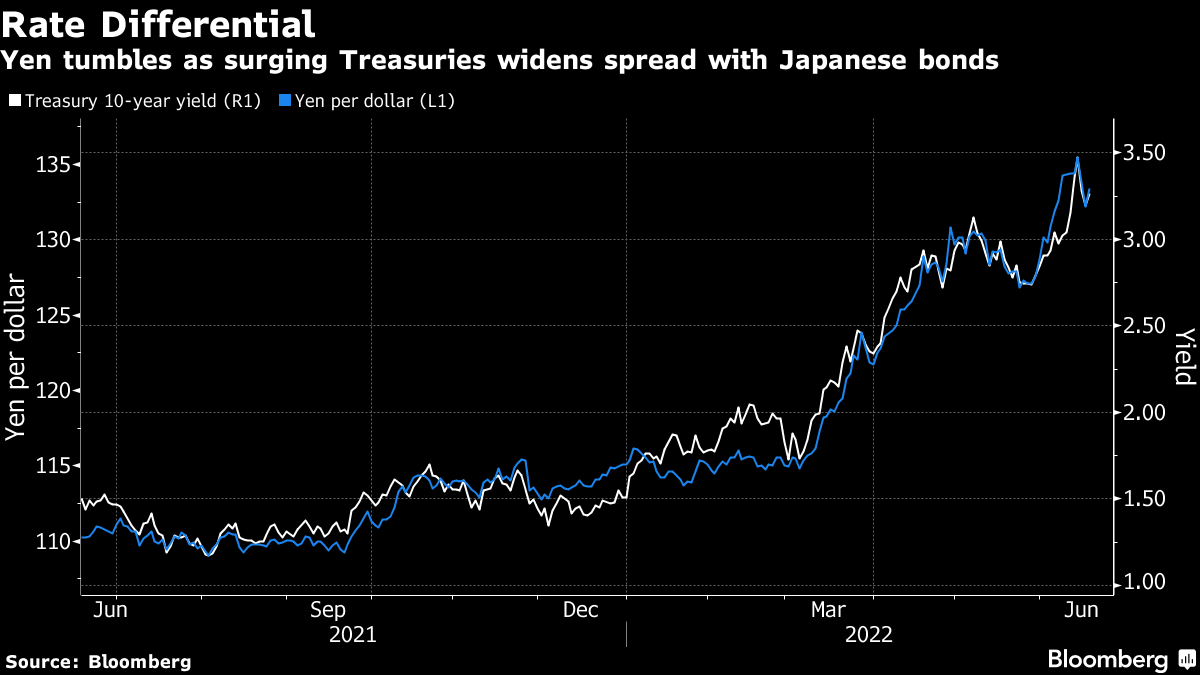

那些对处于历史低位的利率和被压抑的债券收益率无法摆脱忧郁的人仍然可以在日本找到安慰。不过最好抓紧。

当世界朝着另一个方向发展时,日本央行能够保持超宽松政策多久——这是一个悬而未决的问题。这也是全球市场中的一个重要分歧。

日本央行行长黑田东彦在货币当局保持鸽派立场后,周五为需要控制收益曲线进行了辩护。但同一天早些时候,日本的10年期基准债券收益率欢快地突破了日本央行0.25%的上限,达到0.265%,为2016年1月以来的最高水平。

债券收益率后来回落,但人们仍然觉得日本对巨额刺激的异常接纳在当前形式下是不可持续的。

“市场将继续考验日本央行的决心,这意味着持续大规模的债券干预,”根据道明证券的Mitul Kotecha所说,这不仅仅局限于10年期,还涉及到曲线的其他部分,作为决心的表现。

“市场将继续考验日本央行的决心,这意味着持续大规模的债券干预,”根据道明证券的Mitul Kotecha所说,这不仅仅局限于10年期,还涉及到曲线的其他部分,作为决心的表现。

正如彭博社的近藤正树和茂木千佳子指出的那样,日本债券市场的一些领域已经出现崩溃。

本周日本央行对债券购买计划进行了微小调整,引爆了一种被海外投资者广泛采用的套利策略,即基差交易。这加剧了政府债券供应短缺,增加了国内金融机构的压力,导致它们求助于日本央行以缓解压力。

周三,在日本债券期货连续四天下跌之后,央行宣布无限购买所谓的最便宜的可交付10年期国债,以备周四和周五使用——这些证券与合约最为密切相关。这导致期货与其基础债券之间的价差飙升至2014年以来的最宽水平——这对那些在两者之间持有头寸的交易员来说是一个巨大的冲击。

套利者们做空了最便宜交割债券,同时做多了期货合约,突然面临巨额损失和巨大困难来平仓。

奖励积分

一则警告来自垃圾债券。

欧洲央行的神秘工具。

一位买家抢购了所有债券。