每周修正:责怪婴儿潮一代;你应该抛弃现金吗?- 彭博社

Katie Greifeld

美国的燃油价格。

美国的燃油价格。

摄影师:Joshua Roberts/Bloomberg。

欢迎来到每周修复,这是一个吸引所有人群的通讯。我是跨资产记者Katie Greifeld。

选择你的毒药

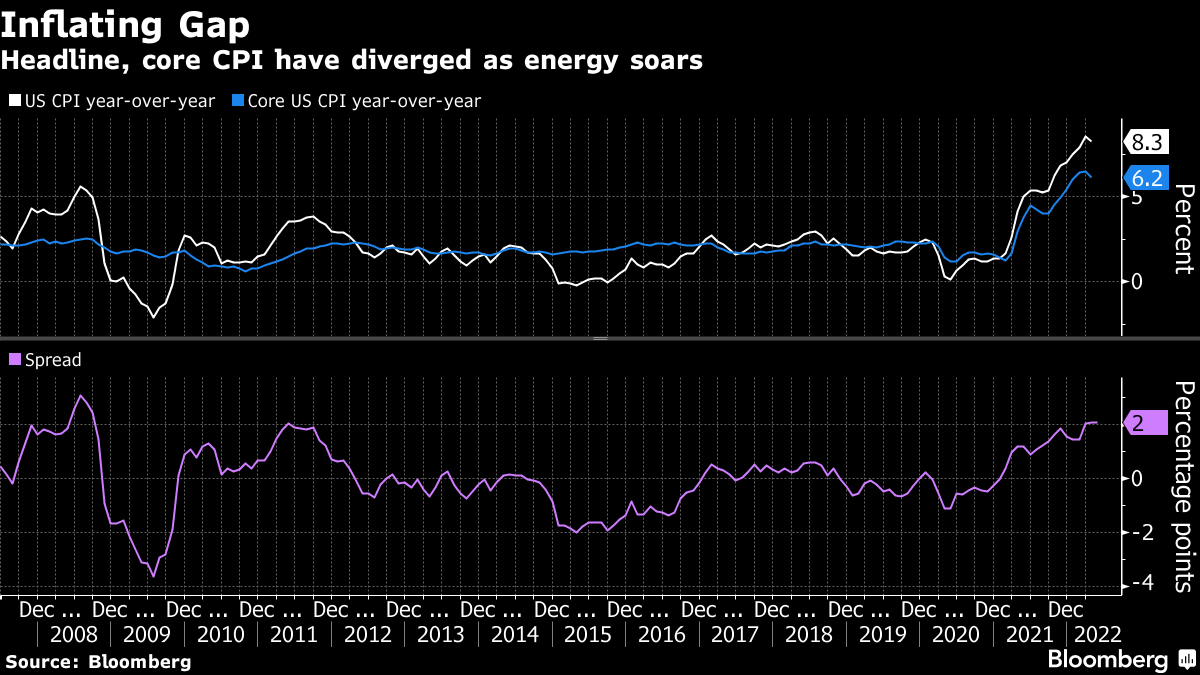

本周带来了一个罕见的星期五通胀数据发布(有趣的事实:在过去一年中,我们只看到过一次消费者价格指数报告在星期五发布)。预期是CPI在5月份以年率8.3%的速度保持稳定,而核心通胀预计将以5.9%的年率略微放缓。

如果情况如此,两个指标之间的差距将扩大到2.4个百分点--自2008年底以来的最大差距。随着能源价格继续飙升,这个鸿沟只会变得更宽。本周,原油价格回升至每桶120美元以上,而美国的平均零售汽油价格距离每加仑5美元仅几分钱。

这对美联储可能意味着什么是一个值得思考的问题。尽管头条数字吸引了所有注意力,但决策者们着名地关注核心数据。美联储副主席Lael Brainard在上周反对9月暂停的观点时提醒我们。在CNBC的采访中,她说:“在我感到更有信心之前,我将寻求核心通胀连续减速的月度数据。”

“在我看到一系列持续减速的核心通胀月度数据之前,我不会感到更有信心,”她在CNBC的采访中说。

“在我看到一系列持续减速的核心通胀月度数据之前,我不会感到更有信心,”她在CNBC的采访中说。

如果情况是这样的,看联邦储备委员会如何处理核心通胀的潜在降温将会很有趣,如果头条数据继续接近四十年来的高点。对于BMO资本市场的本·杰弗里来说,布雷纳德的评论为未来几个月内政策路径的过渡设定了背景 -- 或许不是暂停。

“这为我们在度过夏季后可能会迎来的一次过渡提供了一些背景,届时联邦储备委员会可能会更加谨慎,不再急于推进货币政策的正常化,”杰弗里在BMO每周播客中说道。

“是的,我知道个人消费支出价格指数是联邦储备委员会用于通胀目标的指标。对个人消费支出进行的同样计算产生了类似的规模和范围 -- 头条和核心个人消费支出之间的差距达到了1.4个百分点,自2008年以来最大。”

持续看涨

我喜欢本周彭博社的迈克尔·麦肯齐和丽兹·卡波·麦科米克的一篇文章的框架:

‘火车失事’经济或火爆通胀是债券市场的重大新变数

基本上,你要么押注美国经济将陷入衰退并随之将债券收益率拉低,要么认为联邦储备委员会无法控制通胀,债券收益率将大幅上涨。

至少在本周的国债市场中,似乎后者占了上风。两年期国债收益率接近自2018年以来的最高水平,而基准10年期国债收益率本周再次突破3%。

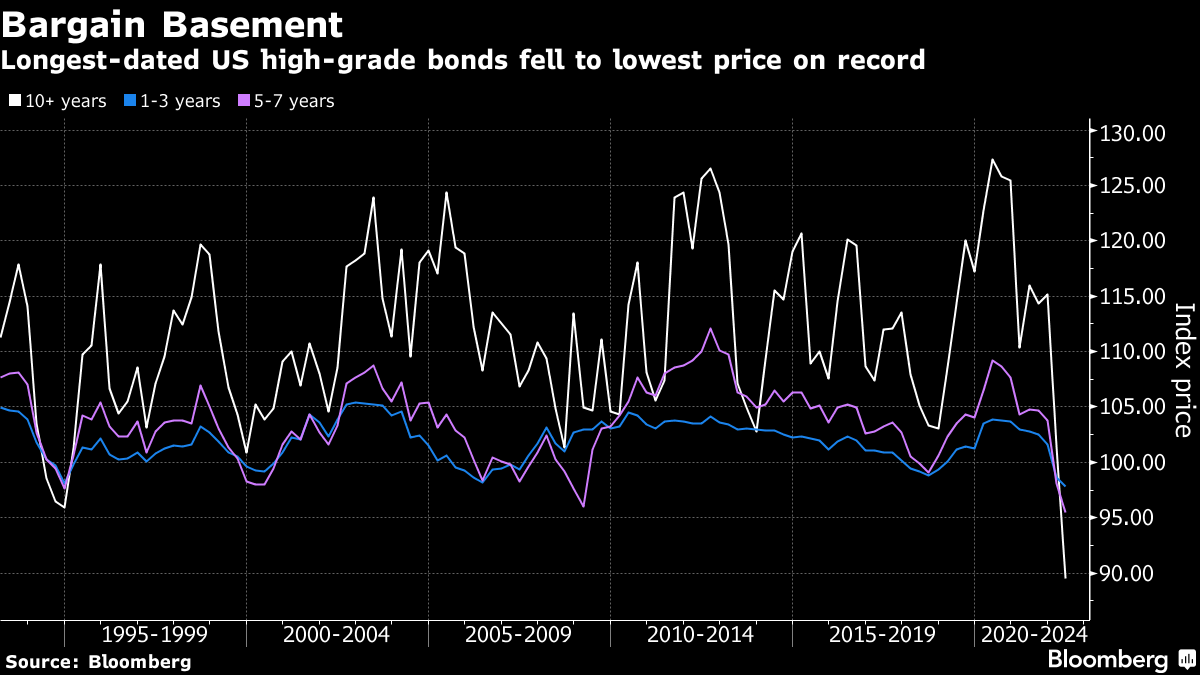

然而,在蓝筹公司债券市场中,越来越多的人愿意延长债券期限。正如彭博社的卡勒布·穆图亚报道的那样,如果你是那些认为通胀已经见顶的勇敢者之一,那么在最长期限债务中可以找到很划算的交易。

在某些情况下,数十年到期的证券已经跌至面值的60%左右。今年,一些证券的总回报率下跌约20%,将该行业的彭博指数推至历史新低。

对于Loop Capital Asset Management的Scott Kimball来说,这看起来像是一个便宜货。

对于Loop Capital Asset Management的Scott Kimball来说,这看起来像是一个便宜货。

“有很多投资级别的东西打折销售,” Kimball在接受彭博采访时告诉Mutua。“如果你是一名投资者,并且等待利率不再上涨的明确信号,你将错过这次交易,因为信贷是未来回报的领先指标。”

投资者应该专注于利用市场上的波动性,购买到期日在10年以上的低价债券,他补充道。

Ameriprise Financial的固定收益高级总监Jon Cartwright同意这种观点。如果一个人相信核心通胀已经见顶,那么现在是时候延长持有期了。

“如果你之前的持有期非常短,现在是时候延长了,” Cartwright告诉Mutua。“你可以再延长一点,并对这个决定感到满意。”

抛弃现金

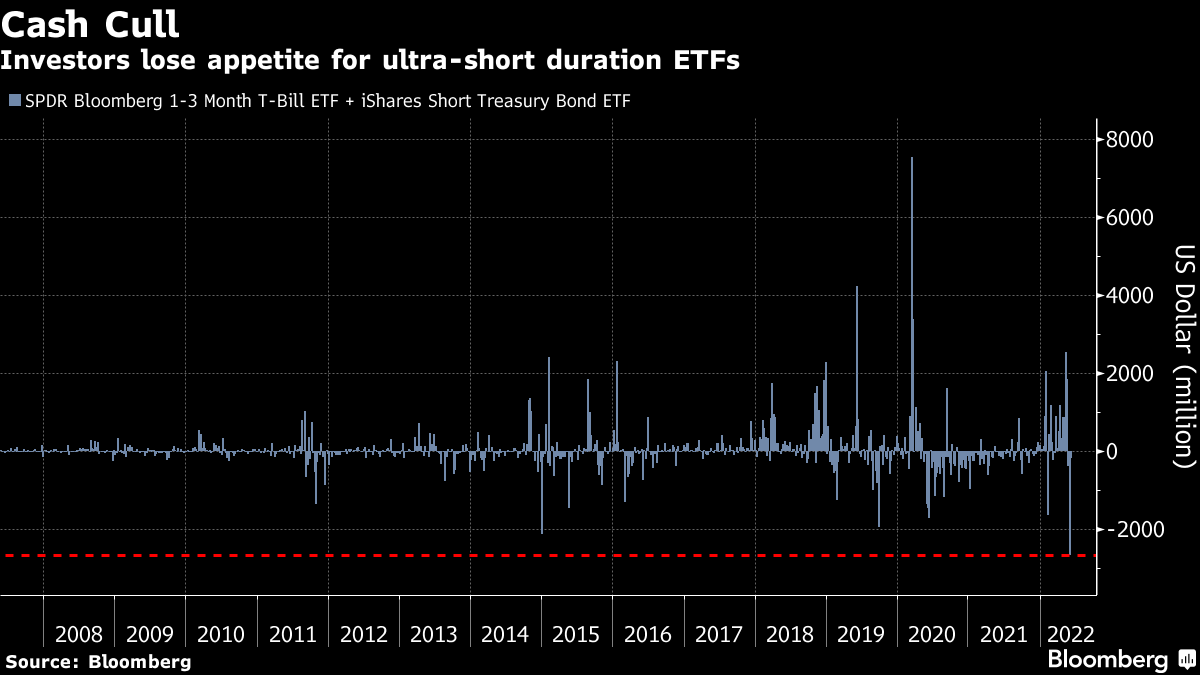

在今年的大部分时间里,现金是市场上最热门的地方。数十亿美元流入超短期债券交易所交易基金。美元似乎是唯一一种上涨的资产(除了能源)。正如黑石集团全球固定收益首席投资官Rick Rieder上周所说,“我们双手握住现金。”

现在,迹象表明情绪开始转变。

根据彭博社的丹尼莎·采科娃(Denitsa Tsekova)的记录,上周从总额为186亿美元的iShares短期国库券ETF(代码:SHV)和总额为175亿美元的SPDR彭博巴克莱1-3个月国库券ETF(BIL)中撤出了27亿美元,这是有史以来最大的资金流出,根据彭博社编制的数据。这一趋势仍在持续,截至周四,这两只基金的净流出仍在继续。

这一大规模撤离发生在BIL和SHV在五月份自疫情爆发以来吸引了近50亿美元资金的情况下。尽管96%的固定收益ETF今年以来都在亏损,但截至2022年目前,该领域已吸引了大约640亿美元的资金,其中相当大一部分流入了短期基金。

这一大规模撤离发生在BIL和SHV在五月份自疫情爆发以来吸引了近50亿美元资金的情况下。尽管96%的固定收益ETF今年以来都在亏损,但截至2022年目前,该领域已吸引了大约640亿美元的资金,其中相当大一部分流入了短期基金。

现在有很多理由抛弃你的现金。如果你认为联邦储备加息预期定价过高,也许高收益资产现在看起来更有吸引力。或者也许衰退真的是不可避免的,这将导致央行重返宽松货币政策并重新膨胀风险资产。或者也许股市已经跌至需要抄底的地步。

摩根大通资产管理公司绝对回报固定收益市场策略负责人奥克萨娜·阿罗诺夫并不动摇。她在本周早些时候在彭博电视台上表示,现金应被视为一种“战略资产类别”:

如果您在今年初拥有大量现金储备,就像我们一样,那么现在基本上是领先的。现金在过去1年、2年、3年甚至5年中都超过了传统债券、核心债券。而且在3年的时间点,实际上是正收益而不是负收益。所以你告诉我,这是垃圾吗?

年龄差距

而当我们谈论这个话题时,今年固定收益ETF和共同基金流入之间存在明显的分歧。尽管ETF吸引了数十亿美元,但它们的共同基金对手却流失了约2230亿美元,根据彭博智库的数据,这是自2007年以来最糟糕的一年。

对于BI来说,这种分歧反映了一代人之间的分歧。2020年的投资公司协会数据显示,生于60至76岁之间的婴儿潮一代持有43%的共同基金资产,是其他任何一代人中最多的。另一方面,ETF更受年轻投资者的青睐,他们写道。

“婴儿潮一代正以创纪录的速度离开债券共同基金,这对于反弹行情的前景产生了压力,因为他们削减损失,选择不再等待逆转,”BI ETF分析师埃里克·巴尔楚纳斯和詹姆斯·赛法特在一份报告中写道。“ETF更多地被年轻投资者以及交易员和模型使用,他们不断寻找新的盈利方式。”

当然,还有很多其他解释。最常听到的一个是最常见的:即ETF的成本更低、比共同基金更具税收效益,增加了它们的吸引力;也许这种趋势在市场动荡中被加速了。

有趣的是,共同基金的大规模撤资来自各个方面 — 即使是相对表现优异的基金也是如此。例如,Pimco 收入基金(PONAX)今年迄今已下跌了8.8%,而彭博综合债券指数下跌了9.9%。即便如此,截至周二,PONAX今年以来已经遭遇了129亿美元的资金流出。

“当回报为负时,历史表明投资者会离开基金,即使它们表现优异,”分析师写道。“债券经理需要恢复盈利,但美联储的目标是对立的。”

额外奖励积分

高盛,黑石 招聘 遭到 Coinbase 职位提议撤回的打击

SEC 调查 UST 稳定币爆炸事件对 Terra 的新威胁

为什么通货膨胀 如此严重地影响 美国家庭