每周修正:美联储、加息、债券暴跌 - 彭博社

Garfield Reynolds

美联储主席杰罗姆·鲍威尔在新闻发布会后离开。

美联储主席杰罗姆·鲍威尔在新闻发布会后离开。

摄影师:Al Drago/Bloomberg。

欢迎来到《每周固定》,这是一份通讯,唯一的出路是,对于收益率和加息赌注只有上升。我是彭博社的首席利率记者加菲尔德·雷诺兹。

需要更加努力

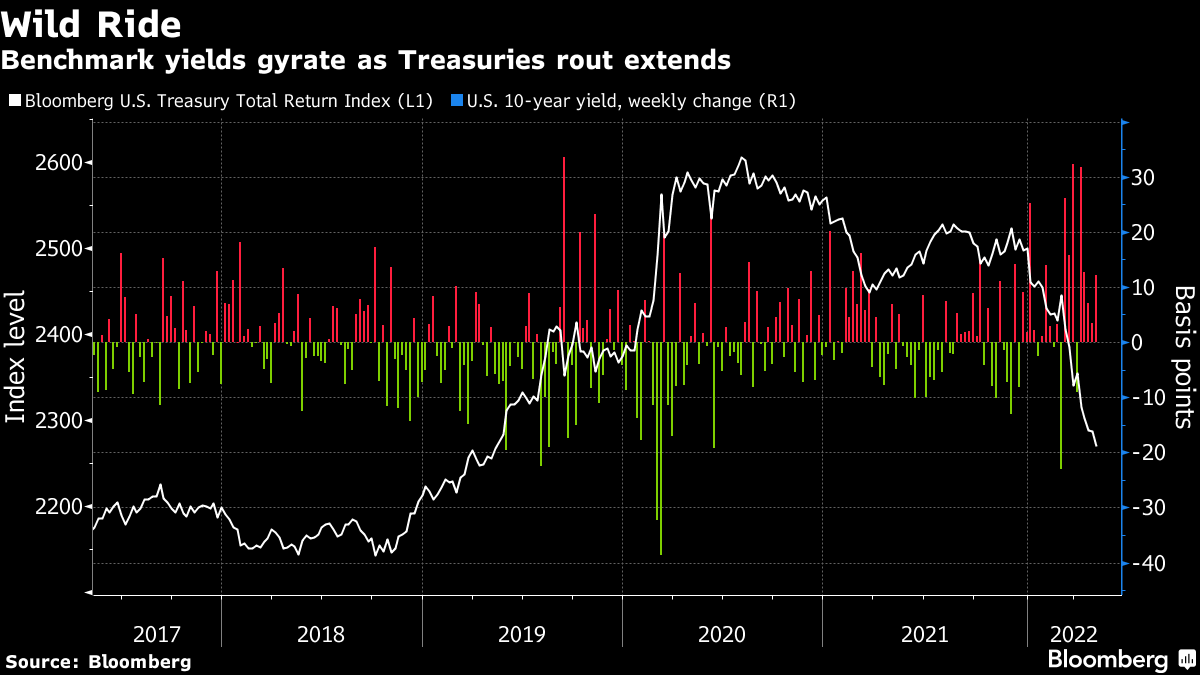

借用我高中时期大部分成绩单上的话,债券市场本周告诉全球央行,他们在努力方面仍然表现不佳。当然,从悉尼到孟买、伦敦、华盛顿以及其他地方的政策制定者最终开始了提高利率以遏制通胀的任务。但是,随着收益率在这些变化中的剧烈上升,投资者担心这可能是为时已晚,尽管有关最大变动或十年来最高利率水平的一系列头条新闻。

美国国债在美联储主席杰罗姆·鲍威尔拒绝全面鹰派,未在宣布自2000年以来首次半点加息后立即敞开3/4点加息之门后,经历了一次波动剧烈的过程。对他镇定回应的最初反弹消失,演变成一场史诗般的暴跌,将收益率推至创下多年新高的水平。债券投资者似乎认为,目前只有通过衰退才能遏制通胀,因此任何关于软着陆的讨论都会引起主导债券市场的熊们的新一轮怒吼。

杰米·戴蒙表示,美联储“有点晚”加息,而前国际货币基金组织首席经济学家肯尼斯·罗戈夫警告可能需要将基准利率提高至5%。这种动荡蔓延到各类资产,预示着衰退的担忧,许多交易员在他们职业生涯中首次面对加息周期时感到困难,而飙升的抵押贷款利率突显了经济的危险。

杰米·戴蒙表示,美联储“有点晚”加息,而前国际货币基金组织首席经济学家肯尼斯·罗戈夫警告可能需要将基准利率提高至5%。这种动荡蔓延到各类资产,预示着衰退的担忧,许多交易员在他们职业生涯中首次面对加息周期时感到困难,而飙升的抵押贷款利率突显了经济的危险。

类似的困境重创了澳大利亚债券市场,利率交易员纷纷争相定价,预计自上世纪80年代以来最快的年度加息步伐,尽管澳洲央行行长菲利普·洛厉坚称货币政策没有预设路径。澳洲央行自2010年以来首次加息,看起来匆忙,因为它罕见地在选举活动中加息。英格兰银行决定仅加息一个季度点,导致英镑暴跌,而英国国债表现优异,因为政策制定者的谨慎是由衰退的风险驱动的。在其他地方,印度、捷克共和国、智利和冰岛都出人意料地表现强劲。冰岛自2008年以来最大规模的加息仍让其考虑额外措施来控制欧洲房价上涨速度最快的问题。

欧洲央行目前暂时保持克制,但即使是其较为鸽派的官员也倾向于在7月加息。

缺席的朋友

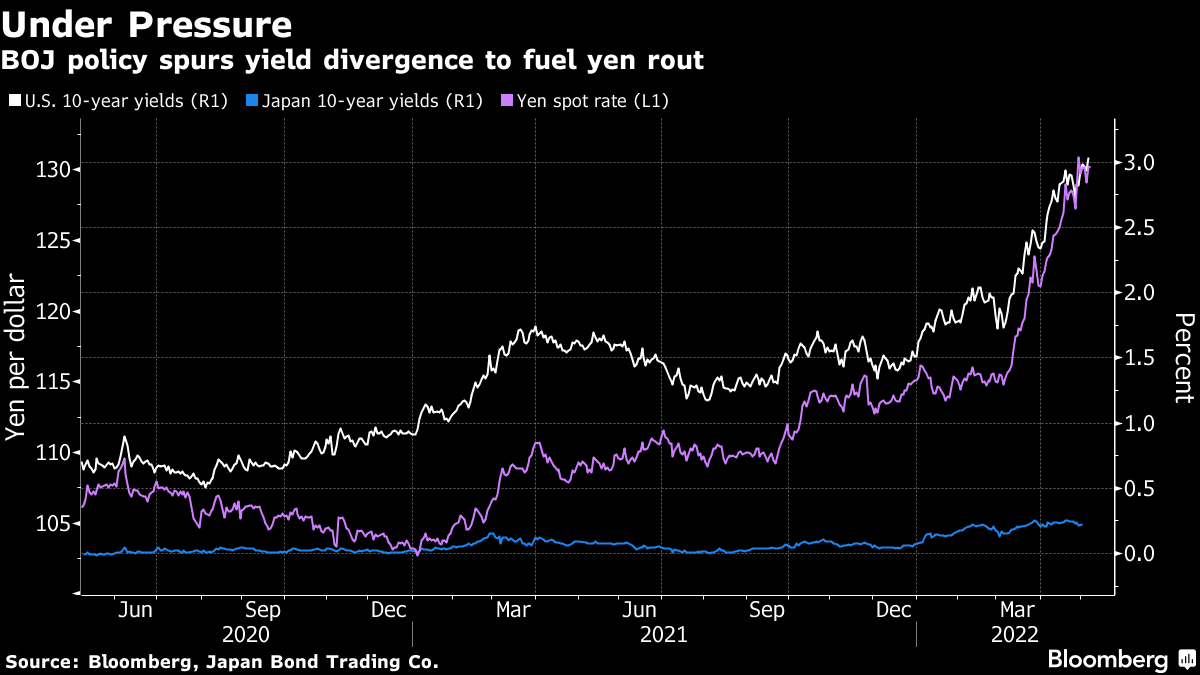

这使得日本央行的固执更加引人注目,这有助于使债券前景变得更加暗淡。尤其是在各国央行显然准备将数千亿美元的债务重新投放市场。

传统上,日本投资者是对国债和其他主要债券市场更愿意购买的买家之一,远离他们低收益的本土市场,但现在他们却选择了退缩。同一政策分歧似乎正在推动美国国债收益率与日本债券之间的名义差距创下多年来的新高,但这也导致对冲此类交易的成本上升 —— 对冲后的美国10年期国债票息有时低于类似期限的日本债券所提供的封顶收益。

传统上,日本投资者是对国债和其他主要债券市场更愿意购买的买家之一,远离他们低收益的本土市场,但现在他们却选择了退缩。同一政策分歧似乎正在推动美国国债收益率与日本债券之间的名义差距创下多年来的新高,但这也导致对冲此类交易的成本上升 —— 对冲后的美国10年期国债票息有时低于类似期限的日本债券所提供的封顶收益。

美元微笑

日本的情况突显了对美联储加息预期的激增如何将美元推向越来越高的高度。随着股市下跌,避险需求与更高的国债收益率结合在一起,推动美元在好坏时期都走强 —— 彭博的美元综合指数接近上个月创下的两年高点。

除了促使其他央行加息(以免其货币贬值进一步助长通胀)外,这一问题还增加了更多货币干预的可能性。美银表示,如果日元贬值加速,日本可能会花费1000亿美元来阻止这种情况。巴拉圭即使干预后仍面临加息压力,而中国则不得不在当局试图通过一系列令人困惑的言辞和实际工具来扭转因应对零疫情政策而导致的经济困境而加大力度干预人民币贬值的情况下划定很多底线。

除了促使其他央行加息(以免其货币贬值进一步助长通胀)外,这一问题还增加了更多货币干预的可能性。美银表示,如果日元贬值加速,日本可能会花费1000亿美元来阻止这种情况。巴拉圭即使干预后仍面临加息压力,而中国则不得不在当局试图通过一系列令人困惑的言辞和实际工具来扭转因应对零疫情政策而导致的经济困境而加大力度干预人民币贬值的情况下划定很多底线。

奖励积分

“每个人都在这样做,”承认在债券价格上撒谎的野村前交易员说

俄罗斯的路孔公司正在努力找出谁拥有它的债券

滞涨?有一个ETF可以解决。当然有。