有一天,我们会达到亚马逊的顶峰但是什么时候呢? - 彭博社

Matt Day

亚马逊最新的收益报告引发了一个问题,即这家公司的惊人崛起能持续多久。但首先…

今日必读:

• Peloton正在寻找买家购买大约公司的20%• 两家风险投资公司正在押注Twitter• 周四对科技股来说是糟糕的一天

增长停止时会发生什么?

亚马逊公司上周披露了一个令人瞩目的里程碑:这家全球最大的在线零售商在最近一个季度销售的商品数量与去年同期基本持平。

单位销售量——按照亚马逊的收益报告中的“同比增长”来报告,因为从历史上看,这家公司一直在增长——在最新的报告中为0%。也就是说,完全持平。

有一些例外情况。这个数字不包括亚马逊的云计算部门或Whole Foods的销售。它也只计算销售的数量,而不是它们的价值。亚马逊的收入本身增长了7.3%。

但对于一家自2000年以来平均增长30%的公司来说,单位销售指标有点令人遗憾。报告发布后,亚马逊的股价暴跌,金融分析师重新评估了他们对该公司(仍然绝大多数乐观的)的看法。

最近,一些人开始怀疑这家零售商最近的挫折是否可能预示着一个新时代的来临:亚马逊的巅峰。去年九月,D.A. Davidson & Co.分析师汤姆·福尔特发表了一份白皮书,“AMZN的死亡?2.0”,思考是什么可能会让这个巨头从美国领先公司之列的宝座上跌落。

值得暂停一下来注意这个想法可能看起来多么荒谬。多年来,亚马逊一直被华尔街视为不可避免的存在。可以预料,每年在线购物将以牺牲实体零售为代价而增长。而亚马逊,作为电子商务中最大的品牌,将占据所有在线购物销售的不成比例份额。

电子商务本质上比像Target这样的实体店运营成本更高且劳动密集。但是亚马逊的巨大增长抵消了这些问题。更多的亚马逊销售意味着更高效的仓库,进而意味着那些无处不在的送货车的成本更低。利润率会上升。而如果公司出现问题——比如因为投资增加期间或经济衰退——盈利能力强大的云计算部门亚马逊网络服务(Amazon Web Services)将会帮助公司度过难关,继续支持杰夫·贝索斯(Jeff Bezos)的大赌注。

这个框架在疫情期间得以保持,这是该公司历史上最混乱、也是迄今为止最赚钱的时期。

然后过去的六个月发生了变化。原本因居家令和新冠疫情恐惧而被激增的销售额逐渐减少。亚马逊的北美业务部门出现亏损。公司不再是一个高效的物流机器,而是拥有过多员工和仓库,派发的卡车部分空载。通货膨胀使得亚马逊的商品和送货上门的成本更高,其模式出现了一些罕见的裂痕。

在他的白皮书中,D.A. Davidson的Forte进行了一次关于最终可能毁灭亚马逊的折衷性思想实验:他参考了自然界的顶级掠食者(蛇可以无限生长,狮子不行)。而且,更实际的是,参考了过去像诺基亚、通用电气和美国在线这样的企业衰落的故事。亚马逊面临的风险包括来自监管机构的压力和来自激烈竞争对手的竞争。此外,公司的规模本身也带来了挑战。

值得注意的是,亚马逊每年需要增加数十亿美元的收入,以保持其增长速度,这正好证明了公司高昂的估值和股价,进而有助于招募和留住员工,这些员工在很大程度上以公司股票作为报酬。将这种情况逆转可能意味着一个恶性循环。“其中一些情况正在发生,”Forte在一次采访中说道。“他们的电子商务业务没有增长。”

贝索斯去年夏天将首席执行官职位交给了他的副手安迪·贾西,他意识到在一家大公司中避免衰退的挑战,并在亚马逊的文化中树立了偏爱冒险的理念。“随着公司的成长,一切都需要扩展,包括你失败实验的规模,”贝索斯在2018年写给股东的信中写道。“如果你的失败规模没有增长,你就无法以足以推动事态发展的规模进行创新。”

在这种情况下,亚马逊目前的波动是适当巨大的。团队正在努力建立一个全国性的杂货业务,打入医疗保健领域,并发射卫星到太空,以开展销售互联网接入的业务。与此同时,AWS高管表示,他们正处于一个可能在未来几十年带来回报的计算革命的早期阶段。

亚马逊之前曾怀有看似疯狂的野心,并取得了成功。一个在线书商能否挤身进像玩具反斗城、家得宝或梅西百货这样的零售巨头的领地?公司是否会信任一家零售商来运行他们的服务器?亚马逊能否建立一个电影和电视工作室?这些问题在几十年的时间里得到了肯定的答案,是的,是的,是的。

公司可能再次证明其怀疑者是错误的。但亚马逊最新的业绩也提醒我们:没有什么是永恒的。

重要新闻

**埃隆·马斯克获得了资金支持。**周四早晨,消息传出,这位亿万富翁已经从包括拉里·埃里森、红杉资本、安德森·霍洛维茨(马克·安德森在其中担任董事的一家竞争对手公司)和一位之前在推特上抨击过这笔交易的沙特王子在内的一群投资者那里获得了超过70亿美元的资金。以下是马斯克的支持者名单。

你还需要知道什么

加密货币交易平台Amber Group正在讨论以100亿美元的估值筹集资金。

一家初创公司正在努力拯救报纸。

埃隆·马斯克和凯茜·伍德认为被动投资已经走得太远。

亚马逊劳工工会主席克里斯蒂安·斯莫尔斯告诉彭博电视台,他希望将他的组织工作全国化。

英伟达公司在晚间交易中大幅上涨,发布了另一个令人瞩目的销售预测,为已经使其成为全球市值最高的芯片制造商的股票涨势增添了新的动力。

该公司在本期收入将达到约240亿美元,周三在一份声明中表示。分析师平均预测为219亿美元。第四季度的业绩也远超华尔街的预期。

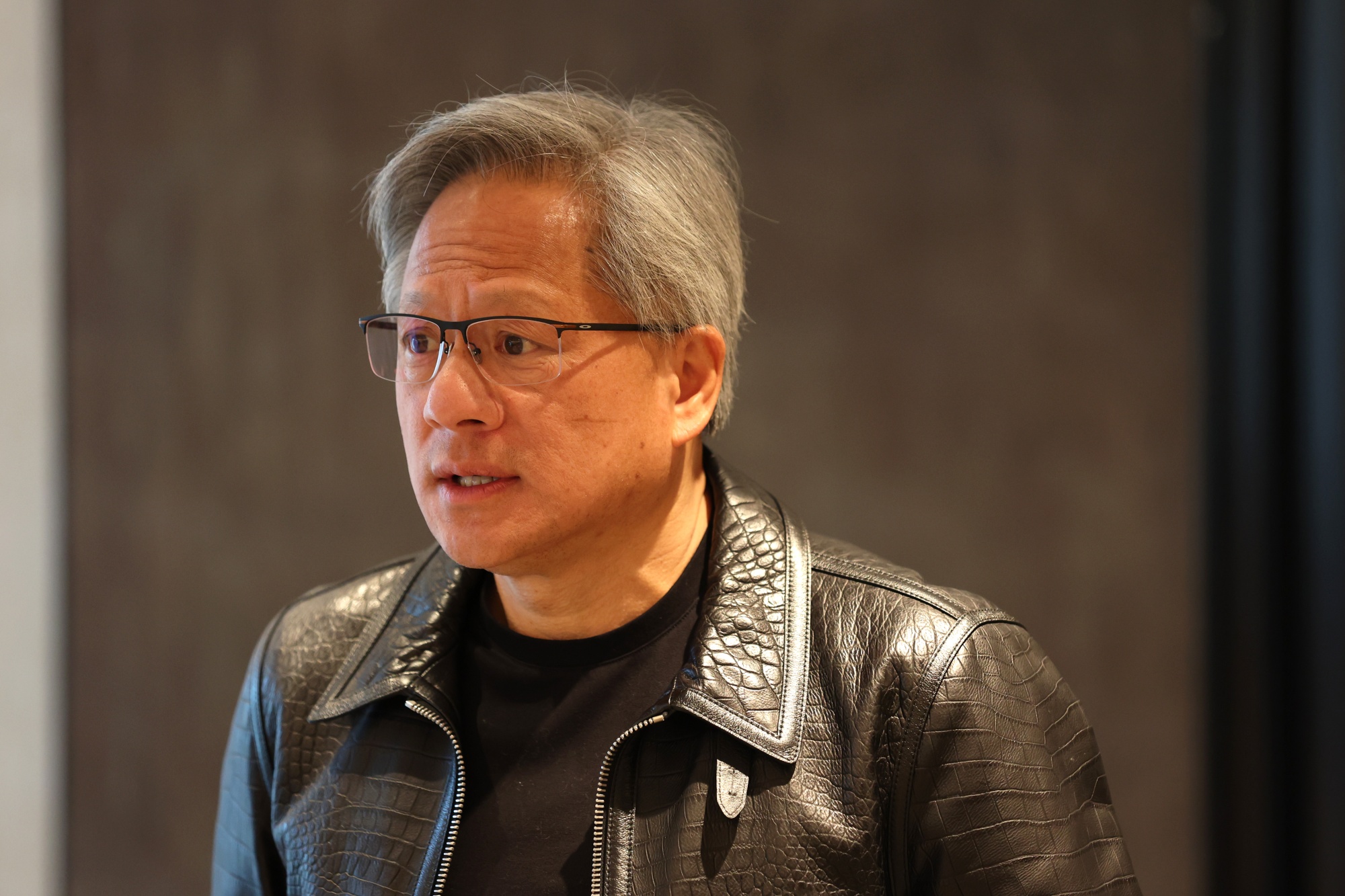

Nvidia首席执行官黄仁勋表示,生成式人工智能已经达到了“临界点”。摄影师:Lionel Ng/Bloomberg这一前景延续了Nvidia打破预期的连续表现,这要归功于对其人工智能加速器的无法满足的需求——这些备受推崇的芯片为人工智能模型处理数据。这项技术已经帮助推动了聊天机器人和其他生成式人工智能服务的大量发展,这些服务可以根据简单提示创建文本和图形。

Nvidia首席执行官黄仁勋表示,生成式人工智能已经达到了“临界点”。摄影师:Lionel Ng/Bloomberg这一前景延续了Nvidia打破预期的连续表现,这要归功于对其人工智能加速器的无法满足的需求——这些备受推崇的芯片为人工智能模型处理数据。这项技术已经帮助推动了聊天机器人和其他生成式人工智能服务的大量发展,这些服务可以根据简单提示创建文本和图形。

“加速计算和生成式人工智能已经达到了临界点,”首席执行官黄仁勋在声明中表示。“全球范围内的公司、行业和国家的需求激增。”

在该公告发布后,股价在盘后交易中飙升了多达11%。此前,它们在纽约收盘价为674.72美元,年内涨幅达36%。

收听 • 16分钟14秒

收听 • 16分钟14秒

重点观点:华尔街对人工智能的疯狂幻想面临现实(播客)

Nvidia今年的市值增加了4000多亿美元,使其估值达到1.7万亿美元,投资者押注该公司将继续成为人工智能计算繁荣的主要受益者。

这使得周三的报告成为华尔街和科技界都极为期待的事件。而黄仁勋的乐观态度以及数据重新增强了支出将保持强劲的信心。

英特尔公司、博通公司和马维尔科技公司的股票——另外三家预计将受益于人工智能增长的芯片制造商——在晚间交易中也有所上涨。

“整个市场都在关注这份报告,预期已经提高,”沃尔夫研究公司分析师克里斯·卡索在一份备忘录中表示。指引足够强劲,足以“展示持续的势头,同时也为下半年的持续上涨留下了空间。”

新周期

在分析师电话会议上,黄仁勋表示,对英伟达最新产品的需求将在今年余下时间继续超过供应。尽管供应正在增长,但需求并没有显示任何放缓的迹象,他说。

“生成式人工智能掀起了一个全新的投资周期,”黄仁勋说道。这将导致未来五年全球数据中心的安装基数翻倍,并且“代表了数千亿美元的年度市场机会,”他说。

英伟达公司于1993年由黄仁勋共同创立,最初是为电脑游戏玩家提供显卡的供应商。在过去两年里,该公司的技术被证明能够很好地处理繁重的人工智能工作负载。该公司的H100加速器在科技界已经成为传奇,客户们争相获取尽可能多的加速器。

亚马逊公司、Meta平台公司、微软公司和谷歌母公司的谷歌是英伟达最大的客户,占其收入的近40%,它们急于投资于人工智能计算的硬件。

在截至1月28日的财政第四季度,英伟达的收入增至221亿美元,增长超过两倍。不包括某些项目在内的利润为每股5.16美元。分析师预测销售额约为204亿美元,每股收益为4.60美元。突显其最近增长势头的重要性:就在2021年,英伟达整年的收入还没有达到这个水平。

英伟达的数据中心部门,目前是其最大的销售来源,收入达到184亿美元,比去年同期增长409%。游戏芯片提供了287亿美元的销售额。

英伟达现在正在努力将其人工智能技术推广到大数据中心以外的公司。61岁的黄仁勋已经周游全球,主张政府和公司需要拥有自己的人工智能系统,既可以保护数据,又可以获得竞争优势。

英伟达的数据中心部门取得了爆炸性增长

在人工智能相关基础设施上的支出推动了收入增长

来源:公司数据

英伟达本月早些时候宣布与思科系统公司达成协议,为其提供了一个新的分销渠道。根据该协议,作为全球最大的网络设备提供商,思科将帮助向公司销售完整的人工智能系统。

阅读更多: 英伟达、思科将帮助公司构建内部人工智能计算

但英伟达面临风险,包括日益激烈的竞争以及一些客户推动开发自己的人工智能芯片。

AMD最近开始销售一系列名为MI300的加速器。预计今年该产品的收入将达到35亿美元,高于之前的20亿美元的预期。不过,英伟达并没有停滞不前。分析师预计该公司将很快推出更强大的加速器。

Nvidia 也不得不应对前往中国的芯片的新出口规定,中国是半导体最大的市场。该公司已经降低了其产品的功能,以便继续向该地区销售,而过去该地区占收入的四分之一。三个月前,首席财务官 Colette Kress 告诉分析师,如果不是因为中国的规定,公司的预测会更高。

就数据中心收入而言,中国在第四季度占了中位数的百分比。“我们预计第一季度会保持在类似范围内,” Kress 在周三说。

该公司已经开始向符合限制的新芯片样品发送给中国客户,黄先生说。这应该有助于业务再次增长。

“我们将尽力在那个市场竞争并在市场上取得成功,” 黄先生说。