每周修正:60/40投资组合、利率上调、金融状况、Carvana - 彭博社

Katie Greifeld

美国联邦储备委员会理事会的印章。

美国联邦储备委员会理事会的印章。

摄影师:塞缪尔·科伦/Bloomberg欢迎来到《每周要闻》,这份通讯永远不会进入封闭期。我是跨资产记者凯蒂·格雷菲尔德

收紧螺丝

距离被普遍认为是自2000年以来美联储最大加息不到一周了。我们已经完全进入了美联储发言禁止期,但我们可以合理地假设政策制定者正在关注市场上正在发生的情况。

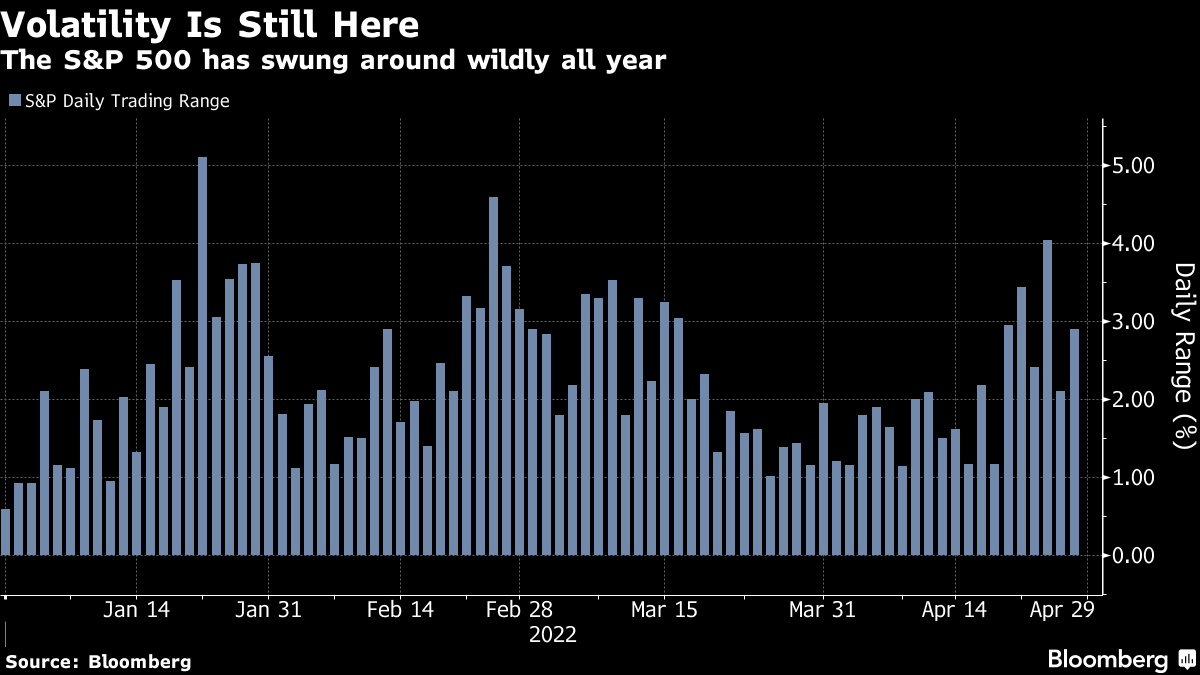

金融状况——股票和债券市场压力的综合快照——在过去一周终于开始收紧,随着股市降温。彭博指数显示,除了2020年的冠状病毒冲击外,状况接近2018年以来的最低水平。

这可能是对美联储主席杰罗姆·鲍威尔来说是个好消息,他在三月份的会议上强调,金融状况是货币政策“影响实体经济”的机制。

“对于美联储来说,这可能非常接近最理想的情况——金融状况已经开始收紧,而且目前还相当有序,”理查德·伯恩斯坦顾问公司副首席投资官丹·铃木说。“与此同时,股市的调整主要发生在市场中较为疯狂的部分,并没有对信贷市场产生太大的波及效应,尽管利率波动非常剧烈。”

“对于美联储来说,这可能非常接近最理想的情况——金融状况已经开始收紧,而且目前还相当有序,”理查德·伯恩斯坦顾问公司副首席投资官丹·铃木说。“与此同时,股市的调整主要发生在市场中较为疯狂的部分,并没有对信贷市场产生太大的波及效应,尽管利率波动非常剧烈。”

影响不仅限于股票和固定收益。根据杰富瑞的说法,新公开股票和公司信贷的一级市场已经收紧。

杰富瑞策略师肖恩·达比(Sean Darby)在周二的一份报告中写道:“值得注意的是,今年以来公司债券发行和首次公开募股活动有所降温。”“此外,寻求第二轮融资或负自由现金流的公司发现,与一年前相比,金融市场对它们的接待要冷淡得多。”

当然,很难断言美国股市的牛市真的已经终结。这一点在周四得到了证实,当时标普500指数在周二下跌2.8%后,反弹了2.5%。

此后,亚洲周五盘后交易时,科技巨头苹果公司和亚马逊公司的股价下跌,期货价格下跌。尽管如此,如果股市真的重拾信心,哥伦比亚线索的吉恩·坦努佐(Gene Tannuzzo)认为,美联储最终将需要比计划中更多的加息。

此后,亚洲周五盘后交易时,科技巨头苹果公司和亚马逊公司的股价下跌,期货价格下跌。尽管如此,如果股市真的重拾信心,哥伦比亚线索的吉恩·坦努佐(Gene Tannuzzo)认为,美联储最终将需要比计划中更多的加息。

该公司固定收益全球负责人坦努佐表示:“金融条件的收紧是减少需求并最终减缓通货膨胀的机制。”“如果金融条件不收紧,通货膨胀保持高位,他们认为需要加息。”

无处可藏

我过去曾取笑过60/40投资组合的讣告,但鉴于表现非常糟糕,现在是时候再次检查了。一项彭博模型跟踪的60%股票和40%固定收益证券组合在2022年已经下跌约10%,迄今为止经历了自2008年以来最糟糕的一年。

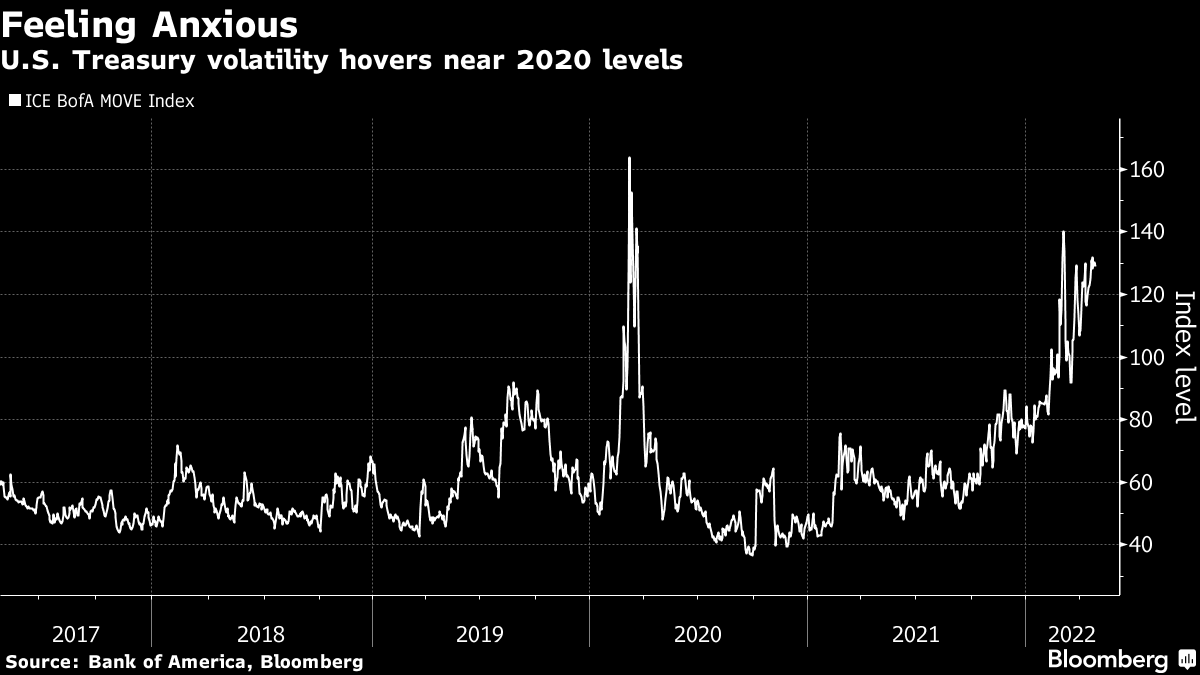

这只是一个预览,展示了如果美国真的陷入衰退,这种流行的资产配置策略可能会变得多糟糕。这是利率老手哈雷·巴斯曼的观点,他是华尔街著名的MOVE指数的创造者,用于跟踪国债波动。

财政慷慨、美国劳动力市场萎缩、供应链破裂以及仍然高企的资产价格的有毒组合意味着通胀可能尚未稳定。如果是这样的话,债券收益率可能会继续上升,即使经济增长收缩,这意味着国债将无法提供对下跌的股票价格的保护。

“在过去的20年里,股票和债券价格是相反方向运动的,”巴斯曼通过电子邮件告诉我。“但也有时候它们会同步上下波动,对于一个60/40的投资组合来说,这将是一场灾难。”

巴斯曼认为,长期利率“大致”在4%左右是股债相关性可能会翻转的阈值,这意味着债券将无法缓解股票损失。目前,10年期国债收益率约为2.82%,而30年期利率则在2.89%左右。

巴斯曼认为,长期利率“大致”在4%左右是股债相关性可能会翻转的阈值,这意味着债券将无法缓解股票损失。目前,10年期国债收益率约为2.82%,而30年期利率则在2.89%左右。

这是一片阴霾,当然,目前还没有太多理由指望美国经济会立即陷入衰退。尽管上个月的债券收益率曲线倒挂令人担忧,但劳动力市场和美国消费者仍然坚挺。

尽管如此,警告声音越来越响亮。德意志银行的经济学家们本周警告称,明年美国可能会出现严重衰退,而高盛集团估计未来两年经济收缩的可能性约为35%。与此同时,Yardeni Research的埃德·亚德尼将明年美国经济衰退的几率定为30%,高于之前的15%的预测。

美国银行表示买入低点

每一笔交易都有两面,而在国债收益率这列火车的另一端是美国银行。

在本月基准10年期收益率接近3%之后,自然的后续问题是收益率还能涨多少。美国银行的观点仍然是2022年底收益率将达到2.5% —— 现在是买入的时机。

“联邦储备委员会可能会从波动源转变为未来几个月更加稳定的因素。更加确定的联邦储备委员会应该有助于降低利率波动性,并为市场提供信心,”美国银行策略师马克·卡巴纳(Mark Cabana)领导的团队在一份报告中写道。“更加确定的利率应该让投资者更加放心地倾向于长期持有。”

这是一个大胆的判断,特别是在MOVE指数接近2020年以来最高水平的情况下,同时投资者、策略师和经济学家们都在为超级规模的联邦利率上涨做准备。但卡巴纳等人承认他们在这个判断上还为时过早。

“我们在这个观点上比市场早了一步,并承认我们与共识不同。然而,我们更愿意在这个观点上早一些,”卡巴纳和其他人写道。利率已经超出了基本面所指示的范围,交易员已经将全面的联邦加息周期定价进去,而中央银行也出人意料地计划减缓量化收紧的步伐,他们继续说道。

“我们在这个观点上比市场早了一步,并承认我们与共识不同。然而,我们更愿意在这个观点上早一些,”卡巴纳和其他人写道。利率已经超出了基本面所指示的范围,交易员已经将全面的联邦加息周期定价进去,而中央银行也出人意料地计划减缓量化收紧的步伐,他们继续说道。

从交易所交易基金流向来看,他们并不孤单。尽管93%的债券基金在那段时间录得亏损,但美国固定收益交易所交易基金在过去一个月吸纳了290亿美元。

胃部检查

单单价格走势就告诉你,当前信贷市场的风险偏好不稳定:美国垃圾债券正走向自2020年3月以来的最糟糕月份,CCC级债券正迎来连续第四个月的下跌。尽管如此,Carvana Co.本周的垃圾债券传奇增添了感叹号。

麻烦在周一出现,当这家二手车零售商的债券下跌,因为它在一批近23亿美元的垃圾债券上提供了高达10.5%的收益率。第二天开始逐渐披露细节,彭博新闻报道称,尽管有着诱人的两位数收益率,Carvana的摩根大通银行家们却在努力寻找债务买家。

这导致Carvana回到绘图板,制定了对这笔数十亿美元的发行进行重组。根据知情人士透露,周三,彭博报道称,该公司取消了10亿美元的优先股份,将债务部分增加了同样数额,达到32.75亿美元,并增加了破产补偿条款,这是一种有争议的保障类型,应该在公司在第11章破产时向债权人支付费用。

这让我们来到周三晚些时候,当《华尔街日报》爆出消息,阿波罗全球管理公司提出购买这笔陷入困境的垃圾债券交易约一半。据知情人士透露,该公司提交了16亿美元的订单,作为Carvana八年期债券10.25%收益率的支柱。

这让我们来到周三晚些时候,当《华尔街日报》爆出消息,阿波罗全球管理公司提出购买这笔陷入困境的垃圾债券交易约一半。据知情人士透露,该公司提交了16亿美元的订单,作为Carvana八年期债券10.25%收益率的支柱。

在这一切过程中,Carvana到2025年到期的5.625%票据一直是本周高收益市场中交易最活跃且表现最差的证券之一。

这一经历凸显了一个观点,即随着流动性枯竭和金融条件收紧,投资者在一级和二级市场都变得更加慎重。正如本通讯所讨论的那样,这与过去两年的大部分时间形成了戏剧性的不同动态,当时借款人几乎可以在一周的任何一天出售债券,并且会遇到似乎超出尺度的需求。

额外奖励分

Pimco的Kiesel,曾预测房地产市场的顶点和底部,转为看跌

巴克莱因文件错误而停止销售30个ETN

杜蕾斯避孕套制造商警告潜在的经济衰退风险