每周修正:鹰派美联储,鸽派日本银行,实际收益率 - 彭博社

Garfield Reynolds

绿头鸭在华盛顿特区的马林纳·S·埃克尔斯联邦储备大楼附近漫步。

绿头鸭在华盛顿特区的马林纳·S·埃克尔斯联邦储备大楼附近漫步。

摄影师:汤姆·布伦纳/彭博社。

欢迎来到《每周修复》,这份新闻简报认为保持真实超过几个小时很重要。我是彭博社的首席利率记者加菲尔德·雷诺兹。

当鹰哭泣

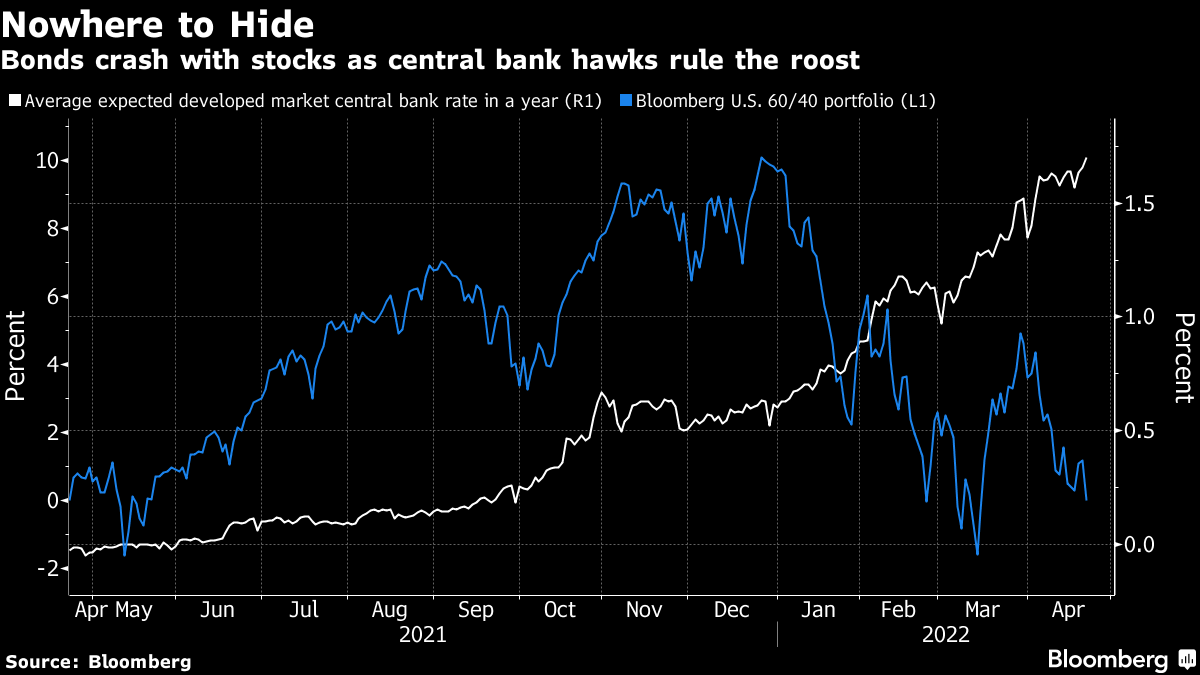

今年的债券暴跌正在加剧,全球央行行长们每天都变得更加鹰派。

美联储主席杰罗姆·鲍威尔在国际货币基金组织主持的一个小组讨论会上露面,结束了又一个向激进紧缩转变的一周,他表示五月份肯定会考虑半个百分点的加息。掉期交易员立即为五月、六月和七月预期了超额增长,引发了债券和股票的新一轮暴跌。

甚至欧洲央行也加入了这一合唱,官员们表示,自2011年以来,欧元区借贷成本可能在下半年首次上涨。

决策者们的强硬立场使得一些仍然坚守的债券多头开始收敛。巴克莱分析师在10年期收益率突破2.6%后放弃了对国债的押注,不久后测试了3%。

决策者们的强硬立场使得一些仍然坚守的债券多头开始收敛。巴克莱分析师在10年期收益率突破2.6%后放弃了对国债的押注,不久后测试了3%。

甚至三十年来一直看涨国债的豪辛顿投资管理公司也发出了罕见的警告。飙升的美国收益率还威胁着东南亚债券的进一步崩溃。野村基金经理打破了这些趋势,他认为加息押注已经“过度”。

濒危物种

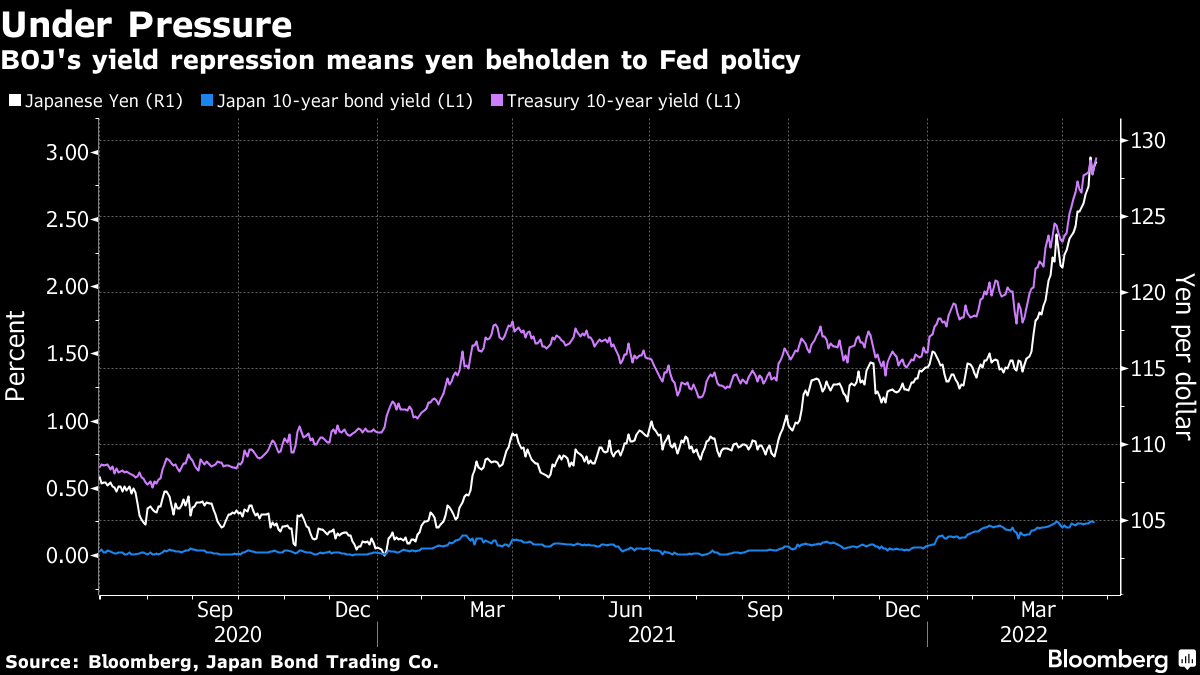

一个主要的中央银行继续从鸽派的圣歌谱中唱歌,这在最近的2021年中期还是时尚。

日本银行行长黑田东彦多次重返前线,在上周的最后三天进行了无限定价购买操作,并承诺下周一和周二将再次进行相同操作。

这使10年期收益率保持在日本银行设定的0.25%的上限,并且甚至略微下降。这场胜利有点像皮尔霍斯,因为黑田承诺维持大规模宽松政策有助于将日元暴跌至2002年以来最弱的水平--创下至少半个世纪以来最长的连续下跌。

日元暴跌的程度可能有助于挫败深口袋的日本投资者会在收益率飙升后大举回购美国国债的预期。这当然导致了东京通常沉稳的公司债券市场紧闭,引发风险规避情绪。货币波动的激增也可能促使套利交易者回避日元,长期以来一直是资助这类头寸的首选。

日元暴跌的程度可能有助于挫败深口袋的日本投资者会在收益率飙升后大举回购美国国债的预期。这当然导致了东京通常沉稳的公司债券市场紧闭,引发风险规避情绪。货币波动的激增也可能促使套利交易者回避日元,长期以来一直是资助这类头寸的首选。

一个真实时刻

本周的暴跌确实带来了一个迹象,即债券可能正在回归到疫情前的正常状态。

在周三的大约两个小时里,美国国债的10年实际收益率首次超过零。这一变化威胁到科技股和信贷的进一步下跌,同时可能导致美元再度走强。

这些动态在本周的其余时间里得到了体现。通胀担忧重新聚集动力,推动通胀保护证券的表现优于其他资产,将预期消费者价格上涨的债券市场指标——盈亏平衡率推至新高。

收益曲线也重新趋于平坦,支持了国际货币基金组织等机构的担忧表达,认为乌克兰战争可能会减缓全球增长,同时加剧通胀趋势。同样的焦虑情绪也来自于中国,那里的零Covid政策继续对前景产生影响。

收益曲线也重新趋于平坦,支持了国际货币基金组织等机构的担忧表达,认为乌克兰战争可能会减缓全球增长,同时加剧通胀趋势。同样的焦虑情绪也来自于中国,那里的零Covid政策继续对前景产生影响。

额外奖励积分

俄罗斯为避免违约而加紧行动,一个关键委员会表示卢布支付可能是一个潜在触发因素

麦当劳餐厅最大的运营商计划首次发行与可持续目标相关的债券

最大衍生品市场即将迎来政权更迭,交易商从Libor转向其继任者

一家对中国债务和卢布赔了大钱的对冲基金在第一季度遭遇重挫

Nvidia Corp. 在大约九个月后上涨最多,因为这家芯片制造商发布了另一个令人瞩目的销售预测,为股票的持续上涨势头增添了新动力,使其成为全球市值最高的芯片制造商。

公司在当前期间的收入将达到约240亿美元,该公司在周三的一份声明中表示。分析师平均预测为219亿美元。第四季度的业绩也远超华尔街的预期。