办公空间租赁招标战爆发-彭博社

Arianne Cohen

插图:731

插图:731 插图:Janik Söllner for Bloomberg Businessweek

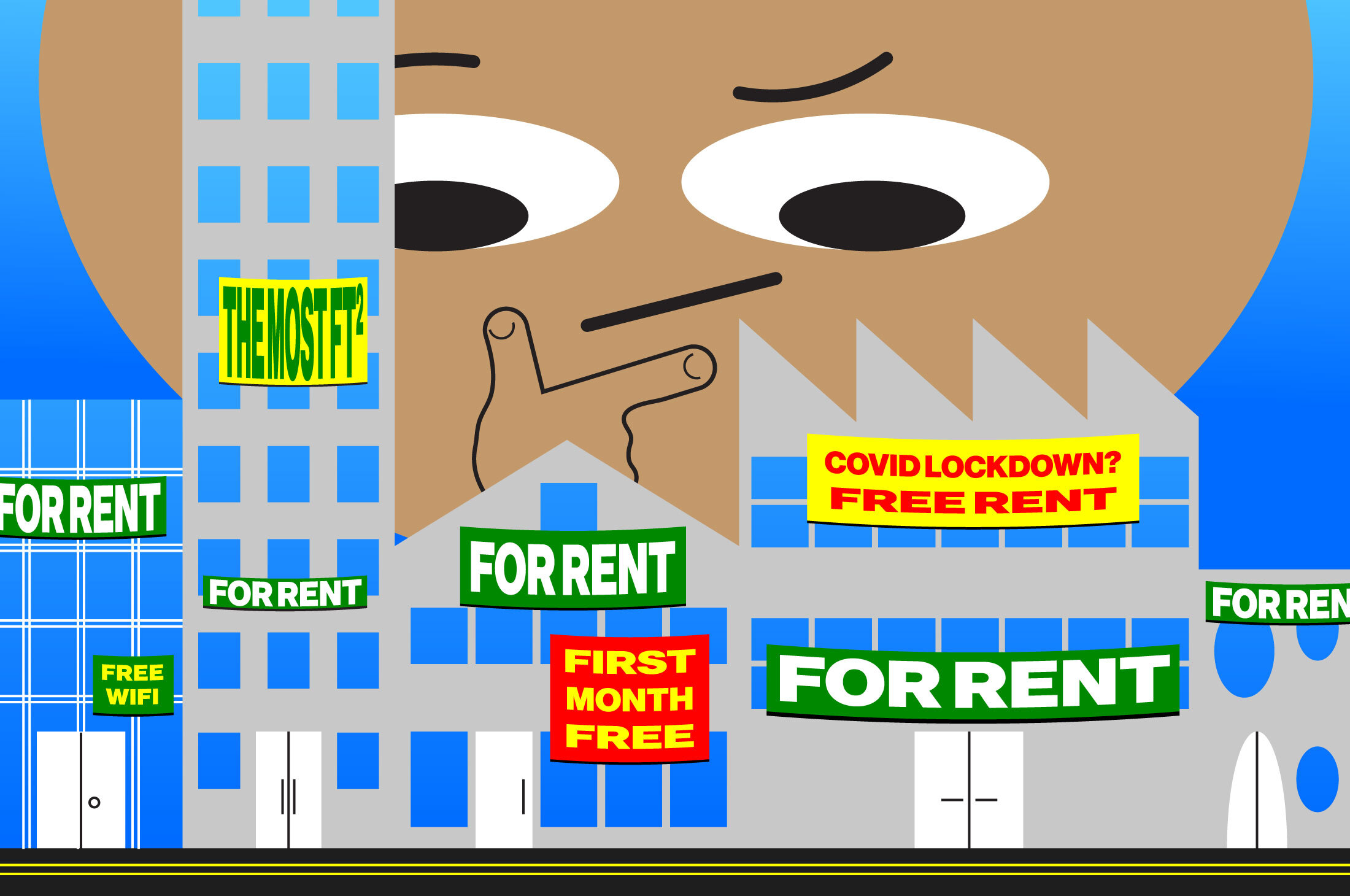

插图:Janik Söllner for Bloomberg Businessweek 照片插图由731提供。照片来源:NASA(1)、Getty Images(1)、彭博社(2)在美国,只有五分之二的白领员工每天上班。办公室空置率为16%,在许多城市,过去两年里翻了一番。然而,至少对于最好的物业,竞标战并不罕见。到底是怎么回事?“这是一个两极分化的故事,”纽约房地产经纪公司Vicus Partners的首席运营官加比·科什加里安说。“超级好的办公室被超级资金充裕的金融科技公司租赁。”她说,相对来说更为普通但不那么花哨的空间“仍然空置,你可以便宜买到。”

照片插图由731提供。照片来源:NASA(1)、Getty Images(1)、彭博社(2)在美国,只有五分之二的白领员工每天上班。办公室空置率为16%,在许多城市,过去两年里翻了一番。然而,至少对于最好的物业,竞标战并不罕见。到底是怎么回事?“这是一个两极分化的故事,”纽约房地产经纪公司Vicus Partners的首席运营官加比·科什加里安说。“超级好的办公室被超级资金充裕的金融科技公司租赁。”她说,相对来说更为普通但不那么花哨的空间“仍然空置,你可以便宜买到。”

疫情迫使许多公司中途放弃办公室,留下了完全配备、装修一新的空间,这些空间在过去几年里的预算达到了七位数。与此同时,高档装修可以吸引人才,增加对“甲级”建筑(科技感强、新颖、高端)的需求,激发了通常低调的转租市场的竞争。甲级和乙级建筑的房东不得不提供免租期(每年租期一个月或两个月)、装修资金,以及停车或大堂设施等额外福利。许多人还会加入新冠疫情条款,以延迟在新的封锁事件中的租金支付。

几十年来,Capital One Financial Corp.首席执行官Richard Fairbank一直看着Discover Financial Services建立了金融界中最令人垂涎的资产之一——一个全球支付网络,每天促成数千万信用卡交易。2月19日,他宣布了收购计划。

这笔$350亿美元的交易——今年全球宣布的最大并购交易——将联合两个历史悠久的消费金融品牌,创建了美国最大的信用卡发行商(按贷款额计算),超过美国运通、花旗集团和摩根大通等公司。

美国参议院民主党人几乎立即反对这一交易,俄亥俄州的银行、住房和城市事务委员会主席谢罗德·布朗对这笔交易的规模持怀疑态度,马萨诸塞州的伊丽莎白·沃伦则明确表示反对。布朗在一份声明中表示:“一个被橡皮图章式批准的并购交易会让强大的金融公司变得更大更强大,对家庭毫无裨益。”沃伦表示,这笔交易应该被阻止,因为它“威胁我们的金融稳定”,削弱了竞争,给消费者带来更高的成本。Fairbank在2月20日的电话会议上告诉分析师,该银行“已经做好了获批准备工作”。

插图:Janik Söllner为彭博商业周刊绘制分析人士表示,支付市场领导者的实力使问题变得比仅仅是合并公司规模更加复杂,因为创建一个可行的竞争对手可能被认为对商家有利。如果监管机构阻止这笔交易,“他们将被指责保护Visa和Mastercard,”Capital Alpha Partners的董事总经理Ian Katz说。

插图:Janik Söllner为彭博商业周刊绘制分析人士表示,支付市场领导者的实力使问题变得比仅仅是合并公司规模更加复杂,因为创建一个可行的竞争对手可能被认为对商家有利。如果监管机构阻止这笔交易,“他们将被指责保护Visa和Mastercard,”Capital Alpha Partners的董事总经理Ian Katz说。

成功的合并将是Fairbank制定的增长战略的最终体现,他在上世纪80年代末帮助创立Capital One,为被行业忽视的消费者提供信用卡。从那时起,他逐渐将公司转变为一家提供汽车贷款和储蓄账户等服务的全功能银行,为超过1亿客户提供服务。

Capital One没有的东西——也是从一开始就渴望拥有的——是一个支付网络,可以与Visa和Mastercard(两家最大的)以及第三大的Amex竞争。在与分析师的电话会议中,Fairbank将信用卡发行商和网络的结合描述为“圣杯”。他说:“网络是一种非常罕见的资产。它们非常少,我认为人们不会很快建立任何这样的网络。”

即使达成交易,Discover仍将远远落后于Visa和Mastercard,Keefe,Bruyette & Woods Inc的董事总经理Sanjay Sakhrani表示。但他表示,控制Discover网络可以帮助银行与消费者和商家建立更紧密的联系,潜在地产生更多收入。Sakhrani说:“你正在消除中间商。当你消除中间商时,你将价值转移到自己的网络上。”

信用卡贷款未偿还

在2023年年底

来源:Capital One投资者展示

Capital One是美国第三大万事达卡和Visa卡发卡机构,占据了美国信用卡支出的大约10%,根据瑞穗证券美国的数据。尽管Fairbank表示他没有计划完全放弃这些卡网络,但他预测,在未来几年内,超过2500万Capital One持卡人,代表着每年1750亿美元的支出,可能会转移到Discover网络。

这笔交易将使合并后的公司的信用卡贷款额超过2500亿美元,即客户在他们的卡上携带的债务,截至12月31日,使其成为第一大玩家。然而,在购买量方面,它仍将落后于行业领导者。“它并没有超过竞争对手,”TD Cowen分析师Moshe Orenbuch说。“他们仍然需要Visa和Mastercard,但不会完全依赖它们。”

Discover长期以来一直面临着会给Capital One带来挑战的认知问题。这个品牌是由中档零售商西尔斯(Sears, Roebuck & Co.)于1985年推出的,并且在上世纪90年代初西尔斯将其剥离后,一直落后于Amex吸引更富裕的持卡人。尽管Discover已经稳步扩大了其网络,与美国的领导者规模相匹敌,但消费者并没有接收到这个信息,因此Fairbank表示Capital One将强调这些卡几乎可以在美国的任何地方像Visa和Mastercard一样被接受。该品牌在国际上仍然落后于Visa和Mastercard,Fairbank表示,一个关键目标将是签约更多的非美国零售商。

在创立 Capital One 之前,费尔班克和联合创始人尼格尔·莫里斯在华盛顿地区的一家咨询公司尝试了评估信用卡风险的新方法。后来,在辛尼特银行的信用卡业务工作期间,他们开创了诸如吸引借款人从其他放贷人转移余额的优惠等概念。1995年,辛尼特将这个业务剥离出来,称之为 Capital One,并任命费尔班克为首席执行官。但莫里斯表示,在这个过程中,他们受到了 Discover 正在建立的运营模式的启发,其支付网络与信用卡发行业务并驾齐驱,使其能够绕过 Visa 和 Mastercard。现在担任风险投资公司 QED Investors 的管理合伙人的莫里斯表示:“这个想法的根源可以追溯到30年前。我们很快意识到,与商家业务合作并创建封闭回路将是未来的战略选择。”

收听并订阅 Elon, Inc. 在 Apple,Spotify,iHeart 和彭博终端。