不要看衰退风险在顶部出现 - 彭博社

Edward Harrison

华盛顿纪念碑周围的云团聚在美国华盛顿特区的国家广场上。经济周期的高峰出现衰退信号。

华盛顿纪念碑周围的云团聚在美国华盛顿特区的国家广场上。经济周期的高峰出现衰退信号。

摄影师:塞缪尔·科伦/Bloomberg嗨,我是埃德·哈里森,我为彭博的《市场实况》撰写有关市场和政策的文章。这是《一切风险》,每周我都会解读消费者和投资者在不断变化的市场格局中面临的风险网络。

你不是在寻找底部。你在寻找顶部

收缩(衰退)始于商业周期的高峰,终于低谷。

- 国家经济研究局(NBER)

我们经常忘记,衰退始于经济周期的顶部,而不是底部。寻找恶化迹象以确定衰退是否正在接近,这种做法完全错误。当你处于衰退时,作为投资者你已经亏损了。应该寻找关于我们是否已经达到高峰的信号。

当我看到最新的美国工资报告时,我深受触动。这是一个非常好的报告。像每个人一样,我希望庆祝经济的改善 - 尤其是在春天来临和疫情阴霾也在消散的情况下。

但现实主义者知道,非常好和太好之间只有一线之差,因为那时你达到了高峰。这对于市场的动能部门和整体经济来说同样适用。

维持这种高水平

使用汽车类比,这就像是达到最高速度并保持这种势头而不过热的问题。让我们暂时远离真实经济,从金融市场的角度来看待这个问题。在股票投资的世界里,支撑历史最高点的基本面都与收入和收入增长有关。你的公司收入增长得越多,公司就越有价值。

例如,你知道去年美国企业利润率是自1950年以来最高的吗?我不知道。

非金融公司营业利润率,税后

去年,美国企业的利润率达到了自1950年以来的最高水平。

来源:经济分析局

利润率=季节调整后的利润/非金融公司营业增加值的份额。

我成长于一个投资者期望利润“回归均值”的世界。但是,自互联网泡沫破裂后,利润率上升并保持高位,即使经历了大金融危机和疫情。

因此,当你看到“七十年来最高的利润率”时,你会考虑到这对于寻找工作的人以及整体经济和市场有多么有利。但你也应该问一问“这种情况能持续多久?”

股价往往会嗅出这些事情。例如,2021年11月,美国国内导向的罗素2000指数创下历史新高。这正是科技股重要的纳斯达克指数创下历史新高的时候。而在2022年初,标普500指数也创下历史新高。从那时起,指数一直在挣扎 — 就好像在说,“我们在等待一个确认,看看你能否维持这种高位”。

其他积极迹象

这不仅仅是关于利润。经济中还有其他信号。失业率目前为3.6%,接近疫情前的3.5% — 那是自上世纪60年代末以来最低的水平。平均时薪在过去一年上涨了5.6%。几周前,我们看到了自1969年以来失业救济初始申请的最低数字。而我们都担心的破产在过去至少20年中处于最低水平。这相当不错。

但问题又来了,这种情况能持续下去吗?

但问题又来了,这种情况能持续下去吗?

不可抗力遇上不可移动的物体

当然,这正是你会期待反派最戏剧性地出场的场景。在经济剧中,我们的反派是美联储。俗话说,经济不会因为老龄而自然消亡。美联储通过加息 来扼杀它。

在过去,美联储相对迅速地关闭事物,以免过热。可以说,过去50年的每一个商业周期都是由美联储加息周期引发的。它们无疑都是在利率上升之后或与之同时发生的。

但到目前为止,美联储在这个周期中表现得相当冷静。去年,例如,它表示预计通胀将减弱,但当情况并非如此时,它并没有开始收紧政策,而是简单地改变了目标,提到“供应链中断”。

随着今年的帷幕拉开,美联储终于做出了戏剧性的出场 — 首先威胁要提高利率,然后在上个月终于这样做了。结果是,国债迎来了至少四十年来最糟糕的季度,而且随着收益曲线倒挂,人们对经济衰退感到担忧。

但事实是,美联储本应该在这部戏剧的早期场景中出现。还记得平均小时工资上涨了5.6%吗?嗯,例如上周四公布的个人消费数据显示,经过调整后的实际可支配收入 — 即调整后的可支配收入减去通货膨胀 — 连续第七个月下降。数据显示,经过通货膨胀调整后,美国的个人支出也下降了。

所以,通货膨胀是一个大问题。美联储在这里要解决它 — 无论对经济造成什么影响。

犹如1994年一般狂欢

希望是美联储能够重现上世纪90年代的魔力,在商业周期的早期通过一系列痛苦的利率上涨来减缓经济增长。虽然债券市场遭受了重大动荡,但经济只是暂时减速,然后在接下来的十年里变得更加强劲。一些美联储官员甚至将那一时期作为指导。

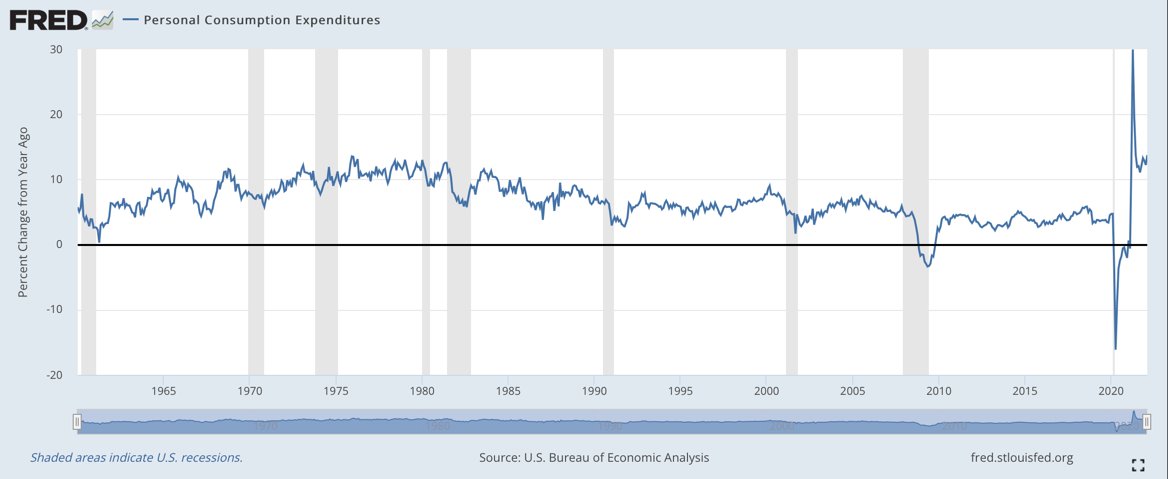

但软着陆经济将会很棘手。上个月个人消费下降了,但这只是在一个甚至在上世纪70年代也没有出现过的疯狂时期之后。截至2022年2月,个人消费支出仍同比增长了13.7%。

美国个人消费同比变化美联储的药方已经对有抵押贷款的家庭造成了困难。借款成本在短短三个月内以最快的速度上涨自1987年以来。而美联储仅仅是刚刚开始进行微小的四分之一利率调整。

美国个人消费同比变化美联储的药方已经对有抵押贷款的家庭造成了困难。借款成本在短短三个月内以最快的速度上涨自1987年以来。而美联储仅仅是刚刚开始进行微小的四分之一利率调整。

按数字计算

- 13.7%2022年2月个人消费增长率

押注希望

当然,我们仍然希望美联储没有等待太久才介入,迫使其采取过于激进的行动。我们也希望消费者有足够的储蓄可以动用,以免他们过于削减支出。但最重要的是,我们希望通胀在美联储不得不加紧政策之前消退。

目前,经济势头太强劲,难以相信衰退即将到来。今年没有市场经济学家预测会发生衰退。根据彭博社调查的经济学家,2022年的增长中值预测为3.4%。

但等待衰退信号出现在市场动能空间中是等待得太久。房地产开发商Toll Brothers的投资者会记得,股价在2007年12月的衰退之前就已经大幅下跌,而股价很长一段时间都没有回升。

随着美联储加息,您可以得出类似的结论,即高β股票在14个月前达到顶峰。现在已经太迟了,无法摆脱这种看法。ARK的以增长为重点的创新ETF股票出现了大幅上涨。但这被下跌所掩盖。该基金需要翻倍以上才能回到最高点。

随着美联储加息,您可以得出类似的结论,即高β股票在14个月前达到顶峰。现在已经太迟了,无法摆脱这种看法。ARK的以增长为重点的创新ETF股票出现了大幅上涨。但这被下跌所掩盖。该基金需要翻倍以上才能回到最高点。

现在锁定抵押贷款利率或转向更保守的投资姿态还不算太晚。例如,与2020年3月整体市场一起暴跌后,低β公用事业股票表现良好。在市场下行时,它们将是一个更安全的选择。

现在锁定抵押贷款利率或转向更保守的投资姿态还不算太晚。例如,与2020年3月整体市场一起暴跌后,低β公用事业股票表现良好。在市场下行时,它们将是一个更安全的选择。

如果您以市场中性的方式进行被动投资,好消息是标普500指数往往会一直上涨直到最后。因此,市场定时更有可能让您亏损。但是,如果您因为这些股票一直在上涨而再次追逐模因股票或高β行业,请三思。尽管我们希望2022年能像1994年一样,但如果顶峰已经到来,把所有希望寄托在这一点上是不明智的。

如果您以市场中性的方式进行被动投资,好消息是标普500指数往往会一直上涨直到最后。因此,市场定时更有可能让您亏损。但是,如果您因为这些股票一直在上涨而再次追逐模因股票或高β行业,请三思。尽管我们希望2022年能像1994年一样,但如果顶峰已经到来,把所有希望寄托在这一点上是不明智的。

本周引用

“如果某事物无法永远持续下去,它将停止。”

赫伯特·斯坦

经济学家

我关注的事物

- 加里·希林 不祥地警告美国经济注定要失败,除非我们增加支出

- 罗宾汉正在 尽一切努力提高股价

- 一种 解释为什么股票分拆可能导致股价上涨

- 凯茜·伍德 知道加息对股票(尤其是高β股票)是个坏消息

订阅Bloomberg.com,获取无限访问受信任的数据驱动新闻,并从独家订阅者专享的新闻简报中获得专家分析。