世界经济发生了什么:中国的“零COVID”策略成本 - 彭博社

Malcolm Scott

你好。今天我们来看看中国的零Covid策略如何伤害经济,从英镑历史中学到的对美元的教训,以及对英国家庭的新打击。

如果有人向您转发了此时事通讯,请在这里注册。

中国的挣扎

中国的零Covid策略所带来的经济成本不断累积。

摩根士丹利的经济学家上周将他们全年GDP增长预测从5.1%下调至4.6%,称中国“严格遵守”其零容忍政策。与此同时,花旗集团的经济学家表示,第二季度增长可能受到高达0.9个百分点的打击。

私人数据显示,这一打击已经开始显现,因为三月份工厂活动降至自疫情爆发以来的最低水平。

就在上海开始第二阶段的封锁之际,该市西部约1600万居民被限制在家中,结束了对东部地区为期四天的封锁。就在几周前,科技中心深圳被迫封锁。

中国两个最大、最经济活跃的城市的封锁是中国国家主席习近平迄今为止最大的考验,他的双重目标是消灭病毒同时最小化零Covid策略对经济和社会的影响。

尽管这一策略迄今为止对中国有利,但与发达经济体开放并与病毒共存的举措形成鲜明对比,经济学家们正在规划零Covid退出将会是什么样子。

迄今为止,一切都很好

在健康和增长方面,中国在大流行中的表现比大多数其他国家都要好

来源:彭博社

* 2020年和2021年累计年度GDP增长与2019年12月31日共识预测相比

以下表格说明了一些主要的Covid政策选择及其对公共卫生和经济的可能影响,根据彭博经济学和彭博智库的说法:

中国的Covid情景

来源:彭博社

注:* 数字中未包含 - 因错过其他疾病治疗和心理健康恶化而产生的成本。 ** 有效疫苗国家在遭受奥密克戎波浪时每百万人口每天死亡人数的范围。 *** 基于香港的经验。 **** 彭博经济学的估计。

但不要指望中国的Covid零方针会立即发生变化,即使有迹象表明它正在寻求最小化经济影响。

在中国政府的计算中,扑灭感染的好处大于成本。它估计这一策略避免了100万人死亡和5000万人患病。

这意味着,警告GDP增长预测风险的经济学家名单不太可能止步于摩根士丹利和花旗银行。

- 有提示或反馈?请给我们发送电子邮件至**[email protected]

经济形势

周五,随着英国数百万人的家庭能源价格创纪录上涨,供暖、洗澡或做饭的成本也达到了新高,这将在薪资税增加之前几天产生影响。

适度的止痛

政府的行动将减少部分生活成本的冲击

来源:Resolution Foundation

注:1 = 最贫困;20 = 最富裕

随着生活成本的夜间激增,使已面临高通胀的英国人承受更大负担,由于批发价格急剧上涨,平均家庭能源账单将在未来一年内增加693英镑(911美元)。

不断上涨的成本已经让政治光谱中的各个群体团结起来,从董事会研究所到Resolution Foundation,批评财政大臣里希·苏纳克未能采取更多措施来缓解冲击,批评英格兰银行允许通胀失控。

根据Resolution Foundation的数据,总体而言,平均家庭在未来12个月将损失1,100英镑。

阅读更多 这里。

今日必读

- 即将发布 | 美国将发布4月份劳动力市场数据,预计非农就业人数将增加49万,平均工资比去年同期增长5.5%,失业率降至3.7%。

- 货币受质疑 | 日元对美元的汇率创七年来最低,引发对其作为避险货币传统角色的质疑。

- 另一项纪录 | 欧元区通胀加速达到另一个历史新高,俄罗斯入侵乌克兰扰乱了全球供应链,为已经飙升的能源成本提供了新的推动力。

- 澳洲央行副行长 | 澳大利亚任命米歇尔·布洛克为央行首位女副行长,将她推到接替菲利普·洛威担任最高职务的最前线。

- 战争警告 | 经济合作与发展组织首席经济学家劳伦斯·布恩表示,政府对俄罗斯入侵乌克兰造成的长期经济后果认识不足。

- 工厂陷入困境 | 随着俄罗斯入侵乌克兰后工厂面临供应短缺和成本飙升恶化,欧洲和亚洲的制造业复苏在3月份放缓。

- 范式转变 | 轻松增长和稳定时代已经结束,乌克兰战争证实了世界正处于一系列冲击的时期,英国政府预测机构负责人表示。

需要了解的研究

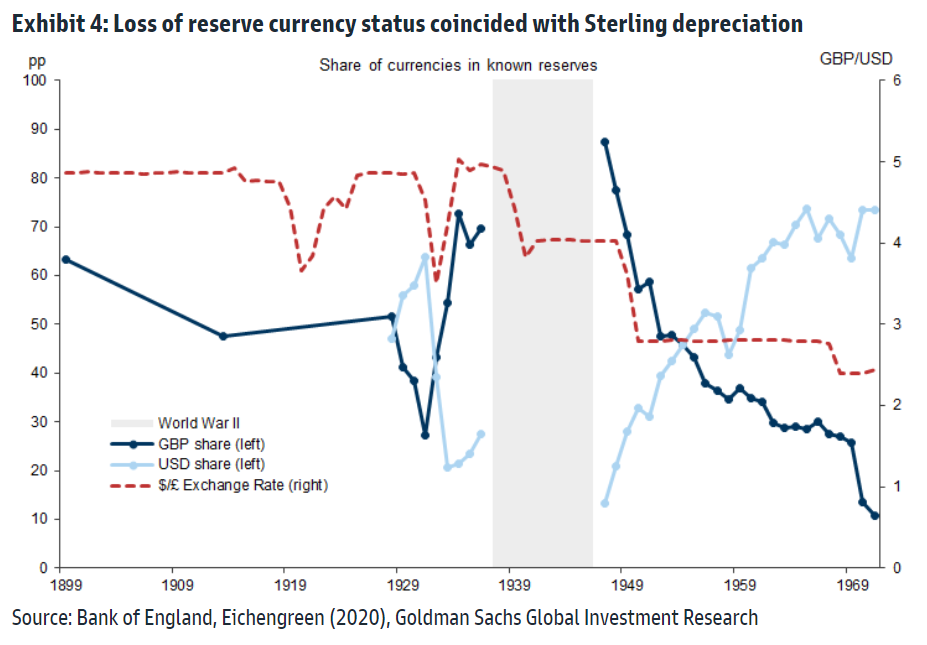

高盛本周研究了英国货币如何失去了作为世界主导货币的地位,寻找对今天美元的启示。

英镑的起点很强:

- 在1860-1914年期间,世界贸易中大约60%是以英镑计价和结算的

- 英国通过航运、保险、利息和股息收入实现了经常账户盈余,抵消了商品贸易逆差

- 英国是一个巨大的资本输出国:1848年至1913年间,净外部资产激增至近40亿英镑,相当于GDP的166%

尽管英国在全球贸易中的份额逐渐下降,英镑在数十年间仍然是主导的储备货币。但在1940年代,一场大规模的短期借贷激增导致英镑遭遇抛售。伦敦不得不实施资本管制来帮助减缓调整。

尽管英国在全球贸易中的份额逐渐下降,英镑在数十年间仍然是主导的储备货币。但在1940年代,一场大规模的短期借贷激增导致英镑遭遇抛售。伦敦不得不实施资本管制来帮助减缓调整。

“如果一个储备货币发行国的债务相对于GDP不断增长,最终外国人可能会不愿再持有更多。”高盛的Cristina Tessari和Zach Pandl总结道。

对美国的启示:

“允许不可持续的经常账户赤字持续存在、导致大规模外部债务累积和/或导致高通胀的政策,可能会导致向其他储备货币的替代。”

在#经济Twitter上

喜欢阅读《新经济日报》吗?

- 点击这里**查看更多经济故事

- 收听 Stephanomics播客

- 订阅 这里**我们的每日Supply Lines通讯,这里我们的每周Beyond Brexit通讯

- 关注我们 @economics