每周修正:债券、收益曲线、经济、衰退、区块链 - 彭博社

Katie Greifeld

马里纳·S·埃克尔斯联邦储备大楼。

马里纳·S·埃克尔斯联邦储备大楼。

摄影师:斯特凡尼·雷诺兹/彭博社。

欢迎来到《每周修复》,这是一个总是可以选择留在家里的通讯。我是跨资产记者凯蒂·格雷菲尔德。

弯曲的曲线

如果你提到了2年期和10年期国债收益率曲线在上周倒挂 -- 意味着短期收益率上升到长期收益率之上 -- 有人可能会迅速提醒你,实际上,美联储最喜欢的收益率曲线仍然非常陡峭。

这是一个深奥的讨论,我们应该在固定收益通讯中进行。虽然2年期和10年期似乎是市场上最受欢迎的曲线 -- 并且具有相当不错的记录 -- 旧金山联邦储备银行在一篇2018年的论文中发现,实际上,三个月期票据利率和10年期收益率之间的差距是“最有用的期限利差来预测经济衰退”。

公平地说,美联储目前最喜欢的收益率曲线*目前非常陡峭。目前该曲线为186个基点,而2年期和10年期曲线为负2个基点。本周早些时候,利差超过200个基点 -- 自2017年以来的最高水平。

公平地说,美联储目前最喜欢的收益率曲线*目前非常陡峭。目前该曲线为186个基点,而2年期和10年期曲线为负2个基点。本周早些时候,利差超过200个基点 -- 自2017年以来的最高水平。

那么,这可能表明我们现在还不应该敲响衰退警钟。但加拿大豪华银行的Priya Misra本周在一份备忘录中写道,鉴于加息周期刚刚开始,3m10y曲线目前并不是特别相关,而票据收益率与政策利率同步变动。加拿大蒙特利尔银行资本市场的Ian Lyngen和Ben Jeffery在他们的每周播客中详细解释了这个问题:

“因此,如果我们在五月和六月看到50个基点的加息,那将使这一利差增加到88个基点,更不用说当美联储开始解除SOMA时,财政部最初的发行部门将是票据市场。与曲线的后段不同,票据市场的供求动态特别强劲。因此,增量供应将推高利率,导致三个月票据与10年期国债之间的进一步拉平。”

比特币债券在哪里?

世界准备好接受以比特币为后盾的债券了吗? 还不完全准备好,这是加密货币最积极的公司倡导者所说。

MicroStrategy创始人Michael Saylor本周解释了为什么他的软件公司选择贷款购买更多世界上最大的加密货币,而不是发行以比特币为后盾的债券。

“我希望有一天人们最终会像抵押贷款支持的证券一样出售比特币支持的债券,”Saylor在接受彭博新闻采访时说。“市场现在还不够准备好。下一个最好的想法是从一家主要银行获得一笔定期贷款。”

Saylor的评论在萨尔瓦多推迟发行债券的背景下显得很有趣。自去年首次提出这个想法以来,总统纳伊布·布克莱一直推迟了价值约10亿美元的所谓火山债券,这些债券将由比特币支持。 萨尔瓦多财政部长亚历杭德罗·塞拉亚上个月表示,该债券有15亿美元的需求,可能会在四月份发行。

因此,等待比特币支持的债券仍在继续。但每一刻都将我们推向未来,根据官方货币和金融机构论坛的说法,未来将涉及在区块链上发行债券。

因此,等待比特币支持的债券仍在继续。但每一刻都将我们推向未来,根据官方货币和金融机构论坛的说法,未来将涉及在区块链上发行债券。

在一项新的 OMFIF调查中,每一个主权、超国家和政府机构发行者都表示他们期望他们的债券市场在某个时候变得“完全数字化”。更具体地说,大约一半的受访者表示他们计划在未来三年内测试区块链债券业务。

当然,还有很多待定问题--主要是公共区块链还是私有区块链将被使用,以及如何结算支付--但已经有一些 先例。 世界银行在2018年尝试了基于区块链的发行,随后是欧洲投资银行在2021年。

兴趣也在于:将近四分之三的受访者表示,基于区块链的债券需要央行数字货币或私营部门的稳定币进行现金结算。美联储目前正在收集于一份于一月份发布的央行数字货币白皮书上的反馈意见 -- 所以也许未来会出现数字美元。

每个人都讨厌信用(再次)

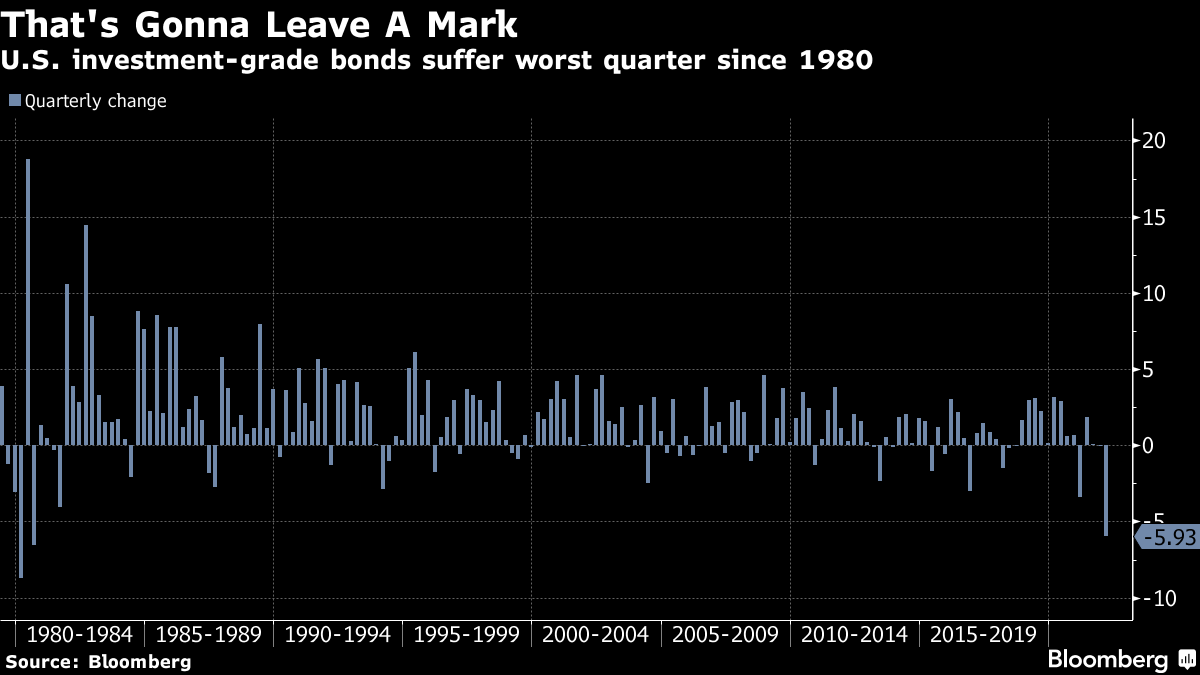

最新的季末总结是一个惊人的消息。在过去的三个月里,标普500指数录得了两年来的首次下跌,而两年期国债收益率也创下了自1984年以来的最大涨幅。将这两者相加,你的标准60/40投资组合遭受了自2020年第一季度以来的最大损失。

然而,值得注意的是,2022年第一季度对美国公司债券市场来说是多么糟糕。美国高评级债券下跌了近6%,创下了自1980年以来的最差季度表现,受到利率风险、高涨的通货膨胀和时冷时热的风险偏好的毒性组合的拖累。

进入第二季度的情绪音乐显然是阴暗的。根据摩根大通的说法,还有另一个潜在的痛点:来自亚洲投资者的需求减弱。

进入第二季度的情绪音乐显然是阴暗的。根据摩根大通的说法,还有另一个潜在的痛点:来自亚洲投资者的需求减弱。

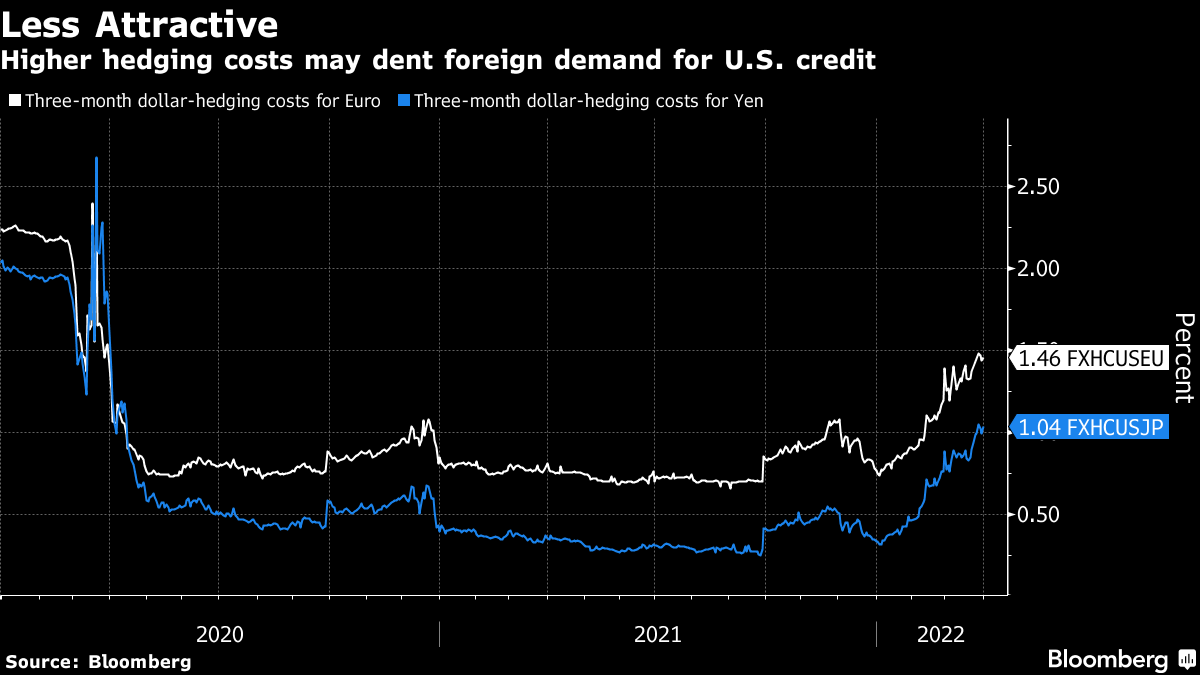

随着美联储的紧缩周期正式开始,货币套期保值成本“将从目前的水平进一步上升,”该银行的分析师在一份报告中写道。与此同时,日本政府债券收益率正在上升,提升了国内债券的吸引力。

“居家工作再次成为一个选择,”美国信贷策略负责人埃里克·贝因斯坦写道。“需求应该会降低。”

当然,在美国信贷失去吸引力之前还有很长的路要走。分析师写道,对于以日元计价的投资者来说,考虑了货币对冲成本后,美国蓝筹债券仍然具有净收益率为2.93%,这在过去五年中属于99分位数。

当然,在美国信贷失去吸引力之前还有很长的路要走。分析师写道,对于以日元计价的投资者来说,考虑了货币对冲成本后,美国蓝筹债券仍然具有净收益率为2.93%,这在过去五年中属于99分位数。

然而,海外需求减弱的风险正值企业债券面临 棘手时刻。人们担心美联储的紧缩行动将以经济增长为代价。尽管借贷成本上升,但预计通胀在未来几个月将进一步上升,因为俄罗斯入侵乌克兰拉紧了供应链并推高了大宗商品价格。

“我们距离通胀形势明朗还有很远的路要走,你不禁会觉得波动性将会持续,”巴克莱全球FICC研究主管布拉德·罗戈夫在一次采访中说。

*

我不能让简报就这样结束,因为对收益曲线的看法就像播客一样——人人都有自己的看法。这里是艾米丽。

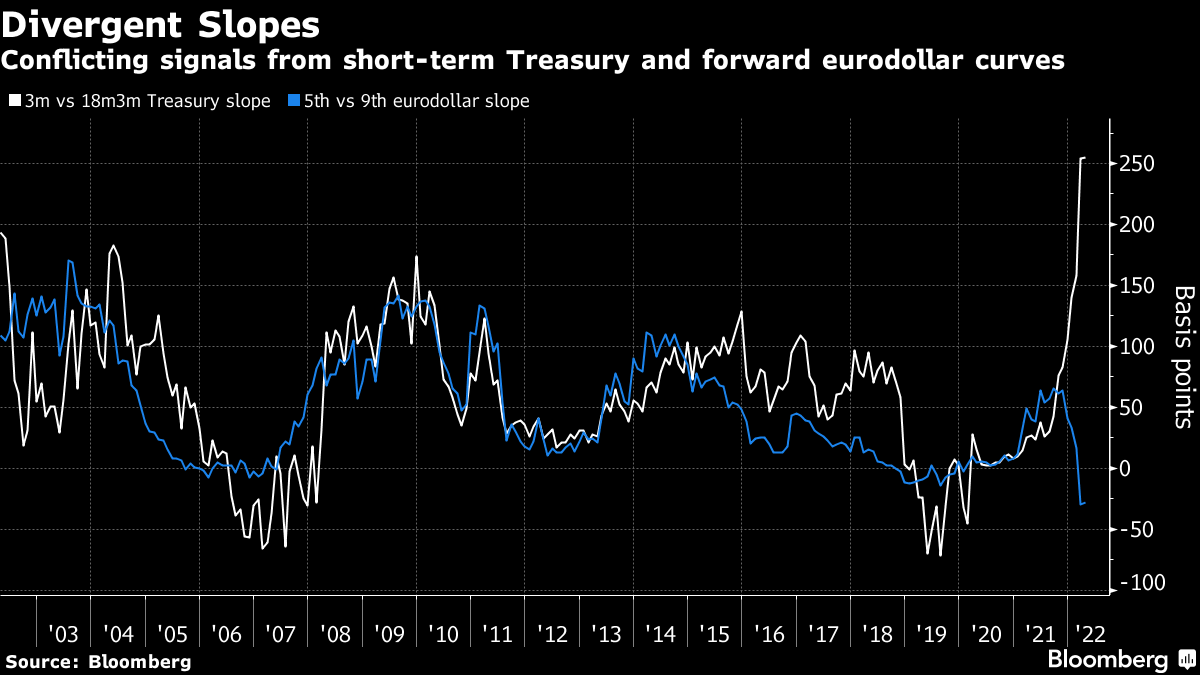

目前不太清楚美联储最喜欢的收益曲线的哪一段(因此在之前的提及中有星号),因为鲍威尔主席似乎已经 转变了他的喜好。

上周,他告诉那些紧张的衰退预言者不要太担心倒挂的5年期和30年期,或者平坦至负值的2年期和10年期,而是要专注于当前国债票据利率与18个月后市场预期利率之间的差距,这反映在远期市场中。(有关美联储的支持性分析,请参见这里——来看聪明的分析,留下来欣赏图表中创造性的铃铛使用。)

收益率曲线的这一部分在最近三次经济衰退之前发生了反转。目前,根据彭博数据,它处于自1996年以来的最陡峭点。

但花旗策略师杰森·威廉姆斯对美联储的挑剔并不信服,正如我们的美国利率专家迈克尔·麦肯齐所注意到的。“在我们看来,鲍威尔对错误的收益率曲线过于信任,”威廉姆斯本周写道。“他正在关注欧元美元期货曲线在2023年6月至2024年6月之间的深度反转(我们在这里提到过)。花旗计算,未来十二个月内美国经济衰退的风险已经上升到20%,而二月份时为9%。

但花旗策略师杰森·威廉姆斯对美联储的挑剔并不信服,正如我们的美国利率专家迈克尔·麦肯齐所注意到的。“在我们看来,鲍威尔对错误的收益率曲线过于信任,”威廉姆斯本周写道。“他正在关注欧元美元期货曲线在2023年6月至2024年6月之间的深度反转(我们在这里提到过)。花旗计算,未来十二个月内美国经济衰退的风险已经上升到20%,而二月份时为9%。

但对于这个问题的最后一句话(开玩笑的,关于曲线永远没有最后一句话 — 让我们称之为简洁总结),我将转交给卢米斯·塞尔斯的投资组合经理伊莱恩·斯托克斯。在询问她本周的观点时,她告诉我:

“收益率曲线是一个领先指标,领先时间在12个月到两年之间。考虑到这一周期的快速发展,以及每日新闻的涌现…我想我并不担心一个告诉我未来一两年可能发生的事情的工具,尤其在这种不确定性下。”

“它现在不是告诉我可以期待什么的正确工具。”

额外奖励

Grayscale 为比特币 ETF 的争夺可能会以针对SEC的诉讼结束

巴克莱将因“离奇”债券失误损失4.5亿英镑

黑客在最大的加密货币盗窃案中窃取6亿美元

勇敢的评论员表示,没有人真正理解实际利率

一只塑料袋的2000英里之旅展示了关于回收的混乱真相