每周修复:利率市场充斥加息,中国资金外流 - 彭博社

Emily Barrett

美国联邦储备委员会理事会的印章。

美国联邦储备委员会理事会的印章。

摄影师:塞缪尔·科伦/Bloomberg欢迎来到《每周修正》,这份新闻简报本应找到下一个大交易,如果它不是那么忙的话。嗨,我是跨资产记者和编辑艾米丽·巴雷特。

我们到了吗?

利率市场开始看起来对美联储政策收紧的程度定价得相当充分(抱歉,正常化,然后再稍微收紧),我们可能会看到的程度。两年期国债收益率的季度性上涨是自保罗·沃尔克在联储主席职位上沉思地咬着雪茄以来最为剧烈的。

当然,这是一个危险的判断。美联储在通胀方面表现得相当强硬,如果根据每周失业救济金申领人数的数据,美国拥有半个世纪以来最强劲的劳动力市场。此外,还有很多政策需要取消。市场在记忆中从未见过这种冷冻烟熏肉,高利率加上量化紧缩再加上生活成本上涨。

然而,美国银行的分析师毫不含糊:“美联储加息周期和资产负债表收缩现在已经定价,寻找下一个大交易的话,看其他地方吧…”

交易员已经在今年的加息路径上定价了比美联储自己的预测表明的更陡峭。在五月会议上,他们已经做好准备迎接半个百分点的加息。尽管美联储表态强硬,但在这个阶段,美联储不太可能为了实现比这更大的目标而牺牲金融稳定性,尽管本周甚至包括旧金山联储的鸽派玛丽·戴利说:“我们准备采取任何必要措施来确保我们获得价格稳定,显然没有人认为我们现在拥有。”

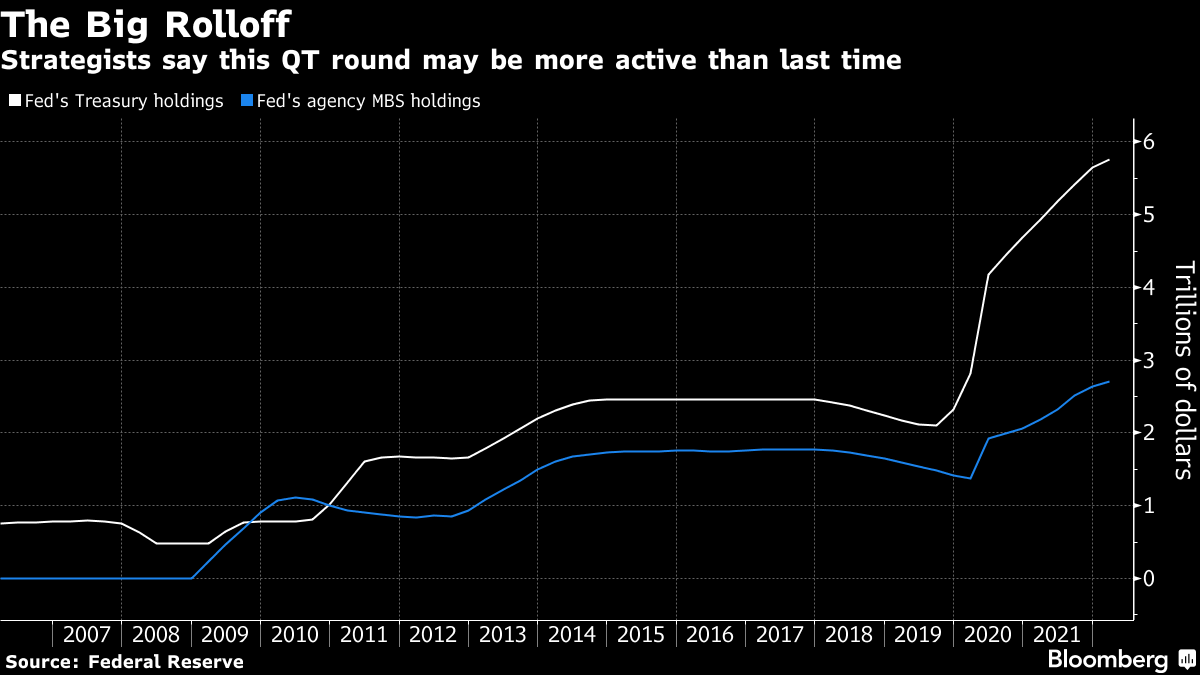

勇敢/疯狂的债券投资者的下一个交易是什么?一些人仍然认为,美联储计划缩减其9万亿美元的资产负债表可能会带来一次新的冲击,我们可能会在五月的会议上听到更多相关内容。正如我们的利率专家Liz McCormick和Michael Mackenzie报道的那样,来自德意志银行的鹰派预测认为,QT将于6月开始,今年将有8000亿美元的资产减少,2023年将再减少1.1万亿美元。根据该银行的说法,这相当于大约三到四次四分之一的利率上调。

至于他们,由Ralph Axel领导的美银美林的策略师们认为,最好是开始押注通胀的路径,以及它是否会在今年达到峰值,正如美联储所预期的那样。

至于他们,由Ralph Axel领导的美银美林的策略师们认为,最好是开始押注通胀的路径,以及它是否会在今年达到峰值,正如美联储所预期的那样。

“我们认为,通胀前景的演变 - 无论是向哪个方向 - 将是主要驱动因素,以及对软着陆与硬着陆的预期。共识是认为会有一个软着陆,通胀将在2022年中期至晚期达到峰值。我们认为,下一个重要的交易需要对通胀是否如大多数预测者所预期的那样行为采取立场。”

相关的是,受挫的债券多头可能会看到10年期收益率再度下滑的赔率有价值,特别是如果他们不相信美联储希望其反通胀行动会使经济扩张保持完整。增长放缓的前景仍未进入主流,汇丰银行的国债粉丝Steven Major刚刚将其对基准收益率的预测上调至2%(尽管他仍然预计到明年底将达到1.50%)…

一些投资者可能在鲍威尔本周的讲话中听到了一种不安的暗示,即使他打开了五月加息半个百分点的大门:

“我急于补充说,没有人预期在当前背景下实现软着陆会是一件简单的事情 — 在当前背景下很少有事情是简单的。而且通常被说成是一种粗糙的工具,不能做到手术般的精准。”

中国资金外流

俄罗斯在乌克兰的战争似乎已经对中国的投资造成了影响 — 从全球第二大债券市场撤资的潮流可能正在加剧。上个月的资本外流已经得到了广泛报道,国际金融协会强调了中国股票和债券的空前外流。我们已经提到了对该国主权债务需求下降的趋势(见这里)。全球基金在二月份削减了创纪录的350亿人民币(55亿美元)的持有量。

三月份已经出现了进一步资金外流的迹象。追踪人民币债券的最大交易所交易基金 — iShares中国CNY债券UCITS ETF — 本月截至周四已经出现了4.604亿美元的资金外流,这是自2019年成立以来的第二大外流。而Exante亚太区负责人格兰特·威尔逊表示,他们对本月迄今为止的国际投资组合数据进行分析表明,中国债券的资金外流正在加速。

他说,机构客户对中国可能因北京向莫斯科提供可证实援助而面临制裁风险的询问有所增加,以及有关台湾的任何长期影响。

他说,机构客户对中国可能因北京向莫斯科提供可证实援助而面临制裁风险的询问有所增加,以及有关台湾的任何长期影响。

“俄罗斯入侵乌克兰实际上为持有中国债券的西方投资者带来了一个新的下行风险情景,制裁和取消银行资格,以及资本管制的相互使用构成了一个不可忽视但灾难性的风险,”威尔逊在周五的一次电子邮件采访中写道。

当然,投资者可能正在用脚投票,因为中国债券相对于美国债券现在提供的溢价正在缩小,考虑到美国国债收益率的快速上升。两国各自两年期国债利率之间的差距几乎已经消失,而十年期国债的差距则是自2019年以来最小的。

然而,如果投资者正在关注中国市场的出口,那么他们可能正在忽视这个世界上迅速上涨通胀的一个更有力的投资案例。中国是少数几个实际上在放松货币政策以帮助实现5.5%增长目标的地方之一,因为新冠奥密克戎变种威胁到更广泛的关闭。 (据官方电视台报道,中国目前正处于自武汉首次爆发以来感染人数最多的波次,上海报告每日创下1609例的记录。)

然而,如果投资者正在关注中国市场的出口,那么他们可能正在忽视这个世界上迅速上涨通胀的一个更有力的投资案例。中国是少数几个实际上在放松货币政策以帮助实现5.5%增长目标的地方之一,因为新冠奥密克戎变种威胁到更广泛的关闭。 (据官方电视台报道,中国目前正处于自武汉首次爆发以来感染人数最多的波次,上海报告每日创下1609例的记录。)

这将是全球投资者长达数年涌向中国的趋势的一个显著转变 — 这一举措是由于该国主权债券被纳入全球基准债券指数。

寡妇制造者的回归

Kyle Bass可能需要停下来思考一下。如果最近有关日本央行政策的猜测是可信的,那么做空日本政府债券实际上可能开始变得有利可图。这种交易,在投资圈中被称为寡妇制造者,因为押注日本国债而遭受毁灭的人数众多,多年来一直没有取得像现在这样的良好表现。本周,10年期政府债券达到了自2016年以来的最高水平。

这一水平,约为23个基点,促使日本央行上个月以固定利率提供购买无限量债券的报价。当时,这扼杀了交易员之间的传言,即政策制定者可能正准备放松对这个受到严格控制的市场的控制。

到目前为止,央行尚未采取类似行动。这重新引发了关于日本央行可能在不久之后准备放宽其基准目标区间的猜测。随着基准收益率与美国之间的差距扩大到200个基点以上,政策制定者面临着越来越大的压力,这加速了美元对日元的升值。

日元疲软对日本出口市场是幸事,但货币崩溃——已经接近六年低点——带来了稳定问题,并通过对国内消费的拖累给经济带来了挫折,尤其是在通胀威胁超过工资增长的情况下。

日元疲软对日本出口市场是幸事,但货币崩溃——已经接近六年低点——带来了稳定问题,并通过对国内消费的拖累给经济带来了挫折,尤其是在通胀威胁超过工资增长的情况下。

“这些发展表明,日本央行的非常规货币政策已经变得自我毁灭,因为它无法与主要央行的收紧政策共存,尤其是美联储的政策,”Natixis SA亚太区首席经济学家Alicia Garcia Herrero写道。

她预计日本央行将采取行动,扩大其收益率曲线控制政策的幅度,将10年期JGB收益率的波动范围提高到1%,而不是目前的0.25%。

额外加分

房地产市场如此火爆,甚至一位美联储行长 也买不起房

俄罗斯央行行长被迫目睹她的遗产被摧毁

一场大流行结束 是"当人们不再关注它时"

维多利亚时代的人们非常喜欢海藻