每周修复:避风港还是通胀风暴的眼中针?- 彭博社

Garfield Reynolds

在美国首都华盛顿特区下雪的时候,美国国会大厦,2022年1月16日星期日。在一场快速移动的冬季风暴之后,华盛顿可能在今晚深夜开始降雨之前降下一英寸的雪,这场风暴导致美国南部数千人断电,航班取消和延误。摄影师:Samuel Corum/Bloomberg欢迎来到《每周修正》,这是一份债券试图找到一个动荡世界的静止中心的通讯。我是彭博社的首席利率记者,加菲尔德·雷诺兹。

在美国首都华盛顿特区下雪的时候,美国国会大厦,2022年1月16日星期日。在一场快速移动的冬季风暴之后,华盛顿可能在今晚深夜开始降雨之前降下一英寸的雪,这场风暴导致美国南部数千人断电,航班取消和延误。摄影师:Samuel Corum/Bloomberg欢迎来到《每周修正》,这是一份债券试图找到一个动荡世界的静止中心的通讯。我是彭博社的首席利率记者,加菲尔德·雷诺兹。

价格压力

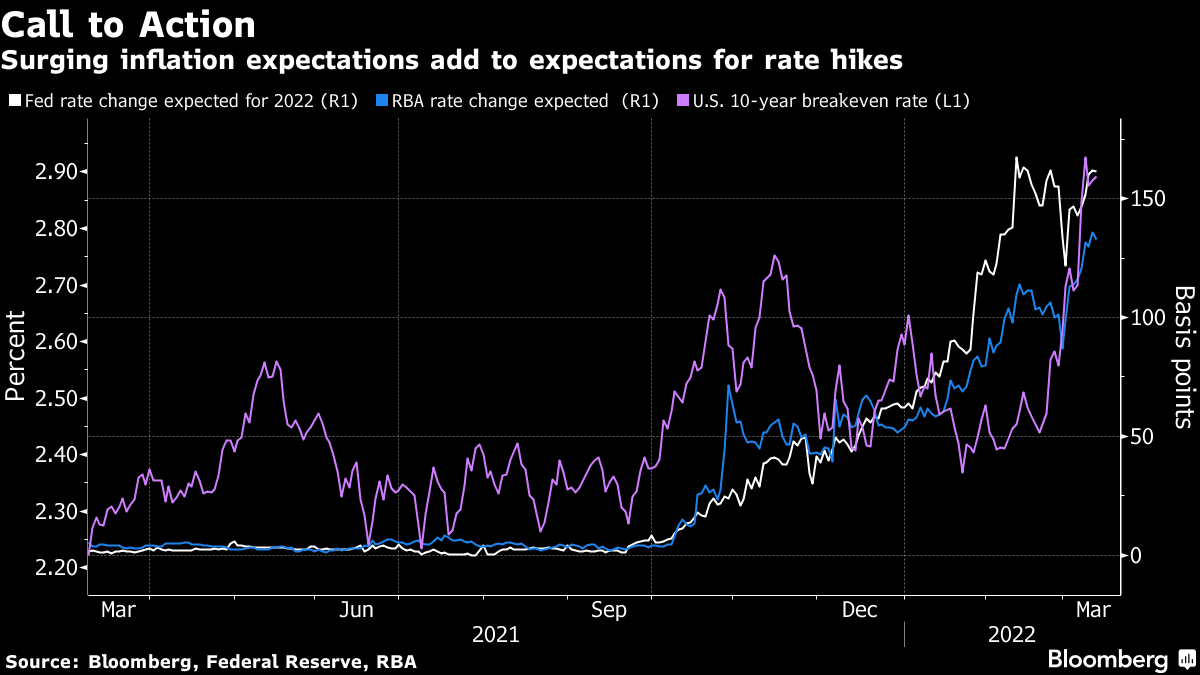

本周早些时候,政府债券在周一早盘上涨后出现抛售,导致基准10年期美国国债收益率一度跌至1.67%的两个月低点。尽管俄罗斯入侵乌克兰的后果引发了一波避险需求,但所有这些都最终破灭在通胀担忧的陡峭岩石上。随着原油期货飙升至每桶130美元以上,债券市场的通胀预期在美国和欧洲达到了创纪录的高位,甚至在周四的美国消费者价格指数公布之前,市场已经预期40年来最高的年度通胀率。

滞涨问题一直萦绕在投资者的脑海中(尽管我们距离那还有一段距离),因为从小麦到镍和钯等非石油大宗商品的大幅飙升清楚地表明,更高的消费价格和较弱的增长将很难避免。加剧的通胀担忧导致交易员重新押注美联储今年至少将进行六次加息。

他们本周有点盲目地飞行,政策制定者观察到了他们在美联储两天会议前典型的封锁。但普遍预计中央银行将于周三宣布加息25个基点,同时公布经济和利率路径的新预测。

波动性进一步激增,达到新的疫情后高点,欧元区债券尤其痛苦,因为欧洲央行意外地加快了货币刺激的缩减。

波动性进一步激增,达到新的疫情后高点,欧元区债券尤其痛苦,因为欧洲央行意外地加快了货币刺激的缩减。

尽管Pimco的一位资深基金经理认为“新的中性”2%的中央银行利率“远非可怕”,其他投资者却不那么平静。DoubleLine Capital的Jeffrey Gundlach表示,美国通胀可能接近10%,这意味着尽管俄罗斯在乌克兰发动战争,美联储仍需积极收紧货币政策。

压力测试

俄罗斯的侵略行为以及作为回应而实施的制裁正在给本已脆弱的融资和固定收益市场带来压力。各国央行正在削减或结束量化宽松政策,尤其是美联储在本周之后停止购买债券。

再加上战争带来的相互对抗动态--更大的通胀压力、恶化的增长前景以及对令人担忧的头条新闻的避险需求的定期爆发--全球金融体系的管道发出比自疫情爆发以来任何时候都更多的困扰信号。(值得注意的是,我们距离2020年3月的崩溃还有很长一段路。)

除了更广泛的资金蔓延外,债券市场本身也在发出新的警报,既有关于流动性的 -- 随着交易条件恶化 -- 也有关于增长前景的,随着收益曲线向零飙升。

还有许多与俄罗斯战争直接相关的特定痛点。信用违约掉期正在预示俄罗斯将违约外债,保险公司将因此支付大约400亿美元。持有俄罗斯铁路股份公司发行的以欧元计价的债券的人仍在等待他们的票息支付。

还有许多与俄罗斯战争直接相关的特定痛点。信用违约掉期正在预示俄罗斯将违约外债,保险公司将因此支付大约400亿美元。持有俄罗斯铁路股份公司发行的以欧元计价的债券的人仍在等待他们的票息支付。

这是在弗拉基米尔·普京出台新规定,允许向那些所在国对俄罗斯实施制裁的外国债权人支付卢布,无论债务是以何种货币发行的。

脆弱的中国

全球债券市场的动荡不再放过中国政府债券,因为基金清算了一系列头寸,面临着日益不确定性,也许还有在其他地方弥补损失的需要。

自俄罗斯于2月24日入侵乌克兰以来,中国债券在彭博跟踪的主权市场回报排名中跌至第29位。而在一月份,中国名列前茅。在投资者正在平仓的其他迹象中,全球基金上个月削减了创纪录的350亿人民币(55亿美元)的持仓。

还有猜测称,部分抛售可能是俄罗斯进行的,因为美国和欧盟的制裁阻止了该国大部分外汇储备的获取。

这发生在债券市场的另一端 - 垃圾评级债务 - 仍在持续流失。一些分析师表示,困扰中的中国开发商的信贷危机尚未达到最糟糕的水平,更多近期违约即将到来。标普全球评级公司周五将Logan Group Co.的评级进一步下调至垃圾级别,并给出负面展望。

这发生在债券市场的另一端 - 垃圾评级债务 - 仍在持续流失。一些分析师表示,困扰中的中国开发商的信贷危机尚未达到最糟糕的水平,更多近期违约即将到来。标普全球评级公司周五将Logan Group Co.的评级进一步下调至垃圾级别,并给出负面展望。

也许中国朝着增长的政策转变,远离艰难的改革,将有助于其债券市场的一方或另一方。

额外奖励积分

新兴亚洲正在摆脱收益率曲线倒挂

动荡无法阻止多年来最大的债券交易强劲进行

随着美国众议院批准法案以避免潜在的债务16万亿美元带来的混乱,Libor遗留担忧正在减轻

杰夫·贝索斯正在太空中开派对,而亚马逊面临着地球上的困境