自1980年代以来,美国过圣诞节下雪的机会有所减少-彭博社

ap

一位居民在2009年12月25日的假日暴风雪中挖掘,位于堪萨斯州劳伦斯。最近几十年的天气数据显示,对于美国的许多地区来说,白色圣诞节似乎从可靠的现实逐渐变成了更像电影梦想的情况。对美国40年12月25日降雪数据的两组不同分析显示,现在的美国圣诞节地面上覆盖雪的地区比上世纪80年代要少。

一位居民在2009年12月25日的假日暴风雪中挖掘,位于堪萨斯州劳伦斯。最近几十年的天气数据显示,对于美国的许多地区来说,白色圣诞节似乎从可靠的现实逐渐变成了更像电影梦想的情况。对美国40年12月25日降雪数据的两组不同分析显示,现在的美国圣诞节地面上覆盖雪的地区比上世纪80年代要少。 在洛杉矶长滩的一场风暴中,一辆部分被淹没的汽车。摄影师:大卫·斯沃森/法新社/盖蒂图片社(美联社)--最近几十年来,对于美国的许多地区来说,白色圣诞节似乎从可靠的现实变成了过去雪季假日的梦想。

在洛杉矶长滩的一场风暴中,一辆部分被淹没的汽车。摄影师:大卫·斯沃森/法新社/盖蒂图片社(美联社)--最近几十年来,对于美国的许多地区来说,白色圣诞节似乎从可靠的现实变成了过去雪季假日的梦想。

对美国40年12月25日的降雪数据进行分析显示,现在的美国圣诞节地面上覆盖雪的地区比上世纪80年代要少。

随着2023年的最佳对冲基金策略成为主流投资者的磁铁,它所依赖的风险模型变得更加难以破解。

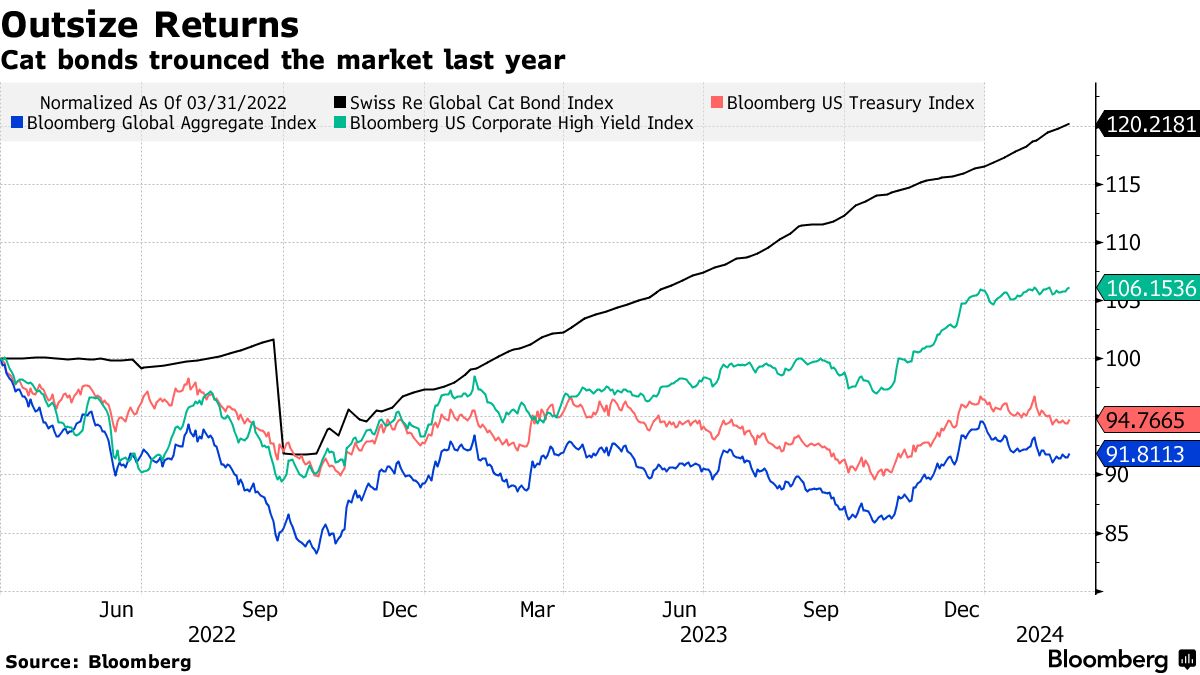

所讨论的策略与保险联系的证券有关,主要是灾难债券(通常被称为猫债)。在2023年,没有其他资产类别为对冲基金提供了表现更好的赌注,包括Fermat Capital Management和Tenax Capital等公司实现了有史以来最大的回报。

猫债券已经存在了25年以上并被保险业用来保护自己免受无法承担的巨大损失。这种风险转移到投资者身上,如果预定义的灾难发生,他们将损失金钱,如果没有发生,他们将获得潜在的巨大回报。

收听 • 15分钟52秒

收听 • 15分钟52秒

Bloomberg Daybreak Europe: 对冲基金策略警告 (播客)

但计算灾难风险比以往更加复杂。这是因为财产在易受频繁风暴、火灾和洪水袭击的地区集中增加。单独看,每个事件的强度都不如一次重大地震或飓风。然而,总体来看,这些损失可能更大,这对如今越来越多的投资者 增加敞口 到猫债券具有重大影响。

传统上,猫债券被用来保护保险公司免受一代人一次的自然灾害所带来的损失。但去年,这些主要灾害,如它们所知的那样,仅占全球损失的14%,根据经纪商Aon Plc的数据。与此同时,一个被称为次生灾害的类别“在21世纪的累积成本方面远远超过了它们。”

这些次生灾害 — 大多以 破坏性雷暴 形式出现 — 并未被设计用于衡量灾难债券风险的模型持续捕捉,据监测发展情况的基金经理称。

“我们发现一些模型实际上没有充分定价这些灾害,” Twelve Capital 的投资管理主管Etienne Schwartz说道,该公司持有37亿美元的灾难债券。事实上,他表示“纸面上的预期损失远低于我们实际认为的。”

如今,大约40% 的灾难债券用于 累积损失,这些损失在一年内累积,投资者最有可能感受到次生灾害的影响。根据 Artemis,市场的其余部分与源自一次性灾难的损失相关,比如一场重大飓风。

2022年,一架飞机在加利福尼亚Hemet附近的山火中投放阻燃剂。摄影师:Patrick T. Fallon/AFP/Getty Images全球范围内,保险联系证券市场在第三季度末达到约1000亿美元,据Aon估计。仅灾难债券发行量在2023年达到创纪录的160亿美元以上,包括非财产和私人交易,使证券市场总额达到450亿美元,根据 Artemis。

2022年,一架飞机在加利福尼亚Hemet附近的山火中投放阻燃剂。摄影师:Patrick T. Fallon/AFP/Getty Images全球范围内,保险联系证券市场在第三季度末达到约1000亿美元,据Aon估计。仅灾难债券发行量在2023年达到创纪录的160亿美元以上,包括非财产和私人交易,使证券市场总额达到450亿美元,根据 Artemis。

在去年交付了大约20%的回报之后,猫债券现在吸引了许多本来会避开这种高风险赌注的投资者。

“大多数错过了2023年的客户,现在想要参与2024年,”Schwartz说。

2023年投资回报

保险联系证券是表现最好的对冲基金子策略

来源:Preqin,瑞士再保险

注:所有对冲基金和ILS回报均为基于2023年9月数据的年化数据,来自Preqin

与此同时,市场上已经有一段时间的投资者变得更加审慎,远离那些暴露于次生危险的债券,这是曼AHL的合伙人兼投资组合经理Andre Rzym说的,曼AHL是曼集团公开交易的对冲基金管理公司。

“在过去几年里,市场向更多的每次事件交易漂移,”即风险配置与单一灾难事件相关的交易,Rzym说。而这“正是因为对次生危险的担忧,”他说。

Elementum Advisors,在猫债券上投资了约20亿美元,也在避免暴露于中等自然灾害的债券。

“我们认为向我们的投资组合添加次生危险并没有太多好处,”芝加哥Elementum的联合创始人兼高级投资组合经理John DeCaro说。“有很多更多的变量和随机因素。”

阿尔忒弥斯估计,目前聚合损失债券的占比已从2021年中期的50%以上下降至40%。

| 阅读更多关于灾难债券的信息: |

|---|

| 对冲基金的巨额收益引发灾难债券需求螺旋上升 对冲基金费马特年度最佳,‘灾难债券’投注飙升 ‘灾难’债券市场将迎来发行量大幅增长 一个债券市场正在以巨额回报抵御全球抛售 |

与此同时,次生灾害在气候科学中变得越来越重要。剑桥大学可持续领导力研究所发布的一份论文指出,“次生灾害损失的增加是气候变化引发的破坏性经济影响的警示信号。”

卡伦·克拉克,在自然灾害建模领域有三十多年经验,表示她目前的重点很大程度上在于努力完善对洪水、森林火灾和严重对流风暴等次生灾害的模型。

“气候变化并没有像增加1/100年一遇事件那样影响尾部风险,而是增加了1/10年、1/20年和1/30年的损失,”克拉克说道。

同时,更多的基础设施和住宅位于中型灾害的路径之中,增加了潜在的损失可能性,据Aon证券部门Aon首席执行官保罗·舒尔茨表示。

瑞士再保险公司表示,2018年至2022年间,严重对流风暴形式的次生灾害造成了1330亿美元的保险赔偿,比前五年期间增加了90%。该保险公司早在2019年就在一篇名为“次生灾害——并非次要”的论文中试图引起人们对这种危险的关注。

雷暴损失

2013年至2022年全球严重对流风暴损失5年期间

来源:瑞士再保险研究所

调整为2023年美元

点击这里查看更多瑞士再保险公司关于气候变化的分析。

对于这类天气事件建模的挑战之一是缺乏历史数据。与建立在一个半世纪数据和日益复杂算法基础上的佛罗里达飓风或加利福尼亚地震模型不同,龙卷风或野火的损失估计就不那么可靠。

当次生灾害(如野火)与高峰灾害(如飓风)捆绑在一起时,风险评估也变得不稳定。这是因为野火的额外不确定性可能没有在灾难债券的损失概率中得到体现。

“当有覆盖所有自然灾害的灾难债券,预期损失在1%以内,发行利差在两位数中间时,警钟应该开始响起,”根据Tenax的投资组合经理Marco della Giacoma和托比·普格,一位也在伦敦对冲基金工作的分析师最近的报告称。

总的来说,自然灾害的变化模式对猫债市场意味着什么尚不清楚。

“次生灾害损失趋势可能会阻止一些新资本进入市场,”Tenax的Pughe和della Giacoma写道。他们补充说,这也可能会“导致一些现有投资者重新评估他们对猫债的承诺。”

关注彭博印度WhatsApp专栏,获取关于亿万富翁、企业和市场活动的独家内容和分析。立即注册 这里。

关注彭博印度WhatsApp专栏,获取关于亿万富翁、企业和市场活动的独家内容和分析。立即注册 这里。

越南汽车制造商VinFast Auto Ltd.在印度南部泰米尔纳德邦开工建设其综合电动汽车制造工厂。