每周要闻:病毒反弹减弱,收益率曲线走平-彭博社

Garfield Reynolds

珍妮特·耶伦,美国财政部长,和美联储主席杰罗姆·鲍威尔,在华盛顿特区参加众议院金融委员会听证会时倾听,日期为2021年12月1日。周二,中央银行行长警告国会,高通胀可能会导致提前结束资产购买,股市下滑,短期利率上升,股票波动指数激增。摄影师:Al Drago/Bloomberg欢迎来到《每周修复》,这是债券总是最有趣的新闻简报。我是彭博社亚洲首席利率记者加菲尔德·雷诺兹。

珍妮特·耶伦,美国财政部长,和美联储主席杰罗姆·鲍威尔,在华盛顿特区参加众议院金融委员会听证会时倾听,日期为2021年12月1日。周二,中央银行行长警告国会,高通胀可能会导致提前结束资产购买,股市下滑,短期利率上升,股票波动指数激增。摄影师:Al Drago/Bloomberg欢迎来到《每周修复》,这是债券总是最有趣的新闻简报。我是彭博社亚洲首席利率记者加菲尔德·雷诺兹。

美联储主席杰罗姆·鲍威尔在国会面前果断地转向鹰派立场,为本周债券市场带来了新的波动世界。投资者在努力在“奥密克戎”病毒引发的焦虑和美国政策制定者表明急于缩减量化宽松并开始加息之间航行时,备受折磨。

美联储期货交易员在本周大部分时间里来回奔波,但他们最终回到了(几乎)在新冠病毒变种在上周感恩节后期的低流动性时段引发一些疯狂回撤之前的水平。市场再次将2022年6月定为第一次美联储加息最有可能的时间,与11月24日相同。在随后的几天里,交易员曾考虑过7月,甚至迟至9月。

鲍威尔周二和周三对国会的证词是市场重新开始押注联邦储备委员会会较早加息的关键推动因素。他决定用“短暂的”来描述通胀受到了债券空头的欢迎。这一群体在疫情弹性的盐擦入之前由中央银行家推迟激进加息押注造成的早期伤口后,感到非常痛苦。

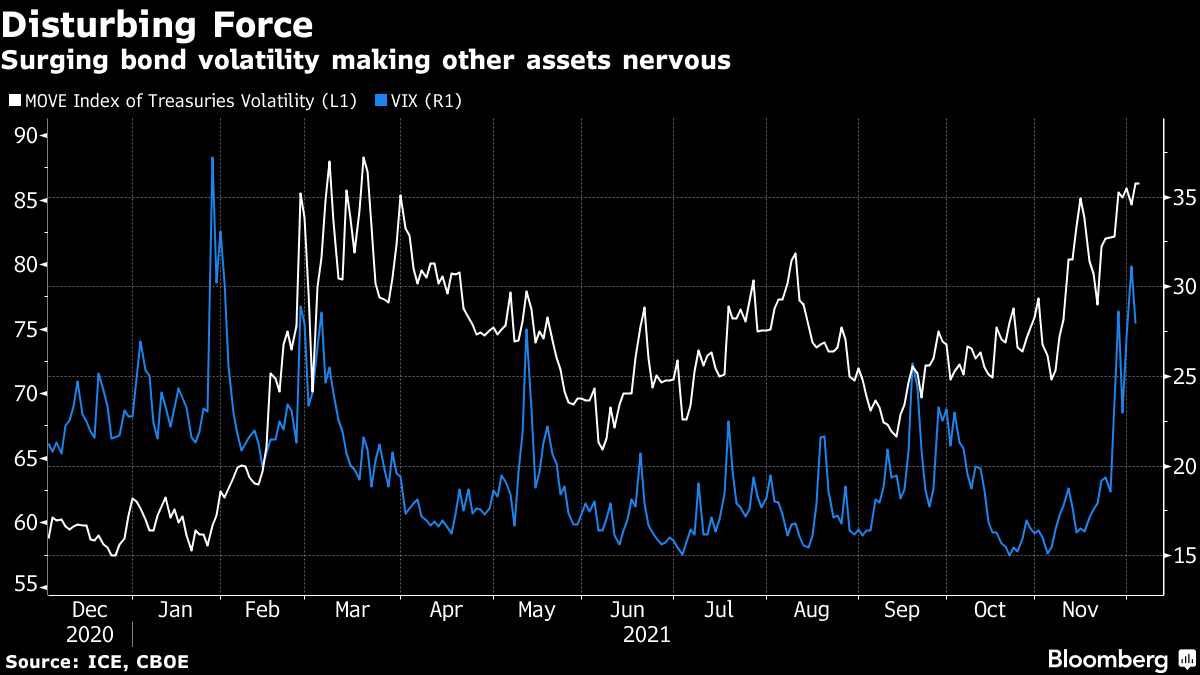

这种转变帮助将债券波动性推至基于掉期的8个月新高。这也使债券成为跨资产类别中额外的焦虑源泉。预计美国国债价格波动加剧将推高VIX恐慌指数,为本月新的动荡铺平道路。

这种转变帮助将债券波动性推至基于掉期的8个月新高。这也使债券成为跨资产类别中额外的焦虑源泉。预计美国国债价格波动加剧将推高VIX恐慌指数,为本月新的动荡铺平道路。

传统年末流动性缺口、“活跃”的12月美联储会议以及奥密克戎可能重新引发病毒威胁增长的前景——在新变种被发现之前,欧洲这个冬季的感染已经激增——所有这些因素都导致投资者可能在圣诞季节缺乏欢乐。持续的债务上限风波也引发了一些干扰,短期票据收益率根据国会最新的动态忽高忽低。

其结果是政府债券难以保持上周五惊人收益,尤其是在前端,引发了曲线的激烈平坦化。10年和2年期收益率之间的差距跌至去年第一周见到的水平。5-30年期的收益率以史诗般的方式崩溃,跌至2020年3月疫情恐慌前后的水平。这一差距正在以2005年以来最快的速度缩小,当时美联储将基准利率从1%提高到5.25%。

鲍威尔的鹰派言论得到了一系列美联储发言人的附和,随着本周的结束,债券市场明显正在定价一个美联储已经搁置了早期提出的平均通胀目标和愿意让经济过热的环境。相反,美联储被视为在回应困扰企业的通胀恐惧时,更倾向于优先考虑打击价格压力的老套路 -- 即使这可能会导致长期内经济增长疲弱。

欧元美元交易员已经在定价一个可能的美联储利率过高。2024年12月的欧元美元收益率超过了2025年12月的合同,这种曲线倒挂表明市场预期美联储可能会考虑在2025年降息。交易员还在打赌美联储将在加息周期结束后仅仅上调125个基点,而最新的点阵图预测预计到2024年底将上调175个基点,随后一年再上调75个基点。

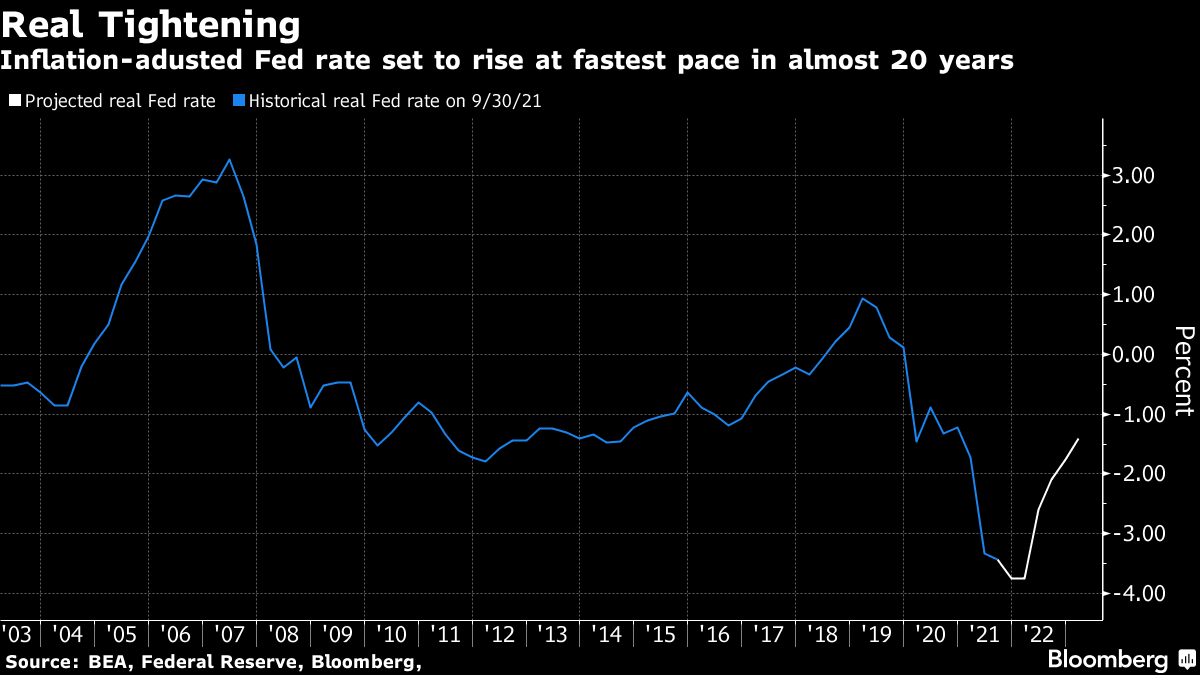

潜在政策冲击的规模最好通过预期中的实际美联储利率的快速增加来体会。如果美联储明年加息三次,如期货市场认为可能发生的,以及核心PCE通胀如经济学家预测的那样下降,那么美国可能会看到自2005年以来(那一年再次出现!)金融条件收紧速度最快。

亚洲高收益债券正处于一种独立的痛苦世界,因为围绕中国负债累累的开发商的持续动荡使利差扩大。本周,亚洲美元债券垃圾评级发行人的OAS与全球基准之间的差距扩大到约770个基点。虽然这低于11月创下的936的纪录高点,但仍然是今年初的三倍。

亚洲高收益债券正处于一种独立的痛苦世界,因为围绕中国负债累累的开发商的持续动荡使利差扩大。本周,亚洲美元债券垃圾评级发行人的OAS与全球基准之间的差距扩大到约770个基点。虽然这低于11月创下的936的纪录高点,但仍然是今年初的三倍。

新闻流量信号表明进一步的麻烦正在酝酿。凯撒集团控股有限公司未能赢得债券持有人对价值4亿美元的债务交换的批准,该交换旨在避免违约。这可能会刺激传染,就在全球投资者开始重返离岸房地产债券之际。这可能为前高盛集团特殊情况小组负责人带来一些额外风险,他刚刚为一只新基金筹集了2.45亿美元,用于投资中国房地产行业发行的贷款和债券。

尽管包括高度负债的开发商恒大在周五回弹,但担忧的鼓点仍在继续。惠誉表示,预计会有更多违约和困境债务交换,因为在明年下半年之前,中国开发商的融资不太可能出现“有意义的复苏”。

尽管包括高度负债的开发商恒大在周五回弹,但担忧的鼓点仍在继续。惠誉表示,预计会有更多违约和困境债务交换,因为在明年下半年之前,中国开发商的融资不太可能出现“有意义的复苏”。

中国房地产销售前景恶化,加剧了该行业的暴风雨前景。彭博智库估计,开发商可能会较2021年的销售目标低10%。与此同时,穆迪现在预测,受到资金困难限制,合同销售额将在明年下降5%-10%,而之前的预测是持平或下降5%,因为这限制了公司的营销和建设能力。

中国的债务困境可能会一直持续到明年亚洲市场。

奖励积分

BlackRock购买债券是因为它们实际上作为风险对冲

欧洲的现金过剩正在帮助扭曲美国货币市场

波动性破坏了价值85亿美元的债务包,结束了2021年欧洲的杠杆融资交易

比亚迪公司于周日推出了其最昂贵的汽车,售价168万元(23.3450美元),这款高性能电动超级跑车与法拉利等竞争对手推出的油耗高的汽车相抗衡。

比亚迪在上海举办的一场直播活动中表示,Yangwang U9最初将专门面向中国市场。比亚迪表示,这款汽车可以在2.36秒内达到每小时100公里(62英里)的速度,并达到309.19公里/小时的最高速度。

在2023年第四季度,比亚迪成为全球最大的电动汽车销售商,超过了特斯拉。尽管以生产价格实惠的电动汽车而闻名,但该公司将其豪华车型市场化为Yangwang和Fang Cheng Bao品牌。

彭博社追求迪士尼调整电影领导层,贝利辞职在加利福尼亚州一家电影院射杀两名青少年的男子被判终身监禁可能包含韦恩·格雷茨基新秀卡的箱子在拍卖会上以370万美元的价格售出纽约市一所医学院因获得10亿美元捐赠而免除学费在中国即将爆发的春节后价格战中,这家总部位于深圳的巨头正在打赌高端产品仍然有市场,可以提供更好的利润率。

其他昂贵的杨旺品牌电动汽车预计将于今年晚些时候在中国推出,包括一款价格约为100万元的豪华轿车。

比亚迪的杨旺U9。摄影师:Qilai Shen/Bloomberg杨旺从去年11月底开始交付汽车。到1月底为止,该公司迄今为止只有一款生产型号,一款名为U8的豪华运动型多用途车,售价110万元。该公司已交付3653辆汽车。

比亚迪的杨旺U9。摄影师:Qilai Shen/Bloomberg杨旺从去年11月底开始交付汽车。到1月底为止,该公司迄今为止只有一款生产型号,一款名为U8的豪华运动型多用途车,售价110万元。该公司已交付3653辆汽车。

比亚迪股价周一在香港飙升了多达4.7%,此前董事长王传福提议将其在中国交易的股票回购额翻倍至4亿元人民币。公司表示此举可能提振投资者信心,稳定并增强公司价值。

观看:特斯拉已被比亚迪超越,成为全球销量最高的电动汽车制造商。以下是使比亚迪成为电动汽车之王的最重要因素。

由于投资者担心需求下滑迫使公司降价,可能降低利润率,这家汽车制造商在香港上市的股票今年已下跌了12%。

公司正在推出现有产品线的更新,使用标语“电力比石油更便宜”,同时也降低了价格。 摩根士丹利在2月19日的一份报告中表示,此举可能是针对包括日产汽车和丰田汽车在内的内燃机品牌和车型。

| 在这里阅读有关比亚迪的更多信息: |

|---|

| 比亚迪将热门轿车秦PLUS的价格下调1万元人民币 |

| 比亚迪股价下跌,利润未达预期,中国价格战愈演愈烈 |

| 中国比亚迪如何在特斯拉的游戏中击败特斯拉,成为电动汽车之王 |

另外,比亚迪的第一艘装载电动汽车的船上周停靠在荷兰的弗利辛根,结束了从中国运送公司最新出口产品到欧洲的大约六周的航程。

随着交易员为一系列经济数据和美联储发言人的讲话做准备,股市在接近创纪录高位时失去了动力,这些将有助于塑造利率前景。

华尔街也在密切关注市场如何在月底定位中吸收大量 国债和公司债券的发行。 美国国债收益率在周一的两年期和五年期政府债券拍卖后上涨。 与此同时,美国的蓝筹公司在2月份创纪录地出售了 1,720亿美元的债券,因为它们竞相抓住投资者需求,借贷成本下降。

华尔街面临数据丰富的一周摄影师:迈克尔·纳格尔/彭博社随着经济重新成为焦点,联邦储备委员会偏爱的通胀指标预计将显示一年来最大的增长。周四的核心个人消费支出价格指数可能突显中央银行在实现其2%目标方面面临的曲折道路。在消费者和生产者价格指数均出现上涨之后,个人消费支出也将证实最近的联邦官员强调他们不急于降息。

华尔街面临数据丰富的一周摄影师:迈克尔·纳格尔/彭博社随着经济重新成为焦点,联邦储备委员会偏爱的通胀指标预计将显示一年来最大的增长。周四的核心个人消费支出价格指数可能突显中央银行在实现其2%目标方面面临的曲折道路。在消费者和生产者价格指数均出现上涨之后,个人消费支出也将证实最近的联邦官员强调他们不急于降息。

“经济数据将重新成为焦点,”摩根士丹利的E*Trade的克里斯·拉金说道。“在本月初较预期更高的消费者价格指数和生产者价格指数之后,更多人可能会关注个人消费支出,以了解再通胀威胁的情况 — 以及它可能如何影响联邦储备委员会降息的时机。”

标普500指数下跌至约5,070点。Alphabet Inc.在人们重新担心谷歌母公司在人工智能方面的失误可能使其搜索业务面临风险的情况下下跌。 Nvidia Corp.创下新纪录,而Amazon.com Inc.加入了道琼斯工业平均指数。在晚间交易中,Zoom Video Communications Inc.因乐观的盈利预测和回购股份计划而大涨。

国库10年期收益率上涨了三个基点,达到4.28%。比特币突破了$54,000。

预计美联储首选通胀指标将加速

核心PCE在一月份预计上涨0.4%,使年度指标超过美联储的目标

来源:经济分析局;彭博社

股市如果经济前景保持乐观,投资者将资金投入最近表现不佳的资产,高盛集团的策略师Cecilia Mariotti表示,股市有望延续涨势超越历史最高点。

标普500指数创下历史新高,投资者的仓位“极其”集中在所谓的“七巨头”中,他们写道。尽管这可能带来回调风险,但也“有空间支持看涨情绪和仓位,特别是如果我们开始看到更有意义的资金从现金流入风险资产和股市中的落后者。”

收听 • 10分钟6秒

收听 • 10分钟6秒

重要观点:2023年顶级对冲基金赚家(播客)

收听Big Take播客,iHeart,Apple Podcasts,Spotify和彭博终端。阅读剧本。

“现在,由于人工智能引发的激增,投资者们想知道市场是会达到顶峰还是会扩大,” CFRA 的 Sam Stovall 说道。“我们认为它会扩大 - 最终,但在投资者确信美联储不会将首次降息推迟到今年第二季度之前,不会发生。”

那些目前看到升息可能性的人“完全错了,”Arthur Laffer Jr.说,他是 Laffer Tengler Investments 的总裁。

“通货膨胀必须真的(并且持续)跳升一个季度以上,美联储才会考虑在这个时刻提高利率,” 他指出。“通货膨胀一直是每个月都不稳定的。如果通货膨胀持续升高更长时间,或者开始上升,美联储会在重新考虑升息可能性之前保持不动一段时间。”

在他看来,目前最糟糕的情况是美联储将任何降息推迟到第二季度末或第三季度初。

汇丰银行的策略师们将他们对全球股市的观点从偏轻降级为中性,表示他们在一月份下调的决定是“错误的”,因为他们未能预测到人工智能股票的上涨。

汇丰银行的策略师们将他们对全球股市的观点从偏轻降级为中性,表示他们在一月份下调的决定是“错误的”,因为他们未能预测到人工智能股票的上涨。

“我们对投资者的建议是继续关注那些正在增长的行业和公司,” Landsberg Bennett Private Wealth Management 的首席投资官 Michael Landsberg 说。“科技、医疗保健和一些消费品公司正在经历强劲的盈利增长,这是我们想要关注的地方。这也可以是美国以外的地方。”

对于想要增加投资组合多样化的投资者来说,在美国大型股票之外有广泛的机会。

“例如,我们已经在欧洲发现了高质量的成长股,根据我们的估计,这些股票提供的盈利增长前景与美国的‘壮丽七人’相似,而印度是我们在新兴市场中最青睐的地区之一。我们还看好美国小盘股以及欧洲的中小盘股,” Marcelli指出。

根据摩根士丹利财富管理首席投资官Lisa Shalett的说法,现在是投资者摆脱认为美国是唯一选择的时候了。由人工智能推动的涨势已经导致非美股与标普500指数之间的估值差距降至20年低点 —— 这将地理多样化转变为一种“廉价的对冲”以抵御市场调整,”她说。

“考虑将对美国股票的极端过度配置重新平衡,增加对日本、欧洲和新兴市场(包括巴西、墨西哥和印度)的一些配置,”她说。

2024年利润增长下调

分析师们正在下调未来几个季度的预测

来源:彭博智库

注:柱状图显示季度每股盈利增长的年同比预估

由于对企业盈利前景持乐观态度,许多预测者已经提高了股票基准的目标,但是利润率实际上可能已经达到峰值,根据摩根大通公司的策略师Mislav Matejka的说法,利润率目前处于历史标准的高位。

尽管收益保持稳健 —— 第四季度大幅超出预期 —— 但未来一年的前景看起来不那么出色。根据彭博智库编制的数据,分析师们已经调低了2024财年的每个季度的预期。这些预测仍然意味着该年度每股收益将增长9.5%。

对软件和硬件的企业需求疲软,以及为了保护利润率而进行的削减成本努力,将为Salesforce Inc.、Dell Technologies Inc.和HP Inc.本周的财报打下基调。

根据摩根大通公司的Marko Kolanovic的说法,企业盈利实力的三大驱动因素预计将在年度进展中变弱,这将给股价带来压力。

他表示,利润率和收益面临的最大下行风险来源于不断增加的净利息支出、企业定价能力的减弱以及单位劳动成本的上升。

与此同时,杰米·戴蒙表示,只要美国避免陷入衰退,商业地产领域的问题将被控制在该领域的“局部”。许多房地产所有者可以应对当前的压力水平,摩根大通首席执行官周一告诉CNBC。他表示,与利率上升相关的低估值“不是危机,而是一种已知的事实”。

周末回顾

在周末,沃伦·巴菲特的伯克希尔·哈撒韦公司表示,随着这位亿万富翁投资者抱怨缺乏能够使公司获得“惊人表现”的有意义交易,其现金储备创下新纪录。

沃伦·巴菲特来源:彭博社“在这个国家,只有少数几家公司能够真正推动伯克希尔的发展,它们已经被我们和其他人反复挑选过了,”93岁的巴菲特在他的年度股东信中说道,该信件于周六与公司的业绩一同发布。

沃伦·巴菲特来源:彭博社“在这个国家,只有少数几家公司能够真正推动伯克希尔的发展,它们已经被我们和其他人反复挑选过了,”93岁的巴菲特在他的年度股东信中说道,该信件于周六与公司的业绩一同发布。

对于DataTrek Research的尼古拉斯·科拉斯来说,尽管这似乎表明巴菲特认为全球股市价值合理,但事实更为微妙。作为一家“庞大企业”,伯克希尔需要在大公司中占据重要地位才能“推动发展”。

科拉斯还强调了今年信件中对“人工智能”一词的绝对缺席。

“有一句老话说‘永远不要和比你富有得多的人争论投资’,”科拉斯说。

“沃伦·巴菲特在几十年间赢得了所有尊重,”科拉斯补充道。“然而,我们的观点与他不同,我们认为除了让类似伯克希尔这样的公司有天才领导外,技术驱动的增长是除此之外唯一可靠的股东价值推动因素。”

| 参加MLIV脉冲调查 |

|---|

| 商业房地产压力会伤害金融市场吗?分享你的观点。 |

公司要闻:

- 美国监管机构对波音公司的安全文化发表了严厉的评估,这进一步给该公司带来了压力,因为该公司正在应对年初一起近乎灾难性事故的后果。

- 微软公司,在全球范围内因与OpenAI的紧密联系而受到越来越多的政治审查,在欧洲与该初创公司的主要竞争对手达成了交易。周一,法国公司Mistral AI宣布与这家美国软件巨头达成了“战略合作伙伴关系”。

- 沃尔顿家族成员在上周末将价值约15亿美元的沃尔玛公司股票抛售,因为股价接近历史最高水平。

- 查特通讯公司正在考虑收购较小的有线电视供应商Altice USA公司,知情人士透露。

- 美国联邦贸易委员会、八个州和华盛顿特区周一起诉阻止Kroger公司以246亿美元收购Albertsons Cos.,称这一合并将导致工人工资降低,食品杂货价格上涨。

- 美国铝生产商Alcoa公司提出22亿美元收购其澳大利亚合资伙伴Alumina有限公司的报价,以整合对金属长期需求预计将上升的关键上游资产的所有权。

- Intuitive Machines公司在这家太空飞船公司表示,其着陆器上周成功着陆在月球上,但可能是侧着着陆后下沉。

本周重要事件:

- 英国央行行长安德鲁·贝利周二发表讲话

- 美国会议委员会消费者信心指数、耐用品周二

- 密歇根州共和党和民主党总统初选周二

- 新西兰储备银行政策决定周三

- 欧元区经济信心、消费者信心周三

- 美国批发库存、国内生产总值周三

- 美联储拉斐尔·博斯蒂克、苏珊·柯林斯和约翰·威廉姆斯周三发表讲话

- G20财长和央行行长在圣保罗会晤,周三至周四

- 德国消费者价格指数、失业率周四

- 美国消费者收入、个人消费支出物价指数、初请失业金周四

- 美联储奥斯坦·古尔斯比、拉斐尔·博斯蒂克和洛雷塔·梅斯特周四发表讲话

- 中国官方采购经理人指数、财新制造业采购经理人指数周五

- 欧元区标准普尔全球制造业采购经理人指数、消费者价格指数、失业率周五

- 英国央行首席经济学家休·皮尔周五发表讲话

- 美国建筑支出、ISM制造业指数、密歇根大学消费者信心指数周五

- 美联储拉斐尔·博斯蒂克和玛丽·戴利周五发表讲话

市场主要变动:

股市

- 截至纽约时间下午4点,标普500指数下跌0.4%

- 纳斯达克100指数基本持平

- 道琼斯工业平均指数下跌0.2%

- MSCI世界指数下跌0.3%

货币

- 彭博美元现货指数基本持平

- 欧元兑美元上涨0.3%,至1.0851美元

- 英镑兑美元上涨0.1%,至1.2685美元

- 日元兑美元下跌0.1%,每美元150.68日元

加密货币

- 比特币上涨了5.3%,至54,497.51美元

- 以太币上涨了2.4%,至3,183.59美元

债券

- 10年期美国国债收益率上涨了三个基点,至4.28%

- 德国的10年期收益率上涨了八个基点,至2.44%

- 英国的10年期收益率上涨了13个基点,至4.16%

大宗商品

- 西德克萨斯中质原油上涨了1.4%,至77.57美元/桶

- 现货黄金下跌了0.2%,至2,032.22美元/盎司

本故事由彭博自动化系统提供协助。