每周修正:债券、通胀、鲍威尔、贝利、洛威、市场 - 彭博社

Garfield Reynolds

一个在香港举行的慈善拳击赛。

一个在香港举行的慈善拳击赛。

摄影师:Daniel J. Groshong/Bloomberg

欢迎来到每周固定栏目,这里债券总是最有趣。我是彭博社亚洲首席利率记者加菲尔德·雷诺兹。

全面下跌

在一个疯狂的一周之后,全球债券市场上几乎没有多少冷静的人了,各国央行联手打击了上个月飙升的全球加息预期。利率交易员正在护理伤口,对任何固定收益市场的平静时期都持谨慎态度。这样做是对的:重要的数据点即将出现,可能会在狭窄的收益率和风险区域的流动性不足中引发更多动荡。

十月份短期收益率的激增最终为本周的崩溃铺平了道路,当决策者们决定展示他们不会被迫加息时,这一切发生了。

澳大利亚储备银行行长菲利普·洛(Philip Lowe)是第一只鸽派在唱歌。他淡化了最新的通胀报告,表示交易员在定价2022年多次加息时走得太远了,因为他预计2024年才会进行第一次加息。但在同一份通胀数据点燃了短端收益率之后,澳洲央行取消了收益率曲线控制:2024年4月份的票面利率飙升至央行0.1%目标的8倍。

短暴利

基准短期收益率飙升然后暴跌

来源:彭博社

注:图表显示基点的每周变化

洛威的努力得到了美联储主席杰罗姆·鲍威尔的支持,他成功宣布了备受期待的缩减计划,并在此过程中避免了任何形式的暴跌。鲍威尔还强调了对利率和通胀的耐心。

一天后,英格兰银行跟进,采取了一项惊人的无为举措。在此前仅仅两周多一点时间前警告中央银行“必须采取行动”遏制通胀压力后,安德鲁·贝利行长宣布不改变利率,引发了一片哀嚎声。荷兰合作银行称之为“前瞻性误导”。

因此,债券熊们又回到了他们的藏身之处。但是,在未来几个月,发达经济体的几乎每一个主要就业和通胀数据都有可能引发债券市场和央行之间的新一轮对抗,而这些央行现在也是主权债券的最大持有者之一。

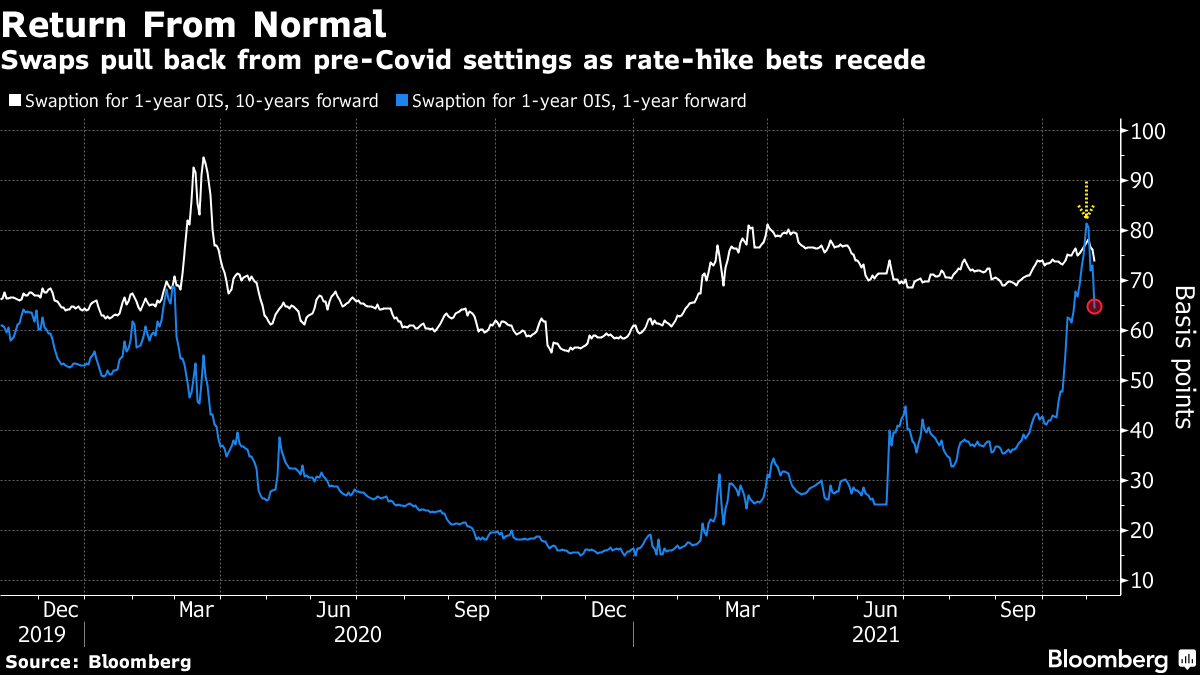

回到正常

推动所有这些债券焦虑的一个关键因素是,央行和交易员们正在穿越一些非常混浊的水域。

全球经济正在恢复得足够好,以至于早在2020年初有必要采取的紧急货币政策措施中的极端部分已不再需要。各央行都急切希望在可能的情况下将非常规工具重新收回政策盒中。 (日本是个例外,那里的大规模持续宽松政策被调到了最高,而旋钮已经断了。)

对于鲍威尔、洛威和其他人来说,他们面临的微妙平衡是,他们不希望交易员认为在量化宽松和其他应对疫情影响的特殊措施结束后会立即跟随利率上涨。央行担心增长前景仍然如此疲弱,以至于加息将带来更多害处而不会对供给冲击型通胀的根本原因做出太多改变。

美元波动率提供了一个罕见而明显的问题展示。首先,对利率赌注的激增使得该市场的关键指标重新回到了新冠疫情之前所见的关系:一年期远期利率波动率的掉期市场指标赶上了10年期的等价物。但随后又再次拉开距离 — 这一举动显示出交易员们在放弃对主要央行将离开所谓的零利率下限并开始新的加息周期的赌注。

### 受伤和困惑

### 受伤和困惑

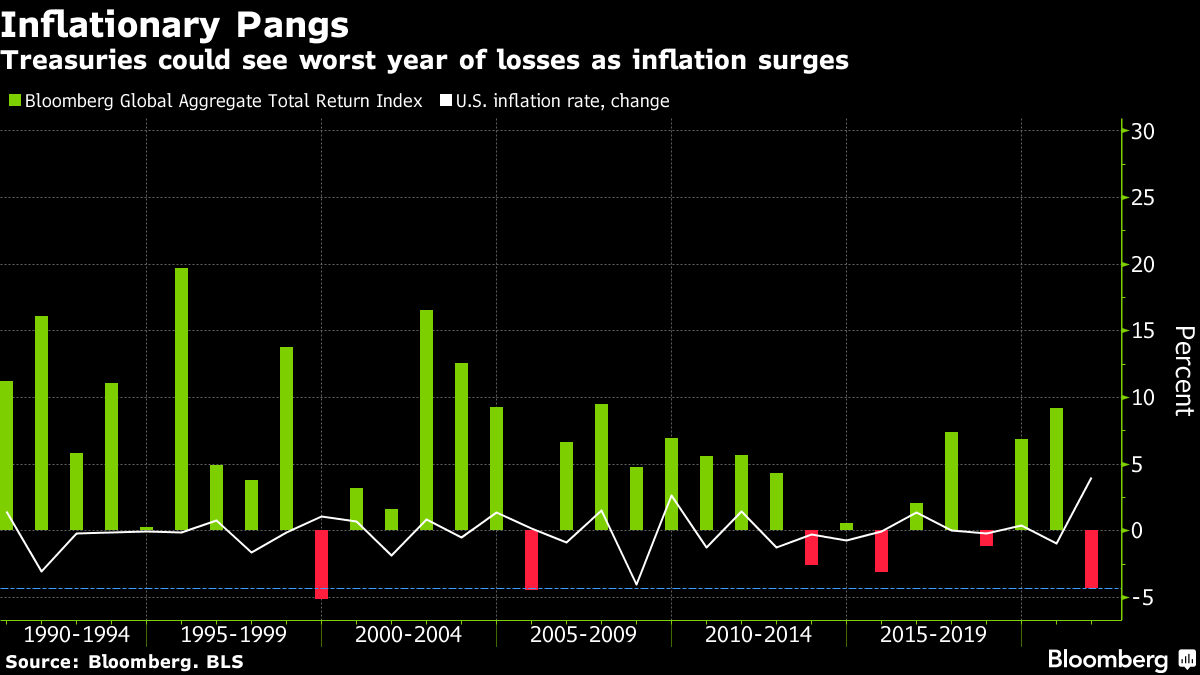

市场最近时期的结果是债券波动性增加,以及交易员、策略师和投资者在其中受困时的情绪波动。这种动荡加剧了固定收益持有者的痛苦,他们已经面临有史以来最艰难的一年之一。彭博全球综合债券指数今年下跌了4%,预计将迎来自2005年以来最大的年度跌幅。

据知情人士透露,Brevan Howard Asset Management的AS Macro基金在上周债券市场动荡中下跌了4.3%,自2017年首次亮相以来表现最糟糕。

其他一大批顶级机构也遭受了损失,包括Rokos Capital Management、Alphadyne Asset Management和ExodusPoint Capital Management。一些公司的投资组合经理,包括BlueCrest Capital Management和Balyasny Asset Management,停止交易以控制损失。

交易楼层上感受到的痛苦凸显了央行大规模持有债券的方式,这是量化宽松的结果,正在威胁到市场的运作。美国银行策略师警告称“流动性恶化”,而彭博社的数据显示,主权债券的公允价值和交易价值之间的差异继续引发对美国、德国和加拿大市场状况的担忧。

交易楼层上感受到的痛苦凸显了央行大规模持有债券的方式,这是量化宽松的结果,正在威胁到市场的运作。美国银行策略师警告称“流动性恶化”,而彭博社的数据显示,主权债券的公允价值和交易价值之间的差异继续引发对美国、德国和加拿大市场状况的担忧。

上周末澳大利亚收益率飙升,导致该市场的短端基本上无法交易,澳大利亚的情绪似乎因此有些沮丧。

本周两次政府债券拍卖的需求下降到了九月和十月上半月水平的一半左右。当时,这些销售创下了有史以来最强劲的持续兴趣,澳洲央行的曲线控制被视为有助于向投资者保证未来任何收益率的增加都将以一个有节奏的速度进行。

我们至少可以预期在央行成功移除非常规政策之前,收益率将会有更多的波动。

额外奖励

英国央行行长安德鲁·贝利的工作描述

如何炸毁世界上最赚钱的债券押注之一

供应链危机风险拖垮世界经济