每周修正:鲍威尔,美联储,通货膨胀,债券,美国经济 - 彭博社

Katie Greifeld

杰罗姆·鲍威尔,美国联邦储备委员会主席。

杰罗姆·鲍威尔,美国联邦储备委员会主席。

摄影师:莎拉·西尔比格/UPI欢迎来到《每周修正》,这是一份每个决定都是一致的通讯。我是跨资产记者凯蒂·格雷菲尔德。

这位迷人的男士

美联储官员们在过去几个月一直在广播中争吵关于央行未来的道路,但从9月份的会议记录中你不会知道这一点。官员们普遍一致认为缩减购债应该在11月中旬或12月中旬开始,并在2022年中旬前结束。

在很多方面,这是对主席杰罗姆·鲍威尔的肯定。美联储主席在任期内只遭遇了11次异议,这是自保罗·沃尔克以来任何一位主席中最少的。这本身就令人印象深刻,尤其是考虑到自2018年2月以来发生了多少历史事件,以及过去18个月美联储不得不采取的实质性行动,从2020年3月的紧急降息开始。

反对票

鲍威尔享受着比前任们更少动荡的董事会

来源:圣路易斯联邦储备银行

注:各主席前26次董事会会议

并不是说政策制定者之间的意见不足,即使在最近几天内也是如此。圣路易斯联邦储备银行行长詹姆斯·布拉德告诉CNBC,他希望看到缩减购债在2022年第一季度完成。同一天,亚特兰大联邦储备银行行长拉斐尔·博斯蒂克在一次虚拟演讲中将鲍威尔标志性的通胀短语视为“脏话”,在国际经济研究所向“短期的”玻璃罐里存入1美元。

但在美联储会议记录或政策决定中并未出现这种不和谐,根据查尔斯·施瓦布(Charles Schwab)首席固定收益策略师凯西·琼斯(Kathy Jones)的说法,这是一件了不起的事情:

鲍威尔(Powell)能够从这些不同的观点中获得一致的投票结果真的非常了不起。我们有一些人真的担心通胀,其他人担心它会回到疫情前的水平,这是太低了。对于最大就业水平到底是多少存在不确定性,对政府支出意味着什么有不同看法。所以真的很有趣的是,最终,他们设法达成了看起来一致的结果。

美联储主席詹姆斯·戈尔曼

在一些美国最大银行的首席执行官中,意见并不缺乏。以下是本周在终端上出现的一些头条新闻,标志着第三季度财报季的开始:

- 莫尼汉表示通胀不是暂时的,而是“永久的”

- 摩根士丹利首席执行官戈尔曼表示通胀“不是暂时的”

- 戴蒙:通胀有暂时性和永久性成分

综合起来,这些观点相当代表了如果你问三位不同的华尔街分析师对通胀的看法,你会听到的内容。但为了进一步说明问题,高盛集团总裁约翰·沃尔德隆(John Waldron)本周还表示通胀是不是暂时的 -- 这种看法也得到了贝莱德集团首席执行官拉里·芬克(Larry Fink)的支持,他补充说这“绝对不是暂时的”。

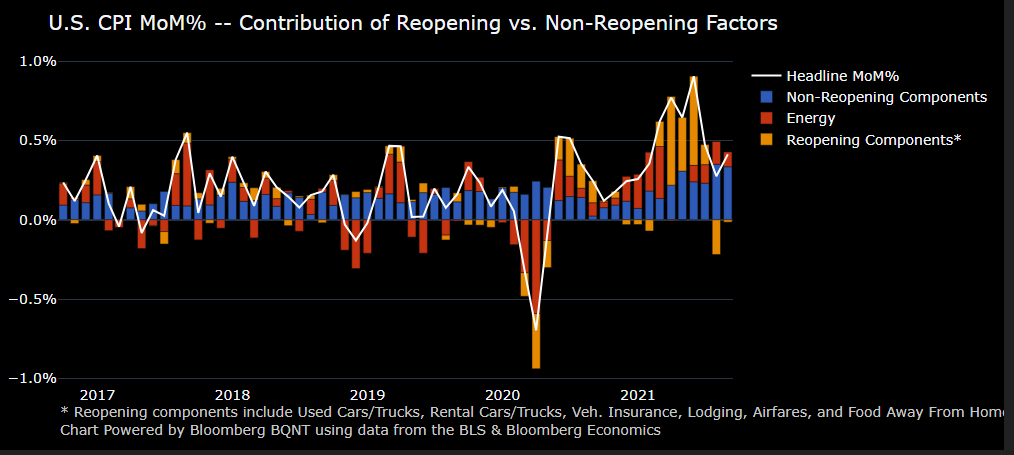

消费者价格指数中未重新开放的组件对9月增长的贡献更大彭博社但特别是,摩根士丹利的戈尔曼似乎对决策者接下来应该做什么充满激情。

消费者价格指数中未重新开放的组件对9月增长的贡献更大彭博社但特别是,摩根士丹利的戈尔曼似乎对决策者接下来应该做什么充满激情。

“你必须刺破这个泡沫一点点,”戈尔曼在接受彭博电视采访时说道。“现在资金有点太自由和充裕了。”

戈尔曼也有一个时间表--一个积极的时间表。

“我一直更加鹰派。我会提高利率。肯定会在明年第一季度开始行动,”戈尔曼说。

这意味着缩减债券购买同时加息。戈尔曼主导的美联储--想象力狂野。

踩刹车

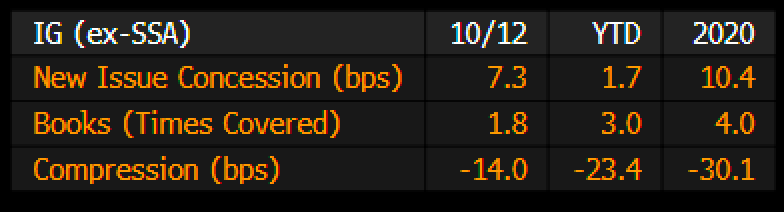

现在还为时过早,但债券发行的广阔窗口可能开始变窄。随着股市波动,让步开始逐渐增加。

根据彭博数据,周二,购买者要求蓝筹债券发行的让步为7.3个基点,而今年以来的平均值为1.7个基点。周四缩小到2个基点,尽管当天大部分销售来自摩根士丹利,该公司在当天早上报告了惊人的季度交易业绩。

彭博社彭博社借款人仍然希望延长贷款期限,而买方投资组合经理并不一定有兴趣与他们会面,这可能并不有利。

彭博社彭博社借款人仍然希望延长贷款期限,而买方投资组合经理并不一定有兴趣与他们会面,这可能并不有利。

“目前发行人倾向于发行更长期的债券,考虑到市场的整体风险配置,但很多买方,包括我们自己,更多地关注于债券曲线的7-10年部分,这样你就可以获得收益、卷动和市场定价的更高利率水平,因此你不必承担低利差水平带来的久期风险,” MacKay Shields的高级信贷投资组合经理Alexandra Wilson-Elizondo说道。“因此,在这方面存在一些不匹配。”

当然,市场上仍然有大量现金,交易没有任何问题,她说。但基金流向也显示出热情有所降温--至少对垃圾债券而言。Refinitiv Lipper的数据显示,投资者在截至10月13日的一周内从高收益基金中撤出了18亿美元--这是自6月以来的最大撤资,也是连续第二周出现资金流出。

责任管理人钟爱久期

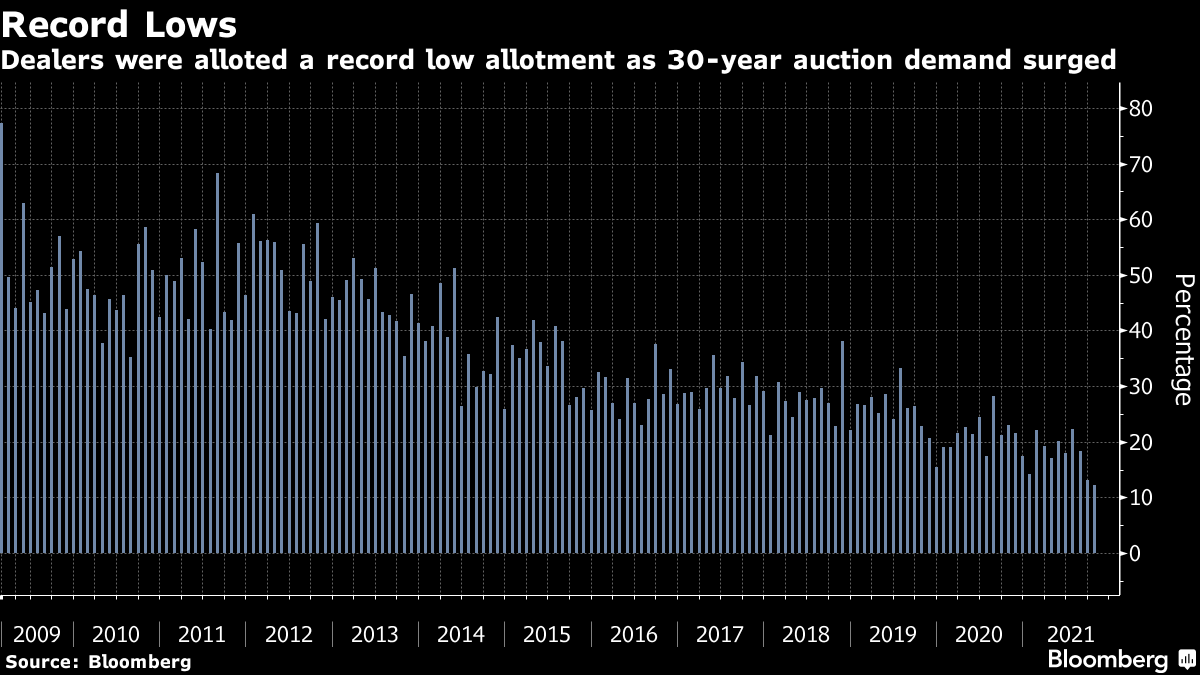

从本周在拍卖市场的行动来看,抄底买家已经进入债券市场。财政部本周在两天内发行了价值1,200亿美元的3年、10年和30年期国债,所有三笔销售都成功完成。

30年期债券的发行是真正的焦点--主要经销商(有义务竞标)被分配到了创纪录的低份额,而间接竞标者(据信包括外国央行)占据了惊人的70.5%份额。10年期销售的需求同样强劲,经销商被分配到了该期限有史以来的第二小份额。

进入销售时,10年和30年期收益率均为自5月以来最高。鉴于机构买家往往是这些拍卖会的主要受众,管理者很可能抓住机会锁定略高的利率。

进入销售时,10年和30年期收益率均为自5月以来最高。鉴于机构买家往往是这些拍卖会的主要受众,管理者很可能抓住机会锁定略高的利率。

“寿险社区仍然需要购买期限,他们的需求可能会持续下去,除非他们认为通胀的长期前景发生了变化,”瑞穗国际多资产策略主管彼得·查特韦尔(Peter Chatwell)说。“普遍的看法是,央行不会允许通胀结构性上升,因此长期利率也不能结构性上升。”

施瓦布的琼斯同意。在长期利率持续下降数十年后,保险公司等机构试图抓住机会。

琼斯说:“如果你经营养老基金或保险公司,你有待抵消的负债,这是你要做的事情。你会买入低点。”

再次担心60/40

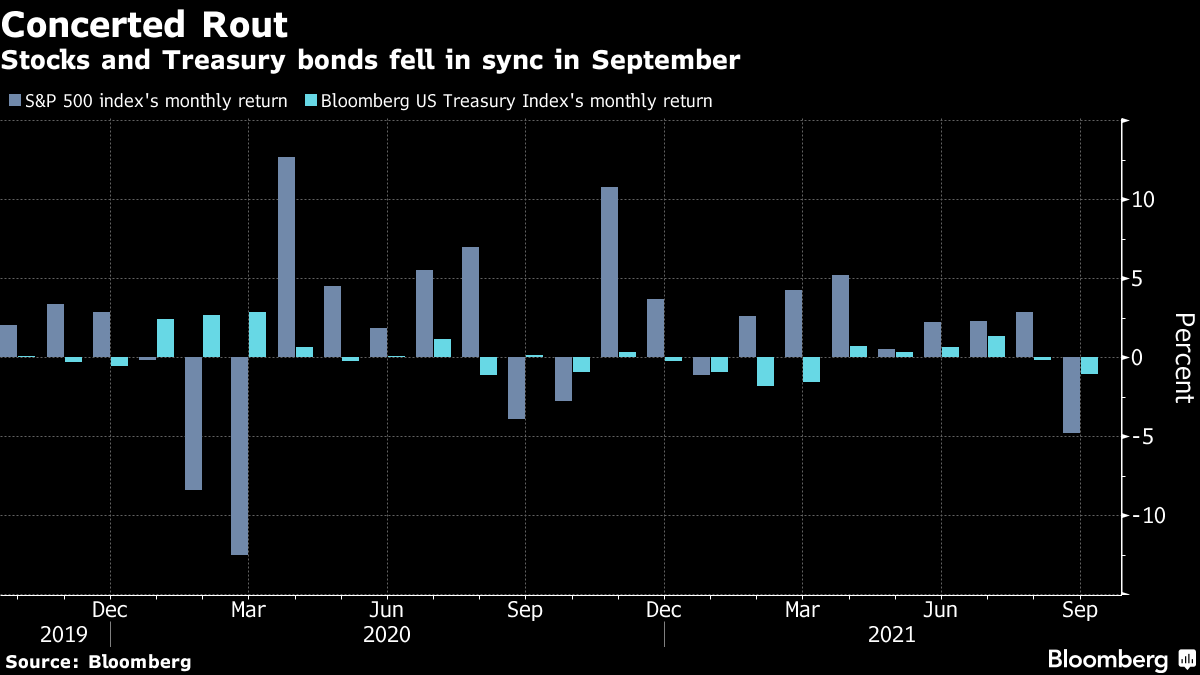

每隔六个月左右,人们就会开始担心60/40基金的未来。去年这个时候,人们担心由于国债收益率如此之低,传统的股票-固定收益组合不再像以前那样有效(笔者可能曾写过那篇特定的讣告)。快进到现在,当前的焦虑是,随着股票和债券同时下跌,投资者无处可藏。

这次的警告尤为严重。美国银行公司称当前的设置为“60/40的终结”,而高盛集团表示,这种投资组合可能面临的损失可能接近10%,这种情况自2000年以来只发生过五次。同时,德意志银行的策略师警告称,如果市场进入一个持续通胀的时代,“许多一直存在于普通投资者职业生涯中的关系可能会发生变化”。

公平地说,情况确实变得棘手起来。彭博模型追踪的一揽子投资组合中,60%的股票和40%的固定收益证券在9月份下跌了超过3%,这是自2020年3月以来的最大月度跌幅。

但是,60/40投资组合似乎总能找到出路。自2008年全球金融危机以来,彭博的模型除了一年外每年都有所增长。即使在9月份遭受重创,到目前为止在2020年已经增长了近11%。仅在10月份,它就增长了2%。

但是,60/40投资组合似乎总能找到出路。自2008年全球金融危机以来,彭博的模型除了一年外每年都有所增长。即使在9月份遭受重创,到目前为止在2020年已经增长了近11%。仅在10月份,它就增长了2%。

但如果你仍然担心,Cornerstone Macro LLC在分析过去十年中60-40回报在各种市场情景下的研究结果后发现了一些令人宽慰的发现。

Cornerstone Macro在周二发布的一份报告中写道,在风险偏好和风险厌恶的情况下,“增强贝塔分析显示,美国国债和其他固定收益资产仍然对投资组合效率有意义的提升。”

“从风险调整的角度来看,60/40并没有死。”Cornerstone Macro的本森·德勒姆告诉彭博的利兹·麦科密克。“所有关于60-40的焦虑都源于债务期限溢价非常低。但是通过债券,您可以降低整体投资组合的风险,因此您可以更有效地利用您的资金。”

奖励积分

鳄梨过剩导致澳大利亚因封锁而无人前往早午餐店

在收益电话中提到的“供应链”次数创下历史新高

凯尔·巴斯的灾难性香港做空交易获得与班农有关的资金