每周修正:债券、通货膨胀、固定收益、债务上限、养老金 - 彭博社

Alex Harris, Matthew Burgess

美国国库大楼位于美国华盛顿特区。

美国国库大楼位于美国华盛顿特区。

摄影师:塞缪尔·科伦/Bloomberg。

欢迎来到《每周修复》,这份不受美国债务上限约束的通讯。我是利率记者亚历克斯(绰号Alex)·哈里斯,从金融系统的管道中爬出来,代替凯蒂·格雷菲尔德。墨尔本的养老金专家马修·伯吉斯也在协助,他代表澳大利亚一家较大的养老金基金提供观点。

通胀债券

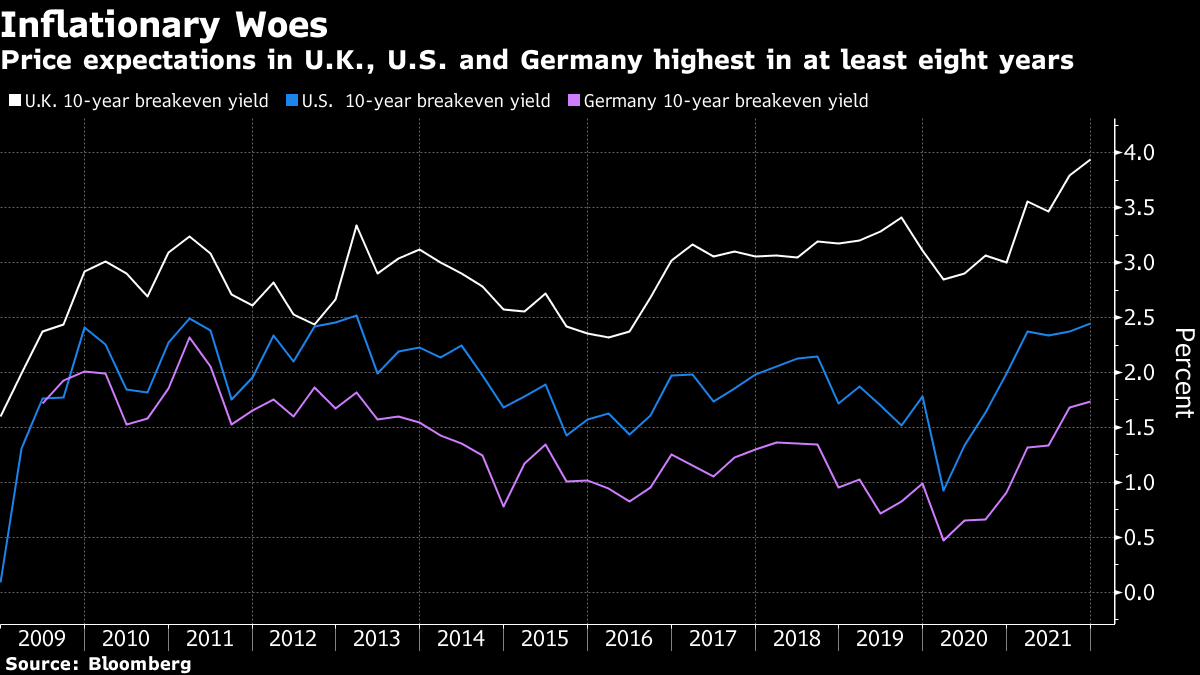

本周债券市场的抛售波及全球,因为美国、英国和欧洲的收益率上升,人们担心不断上涨的能源成本将使通胀水平持续上升。

英国率先走高,通胀预期指数飙升至13年高点。德国的同等指标达到八年高点。美国的通胀预期也上升。

除了能源危机可能推高企业成本和更广泛的价格压力之外,债券投资者还在为货币政策正常化做好准备。美联储已表示可能从下个月开始逐步减少购买国债和抵押贷款支持证券,并在2022年中旬完成这一过程。

“滞涨”一词继续在策略评论中出现,这与疫情相关的供应扭曲、高昂的大宗商品价格以及疫情后经济复苏的降温有关。

“滞涨”一词继续在策略评论中出现,这与疫情相关的供应扭曲、高昂的大宗商品价格以及疫情后经济复苏的降温有关。

美国银行策略师梅根·斯威伯(Meghan Swiber)和亚历山大·林(Alexander Lin)认为,当前环境更合适的术语实际上可能是“慢通胀”。他们认为,由于经济增长面临阻力,美联储不太可能采取鹰派立场。 “在没有像工资这样更持久的通胀因素上涨的情况下,美联储可能会站在增长一边,保持宽松的政策,就像在之前的‘慢通胀’时期一样,”他们在一份备忘录中写道。“这可能限制了市场对2022年全年加息幅度的预期,并支持我们对2年期和10年期收益率曲线走势加剧的观点。”

债务上限体操

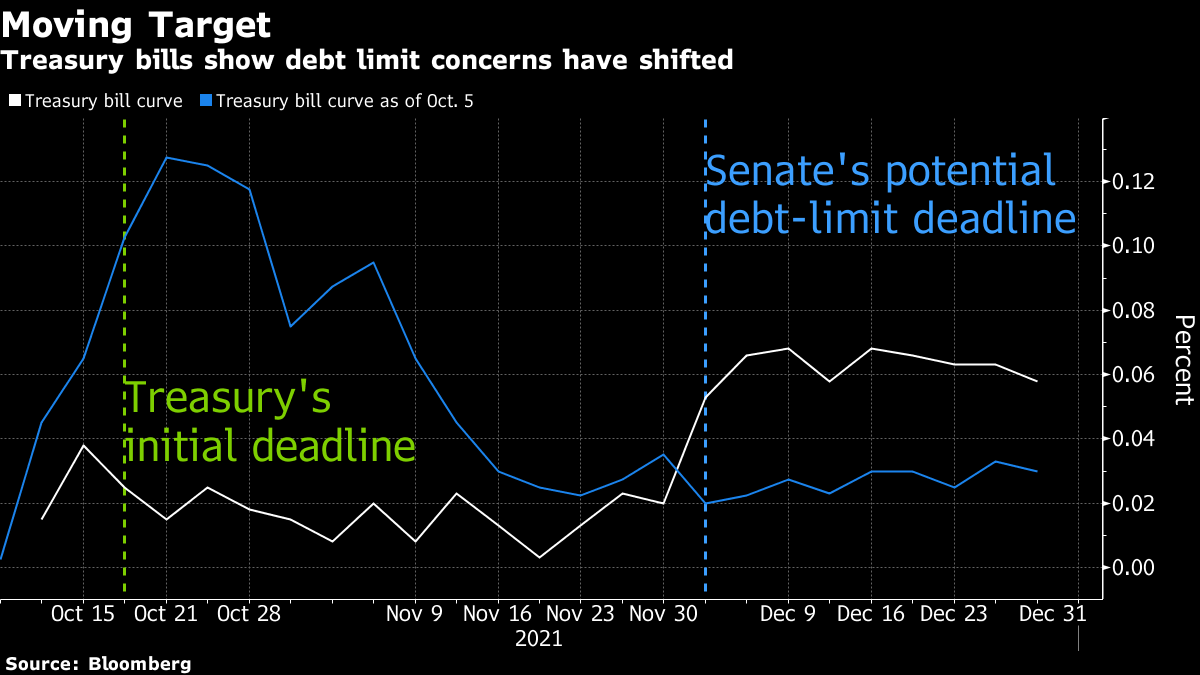

回到前端,美国国债券收益率曲线正受到华盛顿的剧烈摇摆。参议院批准了一项立法,将国家从技术性违约的边缘拉回,提供了一项短期的债务上限提升,直到12月结束,但在年底临近时,关于上限的政治边缘博弈将再次出现。

此前,到期日在10月底的票据被视为最受到政府无法支付债务的威胁。现在这些担忧已经转移到了12月,出现了一个问题。市场参与者不敢冒险:投资者周四拒绝购买美国国债的八周期债券,转而选择风险较低的四周期债券。

“随着达成协议将债务上限争论至少推迟至12月,4周期债券已经摆脱了‘惊恐区’,稳定地进入了‘安全区’,”杰富瑞(Jefferies)经济学家托马斯·西蒙斯(Thomas Simons)和阿涅塔·马科夫斯卡(Aneta Markowska)在一份致客户的备忘录中写道。

“随着达成协议将债务上限争论至少推迟至12月,4周期债券已经摆脱了‘惊恐区’,稳定地进入了‘安全区’,”杰富瑞(Jefferies)经济学家托马斯·西蒙斯(Thomas Simons)和阿涅塔·马科夫斯卡(Aneta Markowska)在一份致客户的备忘录中写道。

威胁违约的阴影仍然困扰着投资者,特别是对于货币市场基金来说,他们原以为债务上限的解决会导致财政部发行大量国债。

仅在今年,财政部已经从市场上撤出了大约1.28万亿美元的短期国债,正好在美联储的资产购买和财政部将现金储备从创纪录水平减少的情况下,市场上寻找投资标的的现金数量激增。

这导致基金手中拥有大量现金,但可供选择的投资标的却很少,比如美联储的逆回购协议设施,这是一个基金可以存放现金并赚取0.05%的地方。

所有寻找投资标的的现金竞争已经将利率,从国债到隔夜回购,推至接近零。这就是为什么前端投资者正在等待国会关于短期债务上限协议的更多细节。美国银行公司的策略师估计,到年底新增的国债供应可能低至1400亿美元--以弥补预期赤字--或者如果财政部一般账户可以在12月初重建的话,可能高达5000亿美元。

这种供应增加可能会对到期日在年底之前的国债利率产生上升压力,但分析师表示可能不会超过5个基点。

这种供应增加可能会对到期日在年底之前的国债利率产生上升压力,但分析师表示可能不会超过5个基点。

没有什么是永恒的

通货膨胀持续升高的时间越长,关于价格压力是否真的是暂时的争论就越加激烈。对于澳大利亚规模庞大的退休基金之一、总资产达1,510亿澳元(1,100亿美元)的Aware Super基金来说,赌注仍然倾向于认为成本暂时上涨而不是更为恶劣的情况。

“我们的观点是,目前数字中的异常情况要么会趋于平稳,要么世界各国的储备银行将接受这一点,并在一段时间内忽略它,” Aware Super的固定收益主管Michael Clavin说道,他补充说,长期的技术和人口趋势“仍然对通胀构成了相当大的阻力。”

Clavin还忙着改变该基金管理其约150亿澳元债券组合的方式。首先,Aware Super将澳大利亚政府债券换成高达10亿澳元的绿色债券,开始减少其组合的碳排放。

其次,其余的持仓将被分为短期和长期策略 — 但现在还没有,因为Clavin想要更清楚地了解各国央行将如何退出紧急政策设置。“我们希望看到央行干预减少一点,看看情况会如何发展,”他说。