金融事务:董事会必须关注 - 彭博社

Matt Levine

一切都是股东衍生索赔

基本规则是,当发生灾难性飞机失事时,制造飞机的公司的股东会以证券欺诈为由起诉该公司。“你们造了会坠毁的飞机,但你们撒谎告诉所有人说你们造的飞机不会坠毁,我们购买你们的股票是因为认为你们的飞机不会坠毁,结果它们坠毁了,股票就下跌了。”我不制定规则,我意识到这既古怪又恐怖,但这就是规则。“一切都是证券欺诈,”我这样称呼它。事实上,波音公司制造飞机,包括737 Max,在2019年和2020年两架737 Max飞机坠毁,波音的股价下跌,股东提起了证券欺诈诉讼。标准操作。

但还有其他相关但略有不同的理论。例如,你可以起诉公司未能披露其飞机会坠毁,也可以起诉高管和董事未能阻止飞机坠毁。“董事和高管有义务建造安全的飞机,而不是坠毁的飞机,他们未能履行其受托责任,因此应支付赔偿。”这种诉讼称为“股东衍生索赔”,[1]在许多方面比一切都是证券欺诈理论更复杂。通常很难让法院质疑董事和高管的商业决策;很难让他们因业务失败承担个人责任。

但是衍生诉讼有一些优势。首先,它不依赖于在披露中找到错误陈述。如果波音公司的公开声明是“我们努力制造安全飞机,但由于设计缺陷可能导致飞机坠毁,如果发生这种情况将对我们的业务造成严重影响,”[2]然后一些飞机坠毁了,很难争辩说它欺骗了任何人。当然,你可以 — “你说你有安全文化,也有不安全文化,”等等 — 但很难。似乎更直接的是争辩“看,你的工作是制造安全飞机,但你没有做到,所以现在你必须付出代价。”

另外,如果你是股东并且因证券欺诈起诉公司,而且你赢了,公司会支付你,这有点毫无意义?这只是把钱从公司(你拥有股份的公司)转移到你的银行账户,但那本来就是你的钱。现在律师们会从中分一杯羹。但如果你起诉董事会并获胜,钱将从董事的个人账户转移到你的账户;原本不属于你的钱变成了你的(律师们也分一杯羹)。实际上,董事通常会获得赔偿,保险公司会支付所有这些费用,但股东起诉(据称)搞砸公司的人比起诉公司本身更具直观意义。

总之,一些股东对波音公司的董事和高管提起了衍生诉讼,董事和高管要求特拉华法院驳回此案,上周特拉华副总裁摩根·泽恩裁定董事的案件(尽管不包括高管[3])可以继续进行:

今天在法庭上的狭窄问题是,波音的股东是否声称公司的大多数董事面临对波音损失承担重大责任的可能性。这可能是基于董事们完全未能建立飞机安全报告系统,或者是他们对代表飞机安全问题的红旗视而不见。我得出结论,股东已经提出了董事会责任的这两个来源。股东可以追究公司对董事会的监督索赔。

起诉董事违反其受托责任是困难的。一般来说,“经营判断规则”使董事的经营决策免受司法审查。但是,1996年特拉华州法院的一项名为Caremark的裁决允许董事对某些监督公司不力承担责任。副总裁Zurn解释道:

正如Allen大法官首次观察到的那样,以及此后本法院多次强调的,也许是多余的,公司受托人未能监督公司事务而违反对股东的责任的主张,“可能是公司法中一个原告希望赢得判决的最困难的理论。”在Caremark十年后,我们的最高法院确认了Allen大法官在那里宣布的原则,并澄清了我们的法律只会在董事们知道他们未履行受托责任时才会使董事个人承担责任。在起诉阶段,原告必须陈述特定事实,以满足Caremark中表达的董事监督责任的必要条件之一:要么是“董事完全未能实施任何报告或信息系统或控制”; 要么是“在实施这样的系统或控制后,[董事]有意不监督或监督其运作,从而使自己无法获知需要引起他们注意的风险或问题。” 我尊重地称这些条件为Caremark的“第一支”和“第二支”。…

正如我们的最高法院在In re Walt Disney Co. Derivative Litigation中解释的那样,“故意玩忽职守”或“对责任的有意忽视”,这“比简单的疏忽或未能获知与决定相关的所有事实”更有罪,反映出董事们是出于恶意行事,不能借助基于善意推定的辩护。因此,为了在Caremark下提出衍生索赔,原告必须陈述特定事实,使人可以合理推断董事们是以科学精神行事的,这又“要求[不仅]证明董事的行为与其受托责任不一致”,而且“最重要的是,董事知道自己是这样行事的。”

这是一个有点奇怪的标准。这些话让人觉得董事们只有在有证据表明他们坐在那里咯咯笑着说“我们不在乎安全,让一切都烧起来”时才会承担责任。但实际上很少会这样运作;相反,主要规则是,如果董事会只是没有足够关注安全,那么他们就会惹上麻烦。在这里,波音的董事会“没有一个委员会负责直接监督飞机安全”,“直到第二次坠机后才开始定期分配会议时间或讨论飞机安全和质量控制”:

狮航坠机后的时期象征性地展示了这些缺陷。董事会在11月23日的第一个电话明确是可选的。坠机事件直到董事会定期安排的12月会议才出现在董事会的正式议程上;那些董事会材料反映了对盈利能力和效率恢复的讨论,但没有涉及产品安全、MCAS或AOA传感器。审计委员会将五分钟的时间段用于讨论坠机事件,从供应链、工厂中断和法律问题的角度,而不是安全问题。

2019年2月的下一次董事会会议讨论了工厂生产恢复和产量增加,但没有涉及产品安全或MCAS。在那次会议上,董事会积极决定推迟对737 MAX的调查,尽管有关飞机安全的公开报道引起了关注。几周后,埃塞俄比亚航空公司坠机后,董事会仍未考虑737 MAX的安全问题。直到2019年4月——在美国联邦航空管理局停飞737 MAX机队后——董事会才安排时间讨论飞机安全。

显而易见的教训是,如果你是一家上市公司的董事会,你应该:

- 列出可能在你公司发生严重问题的事项。

- 设立一个董事会委员会来处理这些事项,或者也许是设立一个委员会来处理所有这些事项。(律师事务所Wachtell, Lipton, Rosen & Katz在一份关于这个案例的客户备忘录中建议董事会“考虑设立负责定期审查关键企业风险的风险管理委员会。”[4])

- 确保在每次董事会会议上讨论这些事项,并询问管理层它们的进展情况。

- 建立某种形式的报告和监控系统:如果飞机安全是你担心的重点之一,你会告诉CEO起草一份安全政策,并审查它,你希望其中包括“如果公司的任何人发现任何安全问题,他们可以拨打这个号码直接向董事会报告”的内容。

这些教训有一种形式主义的味道;它们看起来都像是为了避免法律责任。但同时它们似乎也是好的?就像,董事们负责监督公司。他们应该花时间考虑可能出现严重问题,并试图让高管们也考虑这些问题,并建立结构来防止这些问题。如果波音的董事会每次会议都花20分钟讨论安全问题,那是否会阻止737 Max的坠机事故?可能不会,不会。但也许呢?至少从事后来看,“波音的董事会应该更多地考虑安全”似乎是个好建议?

股东在公司发生可怕事件时起诉的整件事总是令人尴尬的。在这种情况下,Zurn副总裁必须首先为将股东视为受害者的琐碎行为道歉:

坠机的主要受害者当然是遇难者、他们的家人和亲人。尽管在面对他们的损失时可能显得冷酷,但公司法认可另一组受害者:波音作为一个企业,以及其股东。这些坠机导致公司及其投资者损失了数十亿美元的价值。股东来到法庭声称波音的董事和高管在监督关键任务飞机安全方面未能保护企业和股东价值。

但至少在这里,这种做法比一切皆为证券欺诈案例更有道理。首先,起诉董事比起诉公司是一个更好的威慑手段。董事们更关心被追究个人责任(即使他们有获赔偿等)而不是公司在股东和坏事件本身造成的损失之外再损失一点钱。

另一方面,在这里,至少你是在起诉正确类型的事情。在一切皆为证券欺诈案例中,指控总是“你说你会做好事,但你做了坏事”,简单的解决方案是*停止说你会做好事。*如果股东因未能实现你的抱负的多元化政策而起诉你,那就取消多元化政策。但在这里,指控是“你应该做得更好,确保公司不做坏事。” 而唯一解决这个问题的方法就是做好你的工作。

私人市场是新的公共市场

或者不是。但是:

在线买卖私人公司股份的市场Forge Global Inc.计划通过与一家专门收购公司合并而上市。

这家公司与Motive Capital Corp.达成的交易估值为20亿美元,两家公司表示。如果完成交易,这将使Forge成为第一家成为上市公司的专门交易平台。

近年来,私人股份交易变得炽热,因为初创公司等待更长时间才进行首次公开募股。这种交易使员工能够套现股份,让一些投资者提前获得潜在快速增长的科技初创公司的机会。

大多数个人投资者无法在Forge或其他交易平台上购买预IPO股票。根据证券交易委员会规定,这类交易通常仅限于合格投资者——符合一定财富标准的人,例如净资产超过100万美元(不包括住房),或年收入超过20万美元。

“公共市场需要一种代表私人市场的投资,”Forge首席执行官凯利·罗德里格斯在接受采访时说。“这就是Forge。”

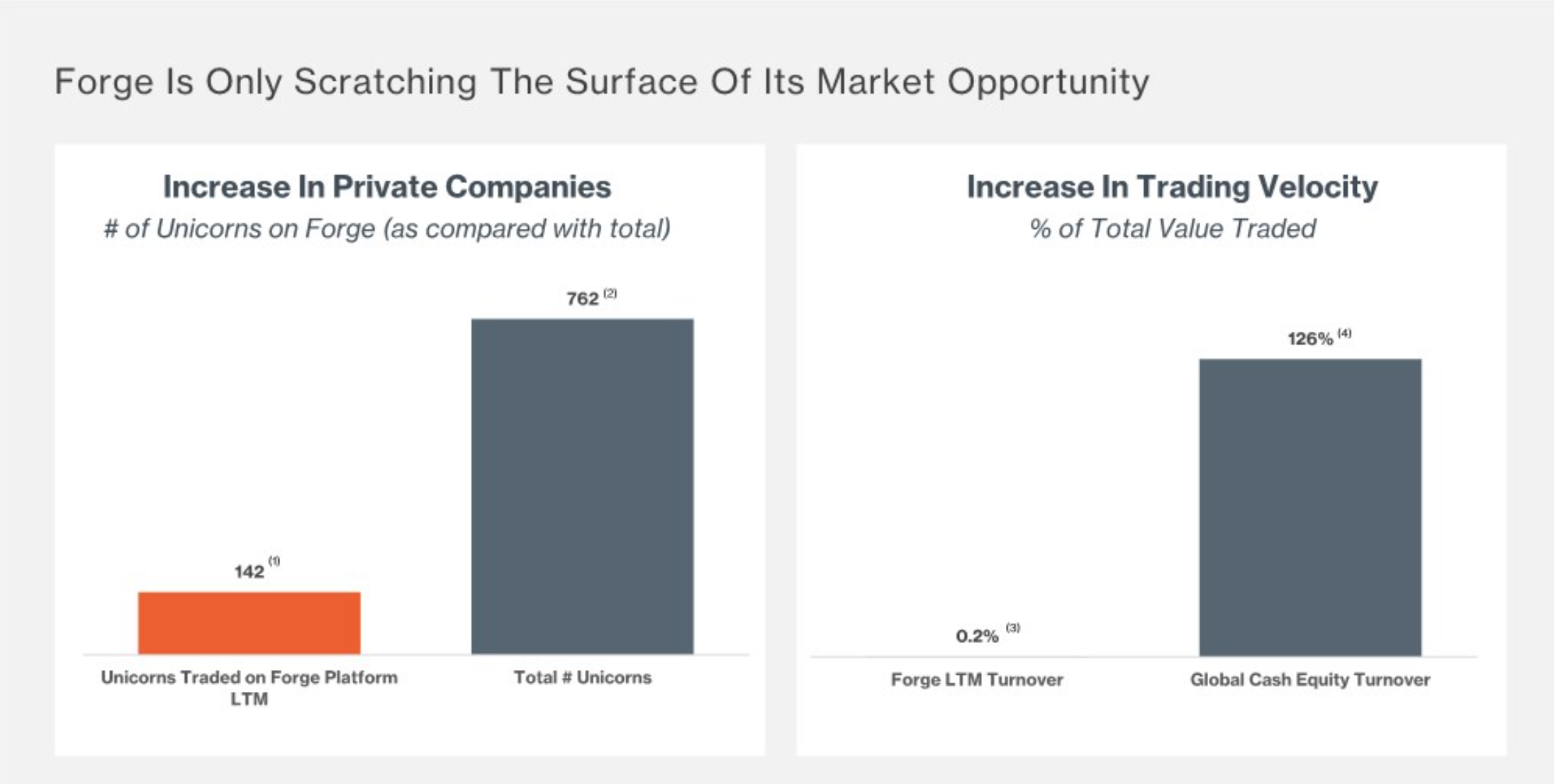

Forge交易的有趣之处在于它提供了一些关于私人公司交易的公开信息。(或者至少是关于Forge平台上私人公司交易的信息。)这是Forge和Motive今天提交的投资者介绍。Forge声称全球有762家独角兽公司——估值至少10亿美元的风险投资支持的私人公司,其中有142家在过去一年在其平台上交易。但它们的交易并不频繁:

平均上市公司每年交易其市值的126%; 一个十亿美元的上市公司每年将进行大约12.6亿美元的股票交易量,或者每天大约500万美元。在Forge上,平均私人公司交易价值的约0.2%(在Forge上);一个十亿美元的独角兽公司将在一年内进行约200万美元的交易。自成立以来,Forge已经交易了100亿美元的私人公司股票;特斯拉股票在上周五交易了114亿美元。

平均上市公司每年交易其市值的126%; 一个十亿美元的上市公司每年将进行大约12.6亿美元的股票交易量,或者每天大约500万美元。在Forge上,平均私人公司交易价值的约0.2%(在Forge上);一个十亿美元的独角兽公司将在一年内进行约200万美元的交易。自成立以来,Forge已经交易了100亿美元的私人公司股票;特斯拉股票在上周五交易了114亿美元。

“私人市场是新的公开市场”,我喜欢在这里说;由于现代技术和全球资本市场,私人公司可以为股东提供比过去更好的流动性。但仍然不是那么多。平均私人公司一年的流动性仍然比平均上市公司一天的流动性少。交易私人公司股票仍然是一件特殊的事情;有时您可以与另一家风险投资基金或对冲基金安排二级交易,或者在要约收购中从员工那里购买股票,但这不仅仅是在交易所上下订单的问题。

此外,尽管私人公司交易不太频繁,但也很昂贵:

在公开市场上,经纪人、批发商和交易所为执行交易而激烈竞争,有争议的是涉及几分之一美分。在私人市场上,Forge的费用约为2.5%或3%。

在公开市场上,经纪人、批发商和交易所为执行交易而激烈竞争,有争议的是涉及几分之一美分。在私人市场上,Forge的费用约为2.5%或3%。

我不想暗示公开股票市场是完美的,但在某种程度上,它们是完美的。许多大规模问题已经解决,非常聪明的人们激烈竞争,以比对方快1毫秒来执行交易。你可以交易任意数量的股票,基本上是瞬间完成,基本上是免费的,甚至选择购买哪些股票的问题在这一点上已经被彻底分析,很多人只是进行指数投资。公开股票市场是无聊的,因为低 hanging fruit 已经被大部分摘走,基点和管道之间存在激烈的竞争。

你可以做的一件事是接受这一点,努力将你的指数基金费用比率降低半个基点,但另一种非常流行的方法是放弃传统的公开市场,转向问题尚未解决的地方。例如,你可以进入加密货币。作为投资者(因为一些加密货币价格大涨),当然可以;但在加密货币领域提供各种服务 — 运营交易所、运营做市商、构建衍生品 — 似乎比在透明、众所周知、无聊的传统金融市场提供这些服务更有利可图。同样,如果你在私人市场投资,你可以投资一家将成为下一个 Facebook 的小型初创公司。或者你可以提供交易该公司股票的平台,并收取3%。

供应链金融

这是上周的一篇彭博商业周刊的报道,关于 Greensill Capital。其中包括 Greensill 的业务应该如何运作的快速摘要(它并不总是这样运作):

格林希尔资本拥有甜瓜农场。总部位于伦敦的贷款机构的创始人兼首席执行官莱克斯·格林希尔喜欢向任何听众讲述他的父母在澳大利亚班德堡周围的平原上艰难谋生的故事。丰收的甜瓜和甘蔗意味着丰收,但干旱的一年可能会造成严重破坏。同样令人紧张的是来自客户的数月延迟付款,导致家庭现金短缺。在格林希尔的叙述中,他的公司想出了一种帮助像他父母这样的小商人更快获得资金的方法。

格林希尔提供了一种称为供应链融资的东西,这是银行业中一个晦涩的领域,中间商立即支付供应商,但以折扣价支付,然后几个月后从买方那里收取全额。该公司称,格林希尔资本的技术可以借助人工智能评估贷款风险。格林希尔资本通常不是用自己的现金发放所有这些贷款,而是将其安排的应收账款出售给外部投资者,他们将其视为一种以几乎没有风险获得高于平均回报的方式。毕竟,这些贷款是基于已经发生的销售——格林希尔只是在解决现金流中的一个问题。

这是一个关于一家为小企业提供短期融资的大公司的故事,该融资以这些企业的应收账款作为担保。这家公司是Facebook Inc.:

Facebook [last] week announced a $100 million commitment to a program that supports small businesses owned by women and minorities by buying up their outstanding invoices.

By buying up outstanding invoices, the Facebook Invoice Fast Track program puts money in the hands of small businesses that would have otherwise had to wait weeks if not months to get paid by their customers.

The program is the latest effort by Facebook to build its relationships and long-term loyalty among small businesses, many of whom rely on the social network to place ads targeted to niche demographics who may be interested in their services.

Businesses can submit outstanding invoices of a minimum of $1,000, and if accepted, Facebook will buy the invoice from the small business and pay them within a matter of days. The customers then pay Facebook the outstanding invoices at the same terms they had agreed to with the small business. For Facebook, which generated nearly $86 billion in revenue in 2020, waiting for payments is much less dire than it is for small businesses.

好的,有一家公司(1)利用人工智能来评估发票涉及的支付风险,(2)提前支付这些发票的现金,以及(3)努力确保他们能够收回款项。我的问题是:

- 谁拥有更先进的人工智能技术:Facebook还是这位澳大利亚前甜瓜种植者?

- 谁拥有更便宜的现金获取途径?

- 谁拥有更多的筹码来收回款项?

我不知道,你如何与Facebook竞争?“每家银行都想成为一家科技公司,但每家科技公司都想成为一家银行,”[5] 如果他们想进入银行业,似乎科技巨头确实具有一些关键优势。首先,他们擅长数据等方面。其次,如此多的商业活动本来就通过他们进行。而且他们确实是钱所在的地方。

以最一般的术语来说,如果你是一家小企业,需要融资,你应该向谁寻求融资?传统的答案是向你的银行,但这个答案现在似乎有些过时;银行守旧、行动缓慢且风险规避。现代的答案是向某种专业的金融公司寻求,比如 Greensill 或者像“商家现金预支”公司。但这些通常很昂贵,而且你需要花费一些搜索成本来找到它们或者它们找到你。后现代的答案是,比如,“我们通过在一些大科技平台上购买广告来销售所有产品,我们也可以看看他们是否愿意给我们提供资金。” 有时候他们会。

价值

AMC Entertainment Holdings Inc. 是成长股还是价值股?嗯,不是。它是一个模因股。成长股的股价倍数很高,因为其收益增长迅速。价值股的股价倍数很低,因为其收益增长缓慢。模因股的股价倍数很高,因为它很有趣。

AMC 的市值为 257 亿美元,过去 12 个月净收入为负 27.6 亿美元,账面价值为 负 14 亿美元;传统上,你会说它的交易倍数在“高”和“无意义”之间。与此同时,其 营收 从 2017 年到 2018 年增长了 7.5%,从 2018 年到 2019 年增长了 0.2%,然后从 2019 年到 2020 年下降了 77%(因为疫情,好吧,但仍然);彭博社对分析师预测的汇总显示,预计到 2023 年它不会恢复到 2019 年的营收水平(或盈利)。传统上,你不会说它增长速度很快。另一方面,今年其股价上涨了 2,266%,其首席执行官被称为“银背”,它谈论比特币,还赠送爆米花。它是一个经典的模因股,只是整个“模因股”类别大约一年的历史。

如果您想购买一个迷因股票指数基金,您绝对可以这样做;指数基金提供商们争相推出迷因股票指数基金。(我们最近谈到了一个带有有用的代码MEME的迷因股票交易所交易基金。)但在历史上,更传统的是投资成长股或价值股。例如,一些投资者拥有由小盘美国股票Russell 2000指数中的价值股组成的Russell 2000价值指数。其他投资者拥有由该指数中的成长股组成的Russell 2000成长指数。用于构建这些指数的方法是老派的;它假定股票是成长股或价值股,但不考虑迷因股票。因此,情况变得奇怪:事情变得奇怪:

今年以来,Russell 2000价值指数的涨幅得益于一些迷因股票,如AMC娱乐控股公司。根据道琼斯市场数据,今年该股票的涨幅超过了2000%,这帮助Russell 2000价值指数以自2002年以来最大的幅度跑赢了Russell 2000成长基准。…

AMC仍然属于价值指数,这让一些投资者感到困惑,他们认为这是一个不合适的选择。一些投资者表示,AMC的股价在今年的大幅上涨后已经显得过高。

“这没有道理,”AJOVista的投资主管克里斯·科温顿说。“这实际上是指数构建过程的一个细微差别。”

指数提供商富时罗素在提供给投资者的材料中表示,价值指数旨在包括未来预期增长率较低的公司和较低的账面价值比率。…

AMC在价值指数中的位置意味着这家电影巨头的股票出现在跟踪价值股的交易所交易基金中。AMC是大约160亿美元的iShares Russell 2000价值ETF(该行业最大的之一)和大约10亿美元的Vanguard Russell 2000价值ETF中最大的持仓。

直观地说,至少在年初,“被大流行病击垮的老式电影院公司” 确实感觉像是一只价值股。现在它已经超越了成长和价值,变成了一个梗。

非同质化代币等。

我们在周四讨论了将非同质化代币(区块链指向一幅狗的数字图片)切割成数十亿同质化股份并以比您购买原始代币时更高的价格出售的想法。然后我们在周五讨论了将NFT切割成许多非同质化股份的想法 —— 一个NFT平方,如果你愿意 —— 然后分别以比您购买原始代币时更高的价格出售它们。比如,分别出售狗图片的每个像素,或其他什么。

关于这些事情,我收到了很多来信,这本身就很有启发性,不是吗?显然,我觉得这一切有点荒谬,但我和我的读者发现这么有趣的事实告诉你一些东西,不是吗?NFT狂热本质上是一种将概念艺术货币化的方式,而我从来信中得出的结论是这些概念足够好以激发想象力?

无论如何,很多读者通过电子邮件指出了数字和模拟世界中的类比。例如:

- 去年,有趣的艺术/品牌团队MSCHF购买了一幅达明·赫斯特斑点画的印刷品,剪下了点并分别出售(获利)。

- 有人在1986年用毕加索的印刷品做了同样的事情。

- 一位读者指出,在体育交易卡中,“特别插入卡通常包含一块游戏用制服的补丁,制服的某些部分被赋予更高的价值(例如,NFL盾形标志比制服的普通‘背景’补丁更有价值)。” 制服被分割,但以一种非同质化的方式。

- 每个人都指向绿湾包装者,好吧,包装者的股份是NFT,好的。

- 还有百万美元主页,2005年有人以每个像素1美元的价格出售了一个网站的像素。

- 至少有两个人建议,以比您购买狗图片时更高的价格出售狗图片的股份,让人想起了巴拿赫-塔斯基悖论,这实际上对我来说有点慷慨。

我也喜欢这个项目,上个月来自SHL0MS,被称为“FNTN”,被描述为“马塞尔·杜尚标志性、具争议性达达主义雕塑‘泉’的当代、加密原生演绎”和“加密艺术市场上第一个物理分数化的NFT雕塑和现实生成的可收藏品。” 这意味着他买了一个小便池,喷上“SHL0MS.ETH 2021”的字样,让一些人用锤子砸碎它,拍摄了每个碎裂小便池碎片(以及锤子)的旋转视频,并将这些视频作为NFT出售。还有“SHL0MS小便池蛋糕”。这里是小便池碎片的二级市场。基本上我对NFT的期望是,它们应该比“我们烧了一幅画并将其作为NFT出售”或“我们画了一堆GIF并将它们作为NFT出售”或“我们什么都没有然后将其作为NFT出售”这个基准更有趣;我觉得砸碎的小便池符合这一要求。“物理分数化”,这是一个很好的笑话。

另外,做了这条臭名昭著推文的女士:

如果你制作了一个真实钻石的NFT,而钻石本身明天在一场火灾中被摧毁,你仍然拥有同样的资产。

因为代币仍然存在,并且像以前一样供应有限。没有任何改变。

很少有人理解NFT对资产概念的影响。

…去买了一颗钻石,摧毁了它,然后出售了一个关于它的NFT。没有分割,没有什么有趣的,只是一个标准的“物体-火-代币-金钱”NFT。她似乎赚了钱。这很好,但老实说她应该出售那条推文的NFT。

事情发生了

北京要拆分蚂蚁的支付宝并强制创建独立的贷款应用。堪萨斯城南方表示加拿大太平洋的出价优于加拿大国家的交易。奥索里奥在瑞士信贷加紧控制。瑞士银行财富业务蓬勃发展但风险是否正在积累?返校季节股票卖家纷纷涌入市场。Libor过渡刺激风险企业债券的销售。恒大75%减记现在是债券分析师的基本情况。众议院民主党考虑26.5%的企业税率。建设美国债券,提前偿还由众议院小组恢复。Brevan Howard对冲基金加入加密货币的热潮与新部门。波特兰推出“涅德·弗兰德斯桥”以致敬标志性的辛普森角色。“来吧,你会再次见到你的朋友!”

如果您想要以方便的电子邮件形式收到《金融杂志》,请在您的收件箱中点击此链接订阅。或者您可以订阅《金融杂志》和其他优秀的彭博通讯在这里。谢谢!

[1] 执行人员和董事们在技术上没有责任*针对特定股东*阻止飞机坠毁。他们的受托责任 —— 关心和忠诚的责任,做好工作的责任 —— 是*公司*;技术上,如果他们做得不好,公司可以起诉他们,但股东们不能。然而,在公司法中有一种叫做“股东派生诉讼”的东西:股东们可以代表公司起诉董事和执行人员,如果(1)董事和执行人员做了足够糟糕的事情,以及(2)股东们可以证明公司不会做出起诉董事的正确决定(因为,例如,董事们都存在利益冲突 —— 他们为公司做决定,而他们也将成为被告)。在文中讨论的波音案例中,法官驳回了针对公司高管的指控,因为她得出结论认为董事会并没有那么严重的利益冲突,以至于无法决定起诉高管。但她允许对董事们的指控继续进行,因为他们显然存在利益冲突。

*[2] 波音的风险因素*并没有*以特别清晰的方式表明。以下是最近的10-K中的风险因素,以及2017年10-K中的风险因素(在这里涉及的事故之前)。它们基本上根本没有提到“安全”。它们确实提到了这一点:“*如果我们的商用飞机未能满足性能和可靠性要求,我们可能面临额外成本和/或较低收入。开发和制造符合或超过我们的性能和可靠性标准以及客户和监管机构的标准的商用飞机可能成本高昂且技术上具有挑战性。这些挑战在新型飞机项目中尤为重要。任何波音飞机未能满足性能或可靠性要求的失败可能导致我们的运营中断,成本增加和/或收入减少。”我想这算数。

[3] 参见脚注1:重点不在于高管不能承担个人责任,而在于没有理由让*股东*代表公司起诉他们。

[4] 披露,我曾在Wachtell工作过。这份备忘录似乎尚未在网上公开。

[5] 我将这句话放在引号中,因为这不是我原创的,似乎是一种流行的想法,尽管我找不到原始来源。但你可以在这里找到不同版本这里或这里。

[6] 不要太认真地对待这些定义,但请注意,富时罗素公司“在确定成长和价值时使用三个变量。对于价值股,使用账面市值比率(B/P),而对于成长股,使用两个变量——I/B/E/S预测中期成长(2年)和每股销售历史成长(5年)。” 因此,低倍数定义了价值股,而高营收增长和预期收益增长定义了成长股,而且——至关重要的是——每支股票都是成长股或价值股或两者的某种组合。(“一般来说,CVS(综合价值评分)较低的股票被认为是成长股,CVS较高的股票被认为是价值股,而CVS处于中间范围的股票被认为具有成长和价值特征,并在成长和价值指数中按比例加权。股票始终完全由其成长和价值权重的组合来表示;例如,在罗素价值指数中获得20%权重的股票将在相应的罗素成长指数中获得80%的权重。”) 因此,具有低倍数但高盈利增长的股票——“既是成长股又是价值股”——将处于中间位置,并在成长和价值指数中都有一定权重。与此同时,具有高倍数但低盈利增长的股票——“既不是成长股也不是价值股”——将被大致相同地对待。

[7] 像这里直观的想法是,你已经拿走了一个数字对象,将其分割,然后重新组合分割后的部分成为两个数字对象的副本,每个副本应该和原始对象一样有价值 — 而集合论几何学的一个结果表明这是可能的。我不知道,伙计。我认为*金融*吸引了比集合论几何学更多关于世界的事实。也许部分的价值超过整体,因为更多的人可以支付1美元来购买该物品的1/100,000,000份之一,而无法支付1000万美元购买整个物品的人更多。也许部分的价值超过整体,因为这是一个泵和倾销,人们可以以逐渐增加的价格来回交易一个微小的部分,而你无法在整个物品上进行大宗交易。等等。