每周修正:国债市场继续让投资者感到羞辱 - 彭博社

Katie Greifeld

华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼。

华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼。

摄影师:斯特凡妮·雷诺兹/彭博社。

欢迎来到《每周修复》,这份新闻简报对于连续三天的狂欢并不陌生。我是跨资产记者凯蒂·格雷菲尔德。

你的猜测和我的一样好

对于试图对国债收益率做出方向性预测的人来说,现在是一个艰难的时刻。摩根大通和高盛的策略师在上周基准利率下跌至1.12%后,将他们对10年期国债年底目标进行了下调,尽管自那时以来几乎每天都有所上升。

摩根大通将其对10年期和30年期收益率的预测下调了20个基点至1.75%和2.40%,指出“我们已经了解到FOMC对通胀超标的容忍度并不像我们之前理解的那么大或持久。” 高盛的下调更为激烈,将2021年底的目标从1.9%下调至1.6%。尽管该机构的分析师写道“收益率似乎已经过度下跌”,但他们承认可能需要“一些时间才能使长期前瞻性利率重新回到年初的水平。”

与此同时,道明证券的策略师格纳迪·戈德堡和普里娅·米斯拉本周写道,他们正在以9.5个基点的价格获利于该行短期5年期国债与OIS的差价交易,仅略高于该头寸的进入水平9.15个基点。尽管这远低于最初推荐的13个基点的目标,但他们写道,该交易的正向动量正在减缓。

然而,全球最大的债券市场仍然让人惊讶。 10年期国债收益率已经反弹至约1.35%,使得这种期限有望连续第二周下跌 - 这是自3月以来最长的跌势。

然而,全球最大的债券市场仍然让人惊讶。 10年期国债收益率已经反弹至约1.35%,使得这种期限有望连续第二周下跌 - 这是自3月以来最长的跌势。

来回(但最终是横向)的价格波动显然使债券交易员失去了任何信念。 本周的摩根大通(JPMorgan)国债客户持仓调查尤为说明问题:客户目前是自2020年2月以来最少持有多头仓位,自去年4月以来最少持有空头仓位。将这两者相加,中性持仓现在是自2月以来最为极端的。

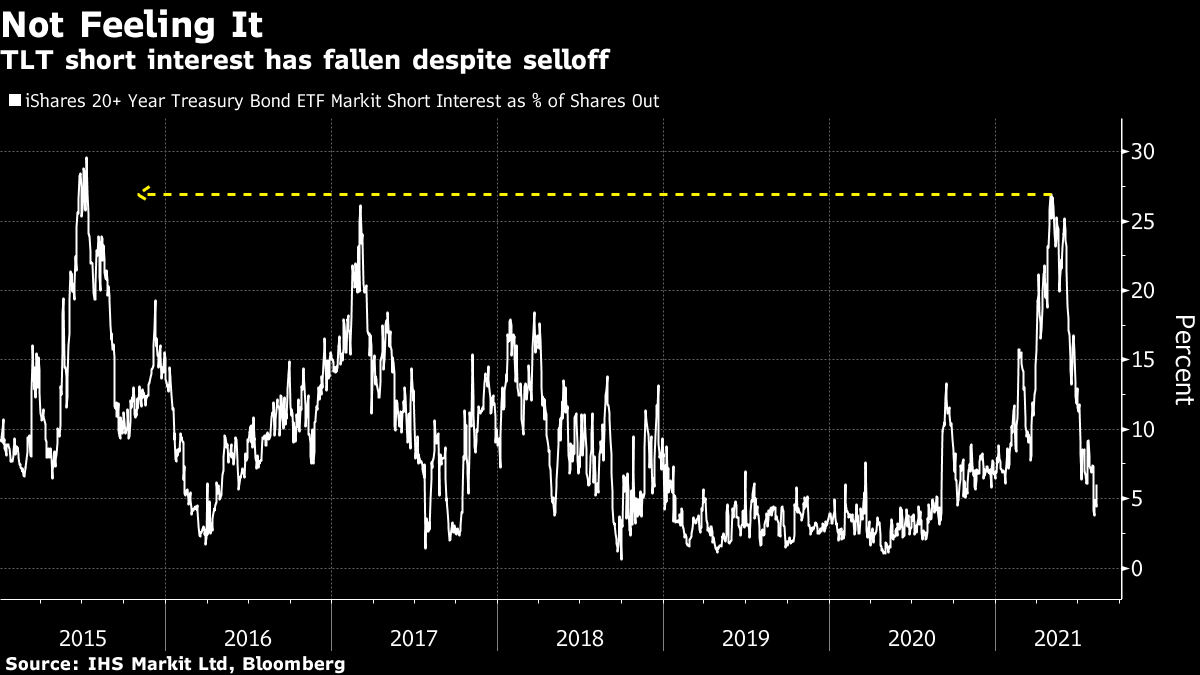

交易所交易基金投资者对接下来的走势同样犹豫不决。 160亿美元的iShares 20+年期国债ETF(代号TLT)本周下跌,因为交易员卸载债券头寸 - 但他们并不是全心全意。 根据IHS Markit Ltd的数据,TLT的空头利息目前约占流通股的6%。 从5月的26.9%下降 - 这是自2015年以来最高 - 当时通胀交易正处于全面发展中。

BMO Capital Markets利率策略师本·杰弗里(Ben Jeffery)指出,现在需要越来越浅的抛售来吸引抄底买家,他们可能会介入并限制未来短期内利率的任何实质性上涨。

BMO Capital Markets利率策略师本·杰弗里(Ben Jeffery)指出,现在需要越来越浅的抛售来吸引抄底买家,他们可能会介入并限制未来短期内利率的任何实质性上涨。

“我们已经看到被视为足够低的水平的门槛在不断下降,以便进行抄底买入,”杰弗里说。“非常短期内,我认为1.42%将是一个测试,超过这个水平将是1.50%。”

我们找到了极限

美国公司债券市场在本周有点狂欢。在72小时内,银行联合贷款部门推出了38笔投资级债券交易。根据彭博社编制的数据,仅周一和周二就有30家高评级借款人定价了新交易 -- 这是自去年9月以来最繁忙的两天。

这令人惊讶的原因有几个。首先,过去一年由于美联储的安抚之手,发行活动尤为繁忙,使得清除任何规模和范围障碍变得更加困难。其次,我们正处于夏季的中旬 -- 八月通常是债券交易员感到相当无聊的时候。

但有理由相信在家办公的革命正在扼杀沉闷的夏季传统。彭博社的达维德·斯基利乌佐、杰克·皮彻和宝拉·塞利格森本周报道称,一位帮助安排收购和收购融资的银行家抱怨自疫情开始以来只能去他的汉普顿别墅两次。

彭博社彭博社“这也是因为人们现在可以在任何地方工作的原因,”英威斯投资公司美国投资级信用主管马特·布里尔告诉彭博社新闻团队。“人们现在可以从以往可能不会的地方下订单。”

彭博社彭博社“这也是因为人们现在可以在任何地方工作的原因,”英威斯投资公司美国投资级信用主管马特·布里尔告诉彭博社新闻团队。“人们现在可以从以往可能不会的地方下订单。”

无论如何,交易员周四醒来时都有些宿醉。当天没有任何投资级发行人站出来,直到劳动节之后才预计会有更多活动 -- 这意味着期待已久的夏季平静可能终于来临了,对于我们前往汉普顿的银行家来说。在高收益市场上,像Carvana和SeaWorld Parks & Entertainment这样的少数勇敢发行人进入了市场 -- 但垃圾债券市场也很可能见证了夏季的最后一搏。

尽管如此,为期三天的债券狂潮是市场愿意吸收多少供应的一个有趣测试。到了周三,投资者疲劳的迹象已经显现,当天的定价结果参差不齐。据彭博策略师布赖恩·史密斯(Brian Smith)称,三家蓝筹借款人支付了高位数到两位数的让步,而另外两笔交易的价格几乎没有从最初的议价水平上有所变动。

可疑的强劲表现

但在本周410亿美元的10年期国债拍卖中,并没有任何投资者疲劳的迹象。数据边缘闪耀:拍卖停止通过三个基点;竞价覆盖比率升至2.65,而过去六次退款的平均值略高于2.40;而间接竞标者接受了前所未有的77.2%。周四的30年期拍卖确实没有那么引人注目,但周三的拍卖设立了“几乎不可能的标准”,用纳特威斯特市场(NatWest Markets)的话来说。

周三10年期国债拍卖的强劲表现是如此出乎意料,以至于引发了许多人的困惑和几种理论。让我们从间接竞标者接受开始,这一类别被广泛视为外国央行购买的代理。正如彭博的另一位编辑史蒂芬·斯普拉特(Stephen Spratt)所指出的,美联储的外国和国际货币当局(FIMA)回购设施在仅仅两周前才正式设立。

设立这个设施是为了防止重演2020年3月的情况,当时外国央行突然抛售了超过$1000亿的国债,持续了三周,以提高流动性,这迅速搞乱了交易商的资产负债表,并且使其他人的交易陷入困境。有了一个常设的FIMA设施,海外央行可能利用拍卖将大部分外汇储备转移到了国债中。

设立这个设施是为了防止重演2020年3月的情况,当时外国央行突然抛售了超过$1000亿的国债,持续了三周,以提高流动性,这迅速搞乱了交易商的资产负债表,并且使其他人的交易陷入困境。有了一个常设的FIMA设施,海外央行可能利用拍卖将大部分外汇储备转移到了国债中。

但是拍卖后的激烈上涨增加了神秘感,随着下午收益率暴跌多达5个基点。彭博社的爱德华·博林布鲁克在结果公布前几秒钟内分析了价格走势,并发现了大量的抛售行为。根据彭博社的“报价回顾”功能:

13:01:16 1.3489%

13:01:18 1.3506%

13:01:58 1.3574%

13:02:08 1.3557%:大量抛售导致10年期收益率达到1.355%

13:02:14 1.3337%:结果公布,债券上涨

13:02:28 1.3236%

13:03:13 1.3118%:上涨将收益率推回1.31%

博林布鲁克推测,快速抛售可能使其他交易者相信结果将会很糟糕,导致一轮疯狂的平仓行为加剧了拍卖后的上涨。

然而,由于拍卖激发的任何新的购买冲动并没有持续太久。10年期证券的中标利率为1.34%,这意味着任何参与拍卖的人在基准利率为1.35%时已经亏本。

再次,10年期债券拍卖如此突如其来的大卖,很难对此得出太多结论,但也许周三的一些数据有所帮助,7月的消费者价格指数较去年同期上涨了5.4%,与预期基本一致。尽管有证据表明价格压力正在从重启相关类别扩散出去,但7月的数据仍符合美联储对暂时性通胀的定义,根据BMO的杰弗里说。

再次,10年期债券拍卖如此突如其来的大卖,很难对此得出太多结论,但也许周三的一些数据有所帮助,7月的消费者价格指数较去年同期上涨了5.4%,与预期基本一致。尽管有证据表明价格压力正在从重启相关类别扩散出去,但7月的数据仍符合美联储对暂时性通胀的定义,根据BMO的杰弗里说。

“如果有什么的话,CPI的细节强化了美联储对通胀的短期性描述,”杰弗里说。“无论好坏,重要的是谁定义了这个问题。”

额外加分

华尔街最热门的商品:精通Excel技能的大学毕业生

流动性正在消失,甚至在联邦缩减购债之前就开始影响市场

我可以去哪里?去那里安全吗?如果我去了,这次旅行值得吗?