《每周修正:中国债券如何成为新的日本国债》- 彭博社

Stephen Spratt

习近平,中国主席。

习近平,中国主席。

摄影师:Justin Chin/Bloomberg欢迎来到《每周要闻》,这是一份紧贴市场脉搏的通讯,让您无需亲自下地。我是来自香港外汇/利率团队的Stephen Spratt。

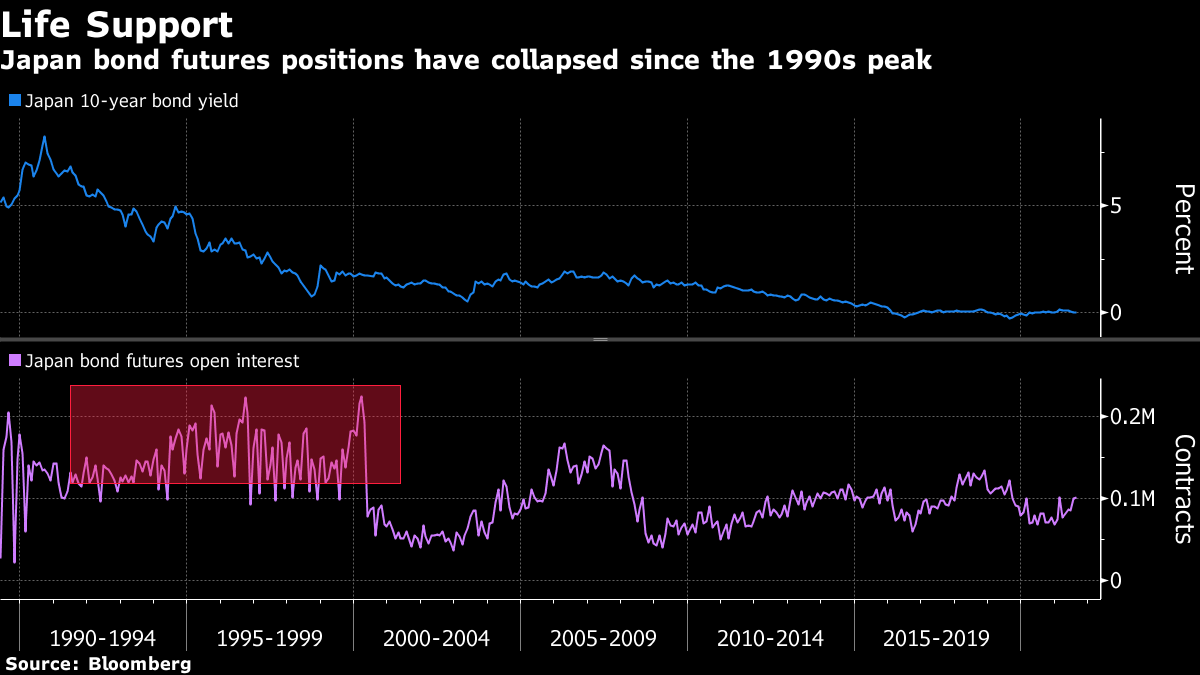

行尸走肉

日本拥有全球第二大的政府债券市场。本周早些时候,其10年期基准债券首次达到0%,然而很少有人在关注或在意,因为它们并不真的重要。

仅仅25年前,所有人都在关注。那是上世纪90年代中期,邦·乔维和麦当娜登上了排行榜的榜首,日本是全球第二大经济体,国家庞大的债券市场变化是投资者和宏观交易员的关键标尺,为他们提供了深刻洞察全球商业周期发展的见解。

一位曾在日本债券市场交易超过20年的前同事说,那时候,所有重要人物都在日本债券市场活跃。所有大银行、对冲基金、真实资金,再加上庞大的国内市场,随着市场的发展——包括利率互换和回购——它变得越来越大、越来越好。

快进到今天。日本央行拥有该国近一半的政府债券,仍在等待哥德尔(通胀)。这些债券几乎不交易。本周早些时候的一天,尽管有债券拍卖,但10年期基准债券却零交易。这是否预示着其他发达中央银行(看向你,欧洲央行)未来会面临同样的情况?也许是,但这是另一个问题留待以后讨论。

快进到今天。日本央行拥有该国近一半的政府债券,仍在等待哥德尔(通胀)。这些债券几乎不交易。本周早些时候的一天,尽管有债券拍卖,但10年期基准债券却零交易。这是否预示着其他发达中央银行(看向你,欧洲央行)未来会面临同样的情况?也许是,但这是另一个问题留待以后讨论。

输入:中国。这正变成了昔日日本政府债券。中国,现在是世界第二大经济体,提供了一个固定收益和利率市场,可以帮助您了解全球商业周期的情况。

在书中,“在新兴市场交易固定收益和外汇:从业者指南”--这本关于如何交易和解释新兴市场债券的圣经--作者称中国债券为“千禧一代的日本国债”。

他们说得对,投资者应该审视那里正在发生的事情。中国债券交易非常活跃,基准收益率连续八周下降,目前处于自2020年6月以来的最低水平。经济正在放缓,商业调查正在恶化,病毒爆发导致关闭迫使经济学家重新考虑高增长预期。

他们说得对,投资者应该审视那里正在发生的事情。中国债券交易非常活跃,基准收益率连续八周下降,目前处于自2020年6月以来的最低水平。经济正在放缓,商业调查正在恶化,病毒爆发导致关闭迫使经济学家重新考虑高增长预期。

宽松政策已经开始,上个月银行准备金率意外下调拉开了涨势的序幕。华尔街一半的人似乎在推荐中国债务,因为更多的宽松政策即将出台。而另一半还没有意识到这一点。

冰冰冰

零下利率债券又回来了:全球负收益债务存量从5月的约12万亿美元的“低点”上升到现在接近17万亿美元。而这一切只是为了让我们走到这一步的一个突变的蛋白质。债券多头们得到了证实,尽管他们很可能会乐意放弃自己的正确性来消除冠状病毒。

特别是欧洲,债务池中的债券收益率已经降至零以下,正如彭博社的詹姆斯·平井本周报道的那样。德国10年期债券收益率在7月份下跌了最多,跌至-0.46%。通胀交易的日子似乎已经成为遥远的记忆,而事实上,就在几个月前,这还是风靡一时的。

特别是欧洲,债务池中的债券收益率已经降至零以下,正如彭博社的詹姆斯·平井本周报道的那样。德国10年期债券收益率在7月份下跌了最多,跌至-0.46%。通胀交易的日子似乎已经成为遥远的记忆,而事实上,就在几个月前,这还是风靡一时的。

现在,关于正在发生的事情的争论看起来没有尽头,如此激烈以至于可能会支持更多的10万美元的新手分析师。债券市场是不是错了,忽视了跃升的通胀,或者只是被央行扭曲了,或者实际上敏锐地指向了疫情后时代的通缩遗产?毫无头绪。

不过有一点很明显:美国国债实际上提供了收益,不像其他许多发达国家,这也许是人们购买它们的一个原因。

又有一个倒下了

叫救护车,最新一轮所谓的“通胀交易”解除后,我们又有一个宏观对冲基金的伤亡案例,这导致了债券市场的一场巨大的做空压力。

对冲基金Alphadyne Asset Management在7月份的跌幅后可能面临着大约15亿美元的损失,据知情人士透露。对于这家自成立以来从未亏损的基金来说,这是一个艰难的打击。市场是一个令人谦卑的游戏,但让我们记住,他们并不孤单。对于那些特别交易债券的人来说,今年是非常困难的一年,他们的许多同行也是如此。

《金融时报》报道在六月底,一些知名的对冲基金也受到通胀交易的逆转影响,包括卡克斯顿联合、罗科斯资本和布瑞文霍华德等,根据文章所述。同病相怜。

额外加分

精神鸦片

租金到期