每周修正:只怪技术;情绪化的股票交易者 - 彭博社

Katie Greifeld

欢迎来到每周修复,技术因素和情绪相互碰撞。我是跨资产记者凯蒂·格雷菲尔德。

三角洲是谁?

从北京拉低 -- 然后支撑 -- 其股市,到某个零佣金交易应用程序上市,再到比特币从灰烬中崛起,你可能会原谅忘记本周有联邦储备委员会会议。最有趣的部分是自上个月的欢呼以来,信息传递几乎没有改变。决策者们正在“取得进展”,以达到开始缩减资产购买的必要条件,上升的通胀仍然“主要反映了暂时因素”,“我们显然还有很长的路要走”才会有任何加息。

但显然,自联邦储备委员会上次于六月中旬会议以来,很多事情已经发生了变化。在美国,对三角洲变种的担忧已经达到了高潮,促使美国疾病控制与预防中心加强了室内口罩指导。然而,政策制定者并没有利用变种的传播来采取更鸽派的立场。相反,美联储主席杰罗姆·鲍威尔指出,任何新的波动可能不会像以前的波动那样对经济造成巨大冲击 -- 因此,不应该改变缩减时间表。

但三角洲焦虑至少部分推动了国债持续上涨,这让策略师和记者们感到困惑 -- 显然,鲍威尔本人也是如此。我们中谁没有因技术原因而责怪收益率出现奇怪的波动?

但三角洲焦虑至少部分推动了国债持续上涨,这让策略师和记者们感到困惑 -- 显然,鲍威尔本人也是如此。我们中谁没有因技术原因而责怪收益率出现奇怪的波动?

就债券市场的情况而言,我认为在上次会议和这次会议之间的变动背后并没有真正的共识。我们看到长期收益率显著下降。其中一部分是实际收益率下降,这可能与对德尔塔变种的情绪和对增长的担忧有关。还有一些通胀补偿下降,这已经明显逆转。还有所谓的技术因素,那些你无法解释的东西。

无论是暂时的还是不暂时,我们看到的价格压力的强度让许多人感到惊讶——在美国,通胀率达到了5.4%的年率。因此,美国国债通胀保护证券的回报率已经超过了几乎所有其他债券市场的回报率。但接下来TIPS会走向何方开始分裂华尔街。

正如彭博新闻的利兹·麦科密克和安查利·沃拉查特所记录的,你会看到像万得集团这样的机构预测未来通胀将持续高于美联储的2%目标。而在另一方面,美国基本固定收益部门的负责人鲍勃·米勒认为TIPS的涨势已经结束。

正如彭博新闻的利兹·麦科密克和安查利·沃拉查特所记录的,你会看到像万得集团这样的机构预测未来通胀将持续高于美联储的2%目标。而在另一方面,美国基本固定收益部门的负责人鲍勃·米勒认为TIPS的涨势已经结束。

“实际收益率相当不具吸引力,”米勒说,他通过在回购协议市场借入证券然后卖出这些证券来做空了10年期TIPS。“我们不认同通胀会以比过去更高的速度持续加速的观点。”

支持米勒观点的事实是,消费者价格指数的飙升并没有得到工资增长同样的加速。同样,在6月份,CPI较去年同期上涨了5.4%,而同期平均每小时工资增长仅为3.6%。正如BMO Capital Markets策略师伊恩·林根在本周彭博电视采访中所表达的:

到目前为止,这一复苏中一直缺失的关键因素是工资通胀。如果我们看到劳动力市场参与率继续低迷,并且在未来几个月出现劳动力短缺的情况,我们可能会看到工资出现飙升,这将让市场对通胀可能会自我实现的想法感到兴奋,但我会认为即使这样也会符合美联储对暂时性通胀的描述。

不是你在寻找的对冲

已经有很多人提到,当股市出现回调时,国债并没有起到很好的缓冲作用。事实证明,高评级公司债券的吸引力也在减弱。

摩根大通策略师进行了数据分析,发现投资级债券和美国股票的价格自1997年以来在一年滞后基础上呈现最强正相关。如果将这一时间跨度延长到三年,这两类资产的总回报仍然是自2008年以来同步变化最为明显。他们表示,这是一个新的动态:股票和信用债券在过去20年中大部分时间是呈相反方向运动的。

坏消息是:这对投资者在对冲方面并没有太多选择。好消息是:我们可以在某种程度上责怪美联储。

摩根大通分析师埃里克·贝因斯坦领导的团队在一份报告中写道:“HG信用与股票的相关性增加,因此也与高收益债券市场的相关性增加。”“在我们看来,这至少部分是市场上由于大量量化宽松政策带来的流动性导致投资者在购买一切:股票和债券。”

这是一个简单的答案,但不是唯一的答案。“异常强劲”的企业盈利可能推动公司的股价和债务同时上升。在第二季度报告期中间,我们再次看到了美国企业的强劲表现。根据彭博数据,迄今为止,近88%的标普500指数公司已经超过了盈利预期。

无论解释如何,事实仍然是,用于多样化股权风险的工具减少了一个。

“传统上,投资组合理论认为债券是股票市场投资的多样化工具,”策略师写道。“最近情况并非如此,存在这种风险,即如果/当股票市场出现抛售,情况也将如此。”

你有点夸张了

中国正在加大力度打击,但到目前为止,这几乎没有影响到该国的企业债券市场。最近几周,北京已经针对技术、在线教育和物业管理等领域展开了打击,释放了一场监管攻势,官员们努力控制该国的互联网巨头,并重新掌控大数据。

这对中国股市造成了打击,本月一度使MSCI中国指数下跌近20%。在中国官方媒体努力安抚投资者的同时,中国证券监管机构据说正在召集顶级银行,试图恢复平静。

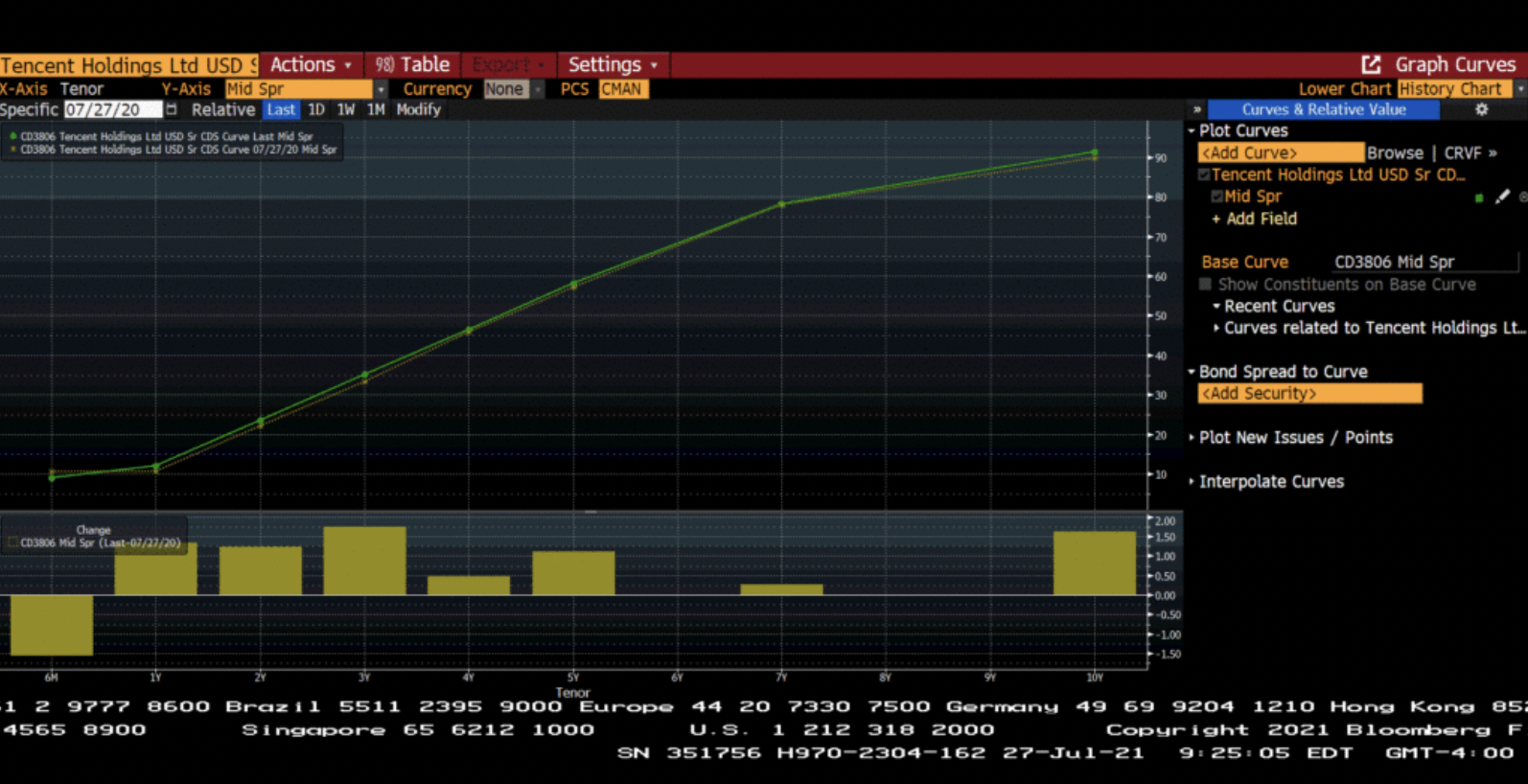

在这一切过程中,债券交易员保持镇定。以阿里巴巴集团和腾讯控股为例,这两家中国科技巨头正直面北京的压力。尽管这些公司的股票近几周来大幅下跌,但与之相比,阿里巴巴和腾讯的信用违约互换(简而言之,违约保险)几乎没有变化。尽管与一年前相比,保险成本略有上升,但相对于中国股市的崩盘,这只是一个小幅变动。

彭博社彭博社对于Krane Funds Advisors的首席投资官布伦丹·艾亨来说,这种分歧表明股票交易员陷入了混乱:

彭博社彭博社对于Krane Funds Advisors的首席投资官布伦丹·艾亨来说,这种分歧表明股票交易员陷入了混乱:

股票投资者总是被数学大师固定收益投资者瞧不起。为什么做数学的人不担心?简单地因为他们在做数学,并且看到这些公司并没有受到监管的财务影响。在我看来,股票投资者是在对新闻做出反应并情绪化地回应。

尽管该国政府债务也受到抛售的影响,但中国债券牛市基本上没有受到阻碍。本周,中国10年期债券收益率飙升至2.93% ——远高于美国和欧洲的同行。这些相对较高的利率吸引了大量外资流入中国债券市场,这个市场在过去几年才对海外投资者开放。自2020年初以来,外国资金净买入中国政府债券,将持有量推至6月份的前所未有水平。

考虑到中国债券具有相对较高的收益率和与其他主权债券市场的低相关性,国际资金的涌入可能不会那么迅速撤退,位于伦敦的Ashmore集团副研究主管古斯塔沃·梅代罗斯告诉彭博新闻的谢晔。

考虑到中国债券具有相对较高的收益率和与其他主权债券市场的低相关性,国际资金的涌入可能不会那么迅速撤退,位于伦敦的Ashmore集团副研究主管古斯塔沃·梅代罗斯告诉彭博新闻的谢晔。

中国债券是世界上唯一在全球系统性事件中实际提供适当保护的主要债券,因为中国是世界上唯一仍拥有庞大“大炮”的中央银行。中国债券收益率的交易水平高于欧洲或美国债券。

额外奖励

每个人都在为通货膨胀感到困扰。除了金融市场

阿波罗以16亿美元的收益出售医院连锁店给自己

斯嘉丽·约翰逊起诉迪士尼因为《黑寡妇》在流媒体上播放