商品交易商在石油、铜、电池金属价格上涨时赚取数十亿美元——彭博社

Javier Blas

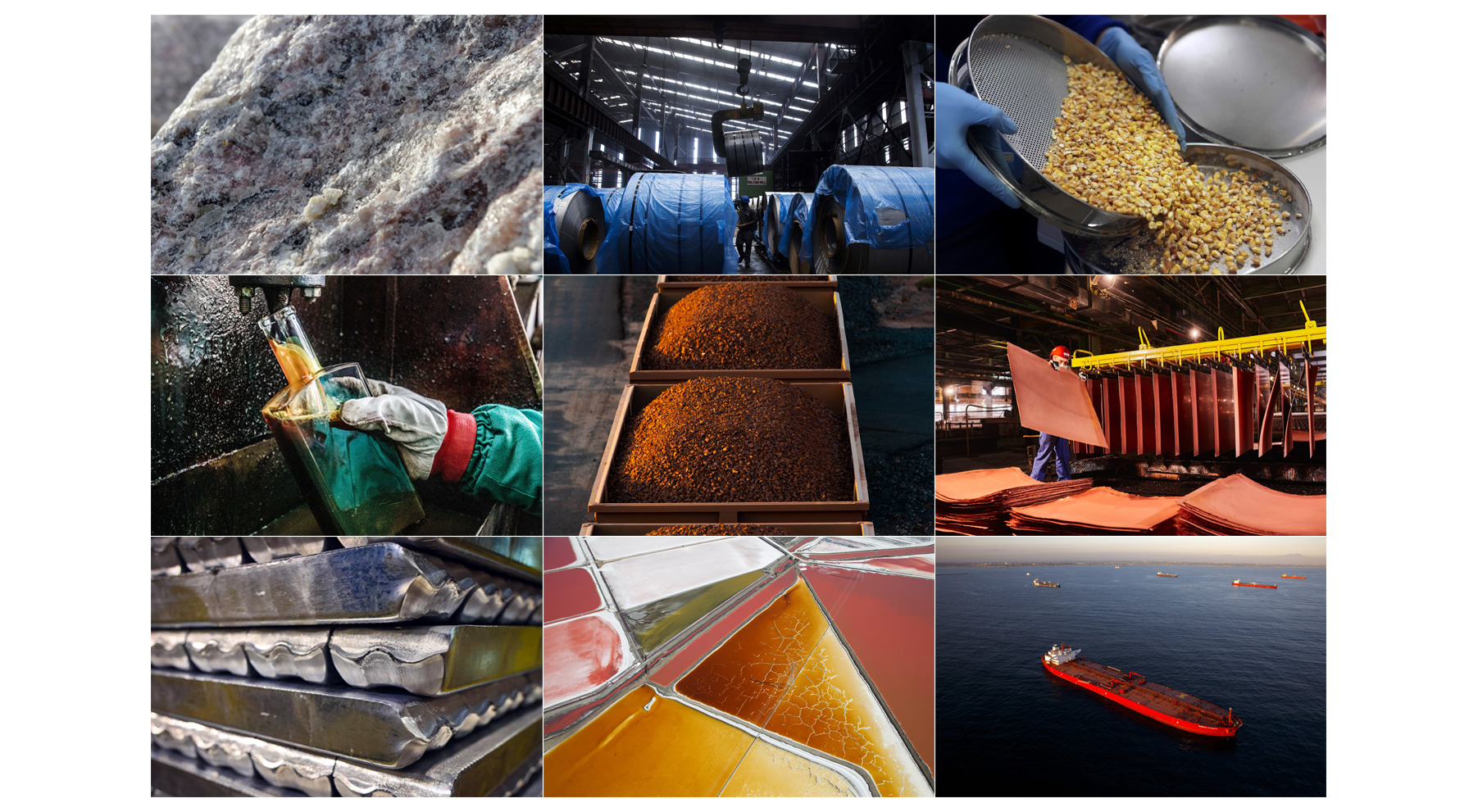

从左上角顺时针方向:锂、钢铁、玉米、铜、石油、盐、铝、柴油和铁。

从左上角顺时针方向:锂、钢铁、玉米、铜、石油、盐、铝、柴油和铁。

来源:彭博社(7)、盖蒂图片社(2)

道格·金(Doug King)在大宗商品超级周期的早期于2004年成立了他的对冲基金。那个时机非常完美:中国的巨大需求推高了从石油到铜等所有商品的价格至创纪录的高位。投资者涌入大宗商品行业。在顶峰时,金的Merchant Commodity Fund管理着约20亿美元。

但在2008年全球金融危机和美国页岩革命爆发后,繁荣期突然结束。价格暴跌,大型机构资金退出,许多专业对冲基金关闭。

十多年过去了,金正在经历他职业生涯中最好的一年:广泛的大宗商品繁荣推高了他的对冲基金近50%,今年原材料从钢铁到大豆都达到了多年来的高位。大宗商品回归了,从养老基金到实物大宗商品交易商,每个人都在赚钱。现在的问题是,这是疫情后的暂时反弹,还是预示着全球经济结构的长期转变。金毫不犹豫。

金说:“我们正面临结构性通胀冲击。有很多潜在需求,每个人都想要一切,就是现在。”

自2008年危机前的年份以来,大宗商品繁荣意味着央行开始担心通胀。这次涨势也将产生政治影响。随着油价回升至每桶75美元,沙特阿拉伯和俄罗斯重新掌握了全球能源市场的主导权——这是一年多前油价为负时的惊人回归。这次繁荣也对应对气候危机的政策制定者构成了不受欢迎的发展:不断上涨的大宗商品价格将使转变变得更加昂贵。

中国上海一家金属场地的钢筋,商品繁药推动工厂通胀达到十多年来的最高水平。摄影师:沈其来/彭博社中国依赖原材料进口来满足数百万工厂和建筑工地的需求,政府如此紧张以至于试图强制降低价格,威胁打击投机者并释放战略储备。在一定程度上取得了成效 — 铜已经放弃了今年的所有涨幅 — 但整个市场的价格仍然坚挺:铁矿石仍接近历史高位,美国钢价今年已经翻了三倍,煤炭价格升至13年高位,天然气价格飙升。

中国上海一家金属场地的钢筋,商品繁药推动工厂通胀达到十多年来的最高水平。摄影师:沈其来/彭博社中国依赖原材料进口来满足数百万工厂和建筑工地的需求,政府如此紧张以至于试图强制降低价格,威胁打击投机者并释放战略储备。在一定程度上取得了成效 — 铜已经放弃了今年的所有涨幅 — 但整个市场的价格仍然坚挺:铁矿石仍接近历史高位,美国钢价今年已经翻了三倍,煤炭价格升至13年高位,天然气价格飙升。

即使在最近的回调之后, 彭博商品现货指数,一个衡量22种原材料价格的指数,比2020年3月疫情首次爆发时的低点上涨了78%。

而作为全球经济最关键的商品,原油继续走高,随着世界从封锁中走出,OPEC+联盟限制供应。基准布伦特价格今年上涨了45%,促使交易商和华尔街银行再次讨论油价有望首次自2014年以来超过每桶100美元的潜力。

繁药时期

彭博商品现货指数接近2008-2011年的峰值

来源:彭博社

随着价格飙升,华尔街的兴趣也在增加。每年召集包括保罗·图多·琼斯、斯坦利·F·德鲁肯米勒和雷·达里奥在内的对冲基金名人的罗宾汉投资者大会,今年6月早些时候首次举办了一个关于大宗商品的专题讨论 — 这是至少五年来该会议首次讨论原材料。

杰夫·库里,高盛集团的资深大宗商品研究负责人,尽管最近金属和谷物出现抛售,但他认为大宗商品长期看涨,并表示市场还有很大的投资空间。

“大宗商品再次流行起来了,”库里说,但迄今为止,对于价格飙升的兴奋还没有吸引到像2004年至2011年繁荣时期那样的资金流入。

对于那些已经投入大宗商品并押注后疫情恢复的投资者和实物交易商来说,这次涨势给他们带来了丰厚的回报。

比如嘉吉公司。作为全球最大的农产品交易商,在其财政年度的前九个月就赚取的利润超过了其历史上的任何一个完整财政年度,净收入飙升至40亿美元以上。

或者特拉菲格拉集团,全球第二大独立石油交易商,在截至3月底的六个月内实现的逾20亿美元净利润几乎与其以往最佳完整财政年度的利润相当。

“我们的核心交易部门正全力运转,”特拉菲格拉首席执行官杰里米·韦尔说。

乌克兰嘉吉粮食码头的玉米储存。该公司在其财政年度的前九个月内的收入已超过40亿美元。摄影师:文森特·蒙迪/彭博社对于消费者来说,商品繁荣意味着重新唤起高通胀的记忆。目前,公司主要吸收了影响的冲击,推动了一些国家(包括中国)的工厂通胀达到十多年来的最高水平。但迟早,消费者也会付出代价。

乌克兰嘉吉粮食码头的玉米储存。该公司在其财政年度的前九个月内的收入已超过40亿美元。摄影师:文森特·蒙迪/彭博社对于消费者来说,商品繁荣意味着重新唤起高通胀的记忆。目前,公司主要吸收了影响的冲击,推动了一些国家(包括中国)的工厂通胀达到十多年来的最高水平。但迟早,消费者也会付出代价。

从联合利华公司到宝洁公司,公司已宣布计划在短期内提高价格。

“我们看到了长时间以来未曾见过的商品通胀水平,”联合利华首席财务官格雷姆·皮特克利在披露第一季度业绩后告诉投资者。“我们看到的商品通胀正在影响所有企业。”

原材料回报

关键商品的12个月价格变动

来源:彭博商品现货指数

这场涨势的速度和广度影响了从植物油到煤炭等几十种原材料,促使许多人谈论一个新的商品超级周期,类似于近20年前开始的那个,当时中国的快速工业化改变了全球经济结构。

经济学家通常将超级周期定义为一个异常强劲需求的时期,石油公司、矿业公司和农民难以满足,引发了一个持续时间超过正常商业周期的涨势。在中国之前,现代历史上曾经历过三个明显的商品超级周期,每一个都是由一个具有转型社会经济影响的事件驱动的。美国的工业化引发了20世纪初的第一个超级周期,全球再军备推动了上世纪30年代的另一个,而二战后欧洲和日本的重建推动了50年代和60年代的第三个。

从左上角顺时针方向:1906年美国密歇根州的铜矿工人。1939年英国泰恩河畔造船厂正在建造的军舰。1955年东京自卫队总部的建设。照片:赫尔顿档案馆/盖蒂图片社第五次超级周期的出现将是一件重大事件。价格上涨支持了新繁荣的说法:彭博商品现货指数,一个包含23种原材料的篮子,接近500点,与2007-08年和2010-11年的峰值相匹配。然而,更有可能发生的是,世界仍在经历由中国主导的超级周期的影响,现在又被冠状病毒大流行引发的逆向经济转变所推动。

从左上角顺时针方向:1906年美国密歇根州的铜矿工人。1939年英国泰恩河畔造船厂正在建造的军舰。1955年东京自卫队总部的建设。照片:赫尔顿档案馆/盖蒂图片社第五次超级周期的出现将是一件重大事件。价格上涨支持了新繁荣的说法:彭博商品现货指数,一个包含23种原材料的篮子,接近500点,与2007-08年和2010-11年的峰值相匹配。然而,更有可能发生的是,世界仍在经历由中国主导的超级周期的影响,现在又被冠状病毒大流行引发的逆向经济转变所推动。

最初,新冠疫情对商品需求是个坏消息。世界进入封锁,旅行锐减,工厂关闭。从去年三月到五月,从石油到铜的价格都随着消费而下跌。但在最初的几个月之后,世界开始恢复元气,消费模式发生了有利于商品的变化。

要理解发生了什么,关键在于理解商品需求与财富之间的典型关系。一般来说,贫穷国家消费的原材料较少,因为大部分支出都用于基本需求,如食物和住房。

商品的甜蜜点是人均收入在4000美元到18000美元之间的国家——中国在21世纪初进入的中等收入范围。这在很大程度上转化为商品需求,因为这是国家城市化和工业化的水平。在这些人均收入范围内,家庭有钱购买汽车、家用电器和其他需要大量原材料的商品。工业化国家还修建铁路、公路、医院和其他公共基础设施。

在封锁期间,消费无处不在地从服务转向商品。摄影师:Christopher Dilts/Bloomberg在人均GDP超过2万美元的水平上,对商品的需求开始降温,因为更富裕的人口将增加的财富用于更好的教育、健康和娱乐等服务。

在封锁期间,消费无处不在地从服务转向商品。摄影师:Christopher Dilts/Bloomberg在人均GDP超过2万美元的水平上,对商品的需求开始降温,因为更富裕的人口将增加的财富用于更好的教育、健康和娱乐等服务。

冠状病毒大流行改变了这些动态。由于许多家庭被封锁,消费在世界各地从服务转向商品,即使在像美国这样的最富裕国家也是如此。在许多方面,美国和欧洲消费者在几个月内的行为方式类似于新兴国家的同行,他们购买了从新自行车到电视屏幕的各种商品。

两种趋势的故事

自大流行病开始以来,美国人在服务上的支出减少,而在商品上的支出增加

来源:美国经济分析局

注:服务和商品支出以2012年链式美元计算的十亿美元显示

美国经济提供了这一趋势的最佳例证。总体消费仍低于2018-19年的趋势,但这掩盖了商品和服务支出之间的巨大分歧。根据彼得森国际经济研究所的数据,家庭在商品上的支出现在比大流行前的趋势高出11%;与此同时,像度假、餐厅或娱乐等服务上的支出仍低于大流行前的趋势7%。

“超宽松的货币政策、史无前例的财政刺激、被压抑的需求、强劲的家庭资产负债表和创纪录的储蓄共同描绘出一个具有韧性和强劲增长轨迹的图景,”特拉菲格拉(Trafigura)首席经济学家Saad Rahim说道。财政刺激与新兴市场有其他相似之处,因为西方政府正在着眼于基础设施支出,承诺重建他们的公路、铁路和桥梁。

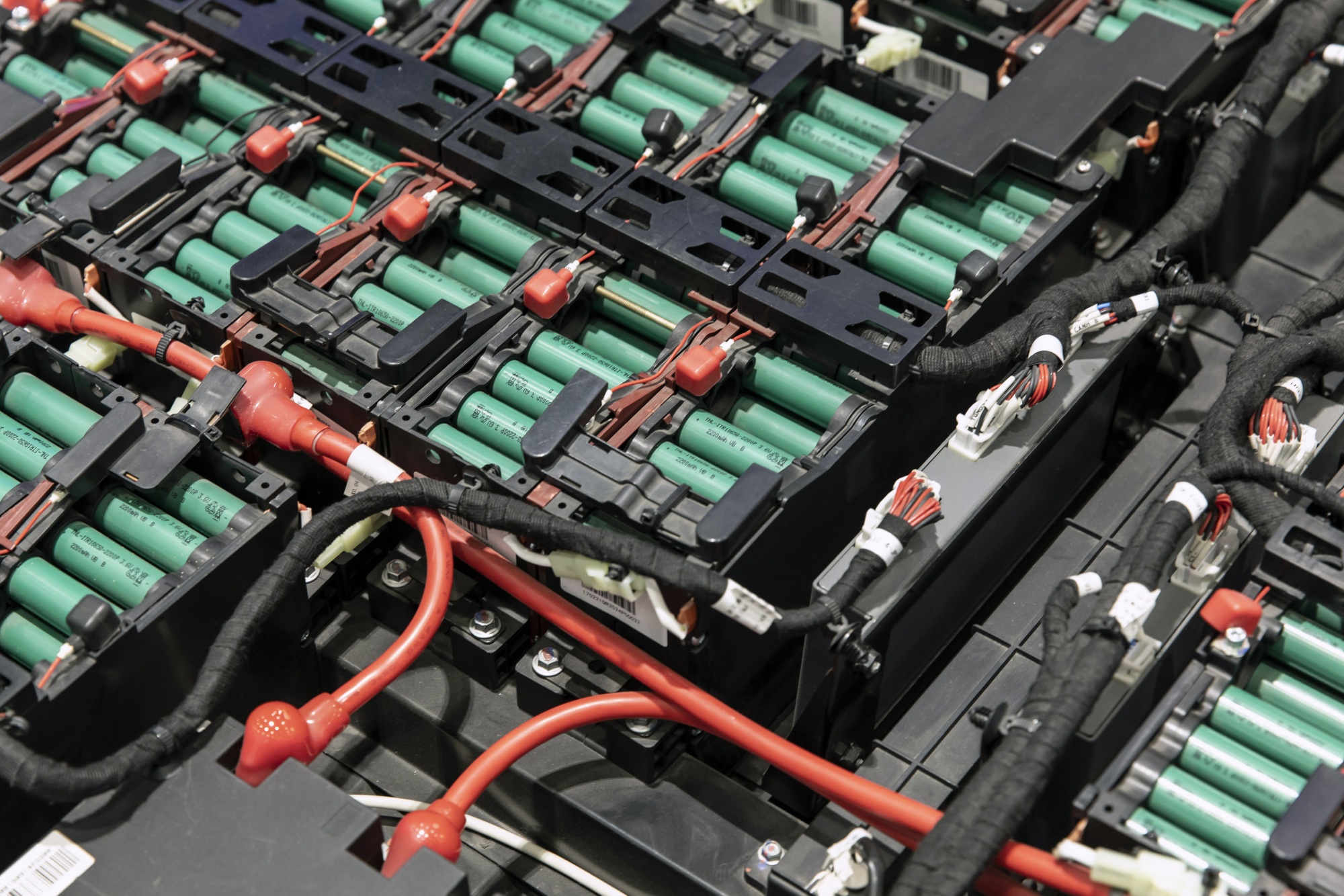

政府也渴望建设更绿色的未来,投资于电气化以摆脱化石燃料。虽然这对煤炭和石油来说是个坏消息,但意味着对铜、铝和钴、锂等电池金属等原材料的需求增加,这些金属对能源转型至关重要。

“大宗商品价格将会保持强劲很长一段时间,” 大宗商品巨头 Glencore Plc 的即将离任CEO伊万·格拉森伯格说。他表示,美国和中国这两个世界超级大国首次同时推动大型基础设施项目,作为应对新冠疫情影响的方式。

供应方面难以跟上。一些瓶颈是由生产国故意采取的措施造成的,比如去年削减石油产量的欧佩克+联盟。另一些瓶颈则是由于在疫情期间运行矿山、冶炼厂、屠宰场和农场的困难所致。

锂等电池金属对全球电气化努力至关重要。摄影师:祁来申/彭博社对于这次涨势的持久性来说,存在结构性供应约束,高价格可能不会成为增加生产的信号,最终使市场重新达到平衡。

锂等电池金属对全球电气化努力至关重要。摄影师:祁来申/彭博社对于这次涨势的持久性来说,存在结构性供应约束,高价格可能不会成为增加生产的信号,最终使市场重新达到平衡。

减缓供应响应的力量有两个方面。首先,公司受到股东和法院的压力,要加入应对气候变化的斗争,减少煤炭、石油和天然气等化石燃料的生产。其次,同样的股东要求首席执行官用更高的股息回报他们,反过来留下更少的资金来扩大矿山或钻新井。

这些力量的影响已经在大宗商品市场的一些角落显而易见,几年前公司就停止了对新供应的投资。以热煤为例。自2015年以来,采矿公司一直在削减支出。随着需求的增加,煤价已经飙升至10年来的未曾见过的水平。铁矿石也是如此,价格在今年早些时候飙升至历史最高点。接下来可能会是石油,公司正在大幅削减支出。

对于像对冲基金经理道格·金(Doug King)这样的大宗商品多头,这是加大投资的信号。“这是一个真正的繁荣周期的开始 —— 这不是暂时的飙升,”他说。