每周修复:随着明星崛起,僵尸死亡;加密信用风险 - 彭博社

Katie Greifeld

穿着僵尸服装的人参加了2019年10月31日在纽约第六大道举行的年度万圣节游行。(法新社约翰内斯·艾塞勒摄)(法新社约翰内斯·艾塞勒/法新社通过盖蒂图片社)摄影师:约翰内斯·艾塞勒/法新社欢迎来到《每周要闻》,这是一个潜力巨大的新闻简报。我是跨资产记者凯蒂·格雷菲尔德。

穿着僵尸服装的人参加了2019年10月31日在纽约第六大道举行的年度万圣节游行。(法新社约翰内斯·艾塞勒摄)(法新社约翰内斯·艾塞勒/法新社通过盖蒂图片社)摄影师:约翰内斯·艾塞勒/法新社欢迎来到《每周要闻》,这是一个潜力巨大的新闻简报。我是跨资产记者凯蒂·格雷菲尔德。

每笔交易都有两面

交易员们仍在为上周点阵图的“炸弹消息”后美联储未来路径而苦苦挣扎,过去几天美联储发言人如雨后春笋,这使得这一任务变得更加困难。

举例来说:纽约联储主席约翰·威廉姆斯周二告诉彭博电视台,加息“在遥远的未来”而且中央银行并未接近缩减债券购买。第二天,亚特兰大联储主席拉斐尔·博斯蒂克表示,缩减决定可能在未来几个月内出台,他预计美联储将在2022年底首次加息。主席杰罗姆·鲍威尔本人也发表看法,告诉国会中央银行将等待“实际通胀的实际证据”再提高利率。

这种来回使得股票和债券都受到冲击。尽管波动幅度达到24个基点,但基准10年期国债收益率几乎与会议前的水平1.49%持平。标普500指数下跌了约2%,之后上涨了约0.5%。

这种来回使得股票和债券都受到冲击。尽管波动幅度达到24个基点,但基准10年期国债收益率几乎与会议前的水平1.49%持平。标普500指数下跌了约2%,之后上涨了约0.5%。

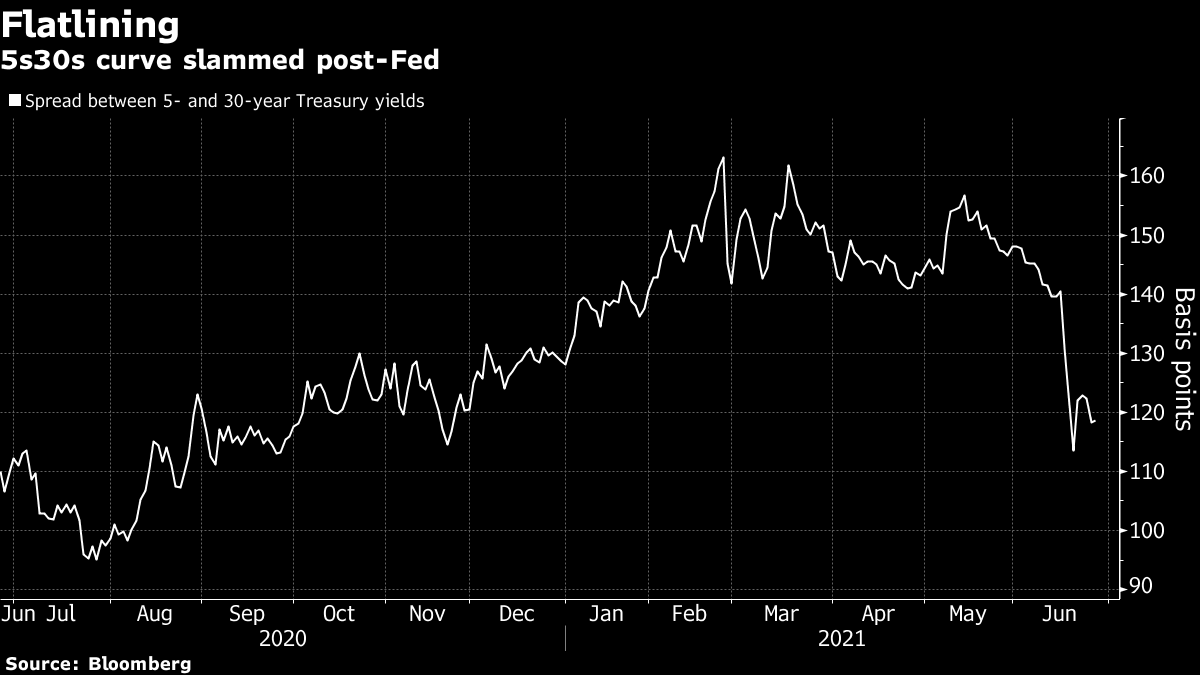

与此同时,分析师们在处理国债市场时存在两种不同看法。道明证券和美国银行的利率策略师在本周的研究报告中都将上周的联邦储备委员会会议和更新的点阵图预测描述为“鹰派转向”。然而,这两家银行采取了截然相反的交易方向。

道明证券的Priya Misra和Gennadiy Goldberg建议押注5到30年期收益率曲线将从当前重新走高,他们认为上周的急剧变平“看起来极端,并且可能是由持仓清算驱动的。” 他们在121个基点处启动了这笔交易,目标是150个基点。

另一方面是美国银行,分析师马克·卡巴纳领导的团队认为5年和30年期曲线将继续从当前位置压缩,尽管速度“更加缓慢。” 支持这一观点的是,随着交易员定价出一个更少宽松的联邦储备委员会,改善的经济数据将对中期产生最大影响。当他们退出五年期部分时,该收益率将上升,形成熊平坦走势。

另一方面是美国银行,分析师马克·卡巴纳领导的团队认为5年和30年期曲线将继续从当前位置压缩,尽管速度“更加缓慢。” 支持这一观点的是,随着交易员定价出一个更少宽松的联邦储备委员会,改善的经济数据将对中期产生最大影响。当他们退出五年期部分时,该收益率将上升,形成熊平坦走势。

根据本周的交易情况来看,这仍然是一个不确定的选择。这一曲线的区间几乎正好位于本周高点和低点的中间,为118个基点,尽管远低于联储会议前超过140个基点的水平。

势不可挡的投资级债券

尽管过去几周国债市场时冷时热,但企业债券的上涨从未停止。根据彭博巴克莱指数数据,高评级债券与国债的利差上周收窄至81个基点,为2007年以来最低水平。它们自那时以来几乎没有变化。

看到这样的规模和范围,很容易得出结论,投资级信用已经被充分挤压。然而,从纯粹的相对价值角度来看,蓝筹债券可能被视为具有吸引力,据BMO Capital Markets称。

这需要一些想象力和简单的数学计算,但回到2018年初。投资级利差约为85个基点,而10年期国债收益率接近2.8%—根据BMO的丹尼尔·贝尔顿,这大约是30%的收益增加。将这个溢价应用到今天的国债收益率,你会看到高级利差约为43.5个基点,贝尔顿说—远低于1997年达到的54个基点的历史最低水平。

“与国债相比,利差今天实际上比2018年更具吸引力,尽管处于相同的绝对利差水平,”贝尔顿在本月早些时候的BMO播客上说。

“与国债相比,利差今天实际上比2018年更具吸引力,尽管处于相同的绝对利差水平,”贝尔顿在本月早些时候的BMO播客上说。

当然,这更多是一种思维练习,而不是一种预测—贝尔顿实际上并不指望利差在本周期的任何时候都会降到那么低。但这表明,即使处于14年低点,利差仍有可能进一步收窄。

这种催化剂可能来自任何人的猜测。通胀焦虑在上周会议后美联储被怀疑转向鹰派立场后有所缓解—这可能是对持续重的高级指数的好消息。

另一个积极的方面可能是随着期待已久的夏季淡季到来,新供应的无情浪潮可能会减弱。

长期不死者

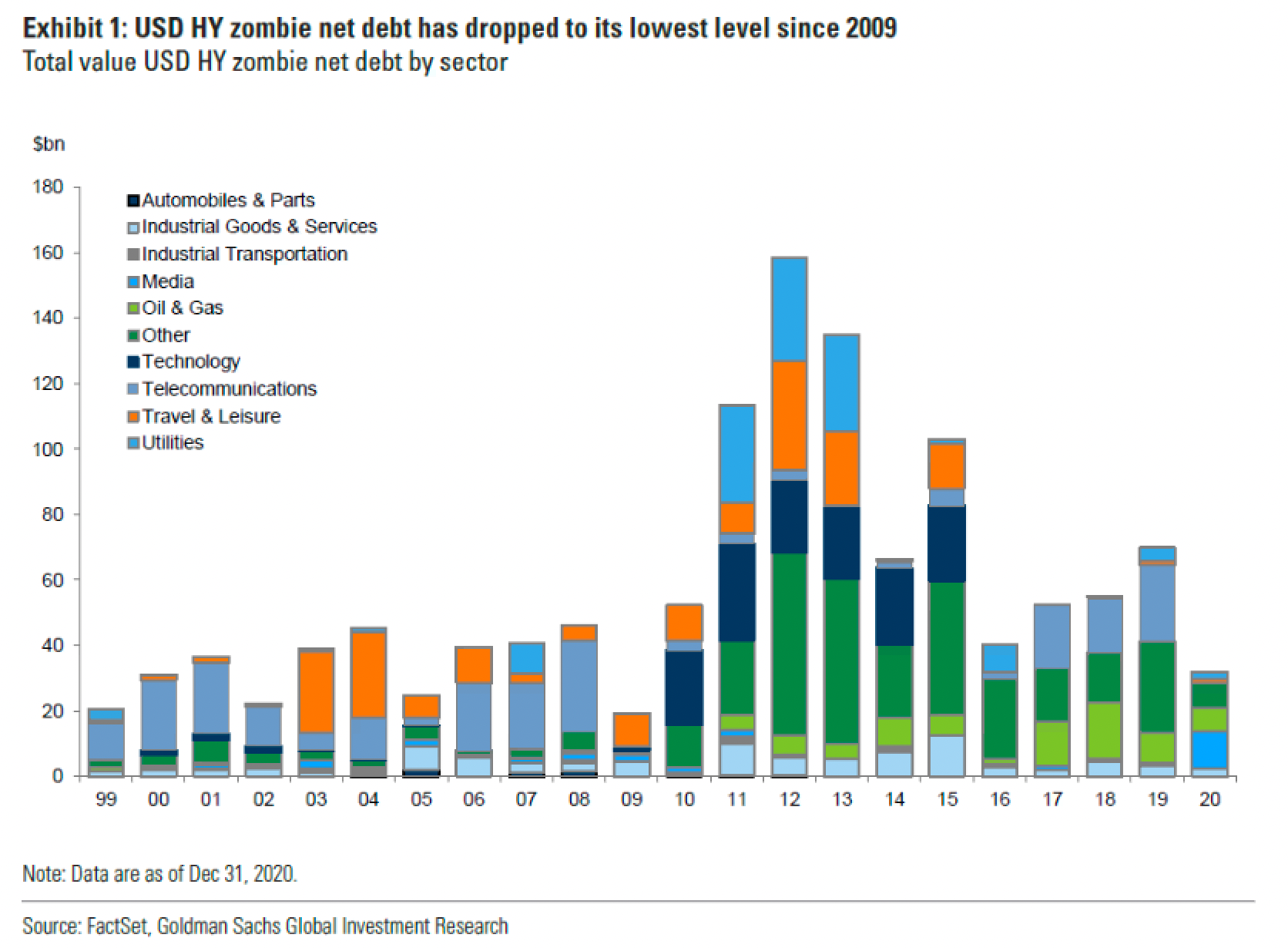

高收益债券市场仍然火热。实际上,发行人纷纷离场。根据标普全球评级公司的数据,今年每有两个垃圾评级借款人被评级上调,就有一个被评级下调,上升中的明星人数以创纪录的速度增加。

随着明星的崛起,僵尸公司就会消亡。根据高盛集团的数据,所谓的僵尸公司——那些收入无法支付利息的公司——发行的高收益债务总额实际上从2019年底的700亿美元下降到2020年底的300亿美元,达到2009年以来的最低水平。

彭博社正如彭博新闻的特蕾西·阿洛维所指出的,这对于那种认为非同寻常的货币刺激“释放了一波廉价资金,导致了一支不死的企业军团”的悲观论调来说,是一个重大的障碍。相反,高盛认为,违约加上创纪录的发行人评级上调浪潮有助于削减僵尸债务。

彭博社正如彭博新闻的特蕾西·阿洛维所指出的,这对于那种认为非同寻常的货币刺激“释放了一波廉价资金,导致了一支不死的企业军团”的悲观论调来说,是一个重大的障碍。相反,高盛认为,违约加上创纪录的发行人评级上调浪潮有助于削减僵尸债务。

此外,僵尸发行人的总数也在下降。高盛估计,去年年底总的僵尸债务总额是由单个发行人负责的。

因此,这可能意味着你可以收起你的草叉。

但是… 正如丽莎·阿布拉莫维奇上周在彭博社的一篇专栏中巧妙地指出的那样,当利率上升时,这些评级可能不会持续下去。超低成本融资是摇摆不定的发行人看起来更有能力偿还债务的重要原因。

考虑穆迪投资者服务对MicroStrategy Inc.垃圾债券发行的Ba3评级的理由:尽管“杠杆率非常高,但公司的借款成本非常低”,这“使得利息覆盖率强劲,并且有利于自由现金流的产生。”

如果美联储在2023年实施加息,这些动态将如何演变将会很有趣。彭博巴克莱美国高级指数的平均久期目前为8.7年,高于2018年底的7年。对于垃圾债券等价物,久期约为3.9年,而2020年初略低于3年。

如果美联储在2023年实施加息,这些动态将如何演变将会很有趣。彭博巴克莱美国高级指数的平均久期目前为8.7年,高于2018年底的7年。对于垃圾债券等价物,久期约为3.9年,而2020年初略低于3年。

“尽管这家公司目前可能是三B级,但在高利率环境下,它们可能不再是,”哥伦比亚傲世投资全球固定收益主管Gene Tannuzzo告诉Abramowicz。“这很棘手,特别是如果一家公司有很多债务需要展期。”

关注6000美元

说到MicroStrategy,这家软件公司转型为企业加密支持者继续让人惊喜。该公司本周以每枚约37617美元的平均价格购买了价值4.89亿美元的比特币。时间有点滑稽,因为加密货币在随后的一天暴跌至29000美元以下。自那时起,比特币仅恢复到大约35000美元左右,这意味着这次最新的比特币狂热可能会触发另一次减记。

MicroStrategy的股价下跌幅度甚至超过了比特币。该股本周下跌了10%,而全球最大的加密货币仅下跌约2.5%。

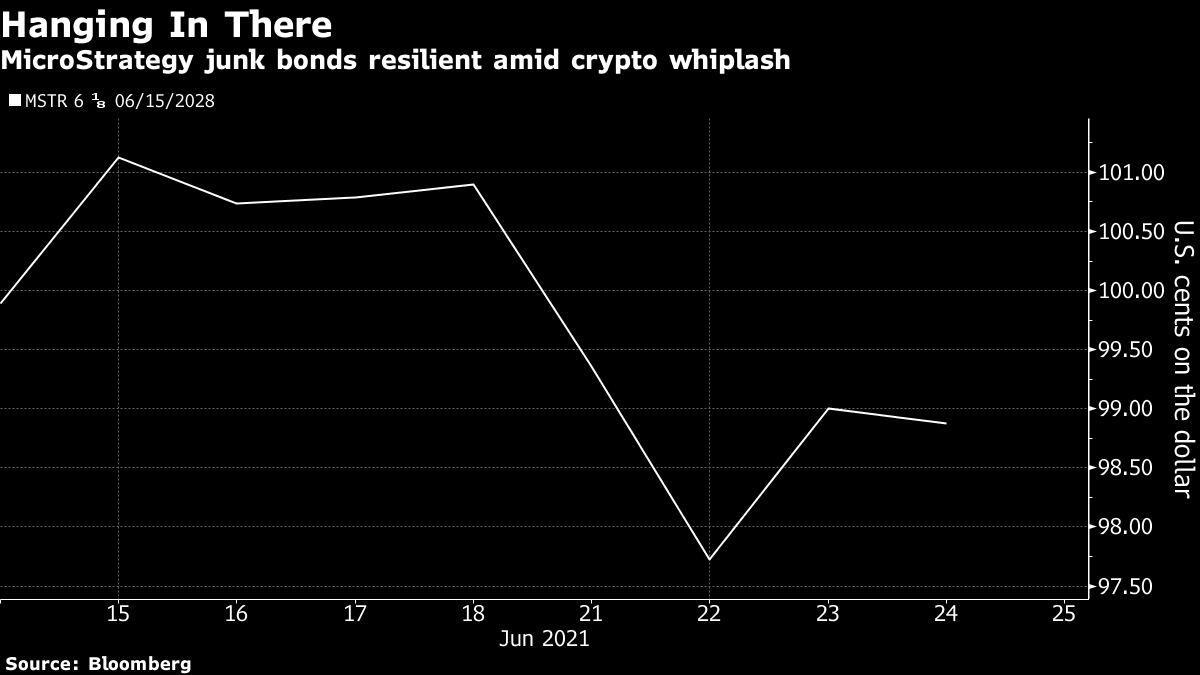

有趣的是,该公司发行的垃圾债券——唯一目的是用于比特币购买——在加密货币混乱中表现特别强劲。2028年6.125%票面利率的债券在比特币周二暴跌时跌至不到98美分的新低,此后又回升至99美分。

但是,考虑到如果比特币真的开始受到影响,MicroStrategy的5亿美元垃圾债务会发生什么,这是一个有趣的思想实验。我们本周了解到,该公司拥有超过105,000比特币,平均价格为每枚26,080美元。因此,他们在整体赌注上仍然盈利,尽管这些收益在本周几乎被抹去。

但是,考虑到如果比特币真的开始受到影响,MicroStrategy的5亿美元垃圾债务会发生什么,这是一个有趣的思想实验。我们本周了解到,该公司拥有超过105,000比特币,平均价格为每枚26,080美元。因此,他们在整体赌注上仍然盈利,尽管这些收益在本周几乎被抹去。

S&P全球评级认为痛点要低得多。在本月早些时候给MicroStrategy的垃圾债券评定为B-级时,信用评级机构确定6,000美元为“哎呀”区域:

“我们认为比特币价格低于6,000美元可能会导致公司在可转换债券到期之前进行负债交换,届时我们将考虑降低我们的评级。如果比特币价格保持在最近的范围内,MicroStrategy将有灵活性以当前评级追求额外的杠杆比特币购买。”

所以,请密切关注这个空间。比特币已经停止了它的死亡螺旋,但仍远低于二月份近$65,000的令人眼花缭乱的高点。随着围绕挖矿的环境担忧不断增加,同时中国加大对加密货币的打击力度,确实感觉到熊市正在逼近。

额外加分

枪支配件制造商取消垃圾债券销售,ESG反弹

美联储正在寻找乐高积木来解释为什么一些价格上涨可能会被证明是暂时的

苏布拉曼尼安与戈鲁布在通胀赌注上的对决:‘不要做胆小鬼’