每周修复:在下一个危机中见,企业信贷机构 - 彭博社

Emily Barrett

美国联邦储备委员会主席杰罗姆·鲍威尔在纽约经济俱乐部活动中讲话,时间为2017年6月1日星期四。如果经济保持在正轨上,鲍威尔呼吁逐步加息,并在今年晚些时候开始缩减资产负债表,尽管他正在关注最近通胀放缓的情况。摄影师:彭博社/彭博社欢迎来到《每周修复》,这份新闻简报在为异常和紧急情况辩护方面经验丰富。-- 艾米丽·巴雷特,亚洲跨资产团队。

美国联邦储备委员会主席杰罗姆·鲍威尔在纽约经济俱乐部活动中讲话,时间为2017年6月1日星期四。如果经济保持在正轨上,鲍威尔呼吁逐步加息,并在今年晚些时候开始缩减资产负债表,尽管他正在关注最近通胀放缓的情况。摄影师:彭博社/彭博社欢迎来到《每周修复》,这份新闻简报在为异常和紧急情况辩护方面经验丰富。-- 艾米丽·巴雷特,亚洲跨资产团队。

告别,企业信贷设施,我们几乎不认识你

美联储有一个极其狡猾的缩减计划。这份新闻简报终于可以透露,让市场不关心资产购买减少的策略是对此进行混淆,直到我们的大脑最终爆炸,每个人都更愿意花费非推特时间观看猫视频和交易AMC。

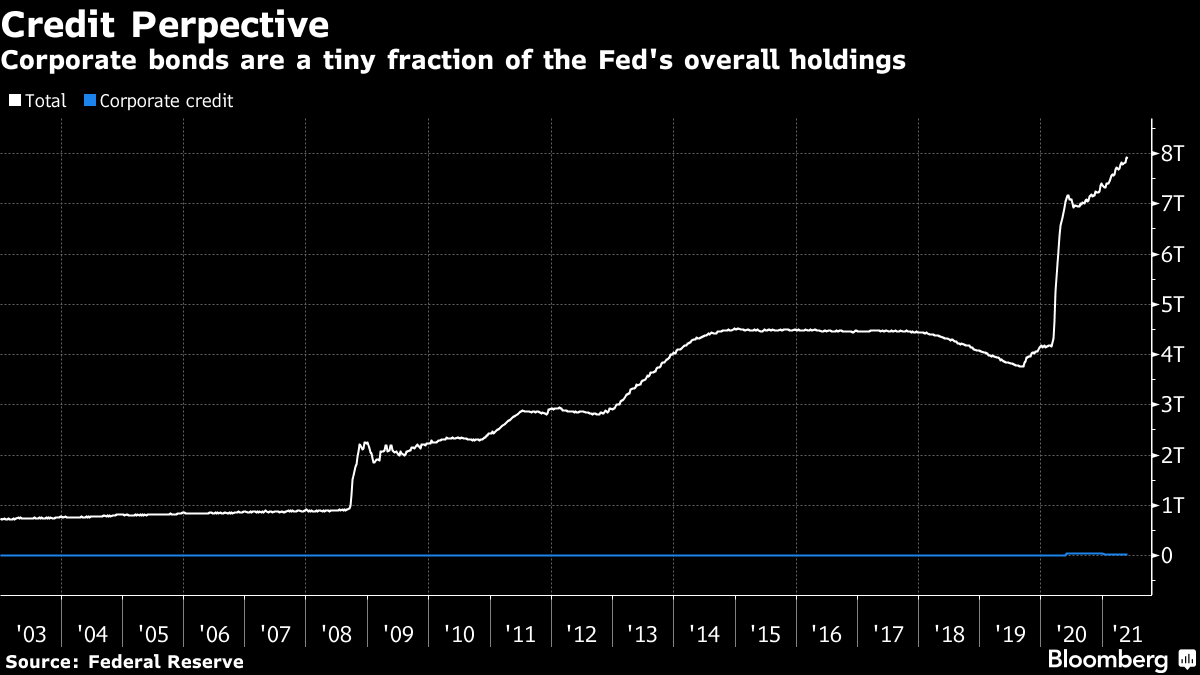

尽管美联储官方未置可否,但在本周,它确实在退出危机模式计划的过程中迈出了一步。中央银行表示,将从周一开始逐步有序地清理其二级市场企业信贷设施,其中包括大约140亿美元的债券和交易所交易基金组合。“逐步和有序”出售。预计该过程将持续到年底。

这并不会让人大吃一惊,尽管一些人感到困惑,因为联邦储备委员会主席过去曾提到可能会采取“买入并持有”策略。中央银行表示,这一举措与货币政策无关。尽管市场倾向于自行决定这类事情,但美国银行的马克·卡巴纳基本上忽略了这一影响,称“我们从联邦储备委员会的评论和最新经济数据中得到了关于缩减前景的更好信号。”

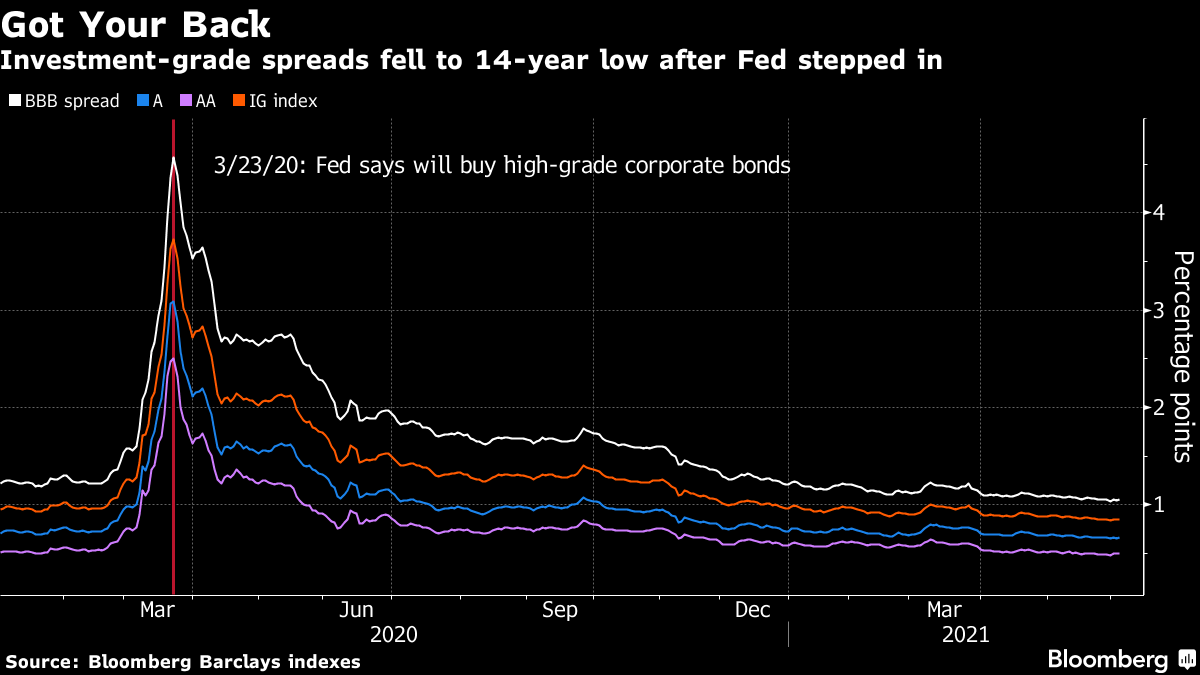

信贷市场对此并不感到意外。毕竟,该机构已于去年底关闭,其使命几乎不可能被视为未完成。这些资产将释放到一个高级债券利差处于14年低点、垃圾债券平均收益率接近上个月创下的3.88%历史低点的市场中。根据加拿大蒙特利尔银行的丹·克里特的说法,这些市场甚至看起来并不特别被拉伸:

“我们认为,由于中央银行愿意通过为企业信贷市场提供支持来阻止未来的降级/违约事件,信贷利差在基本上应该比COVID之前更窄。事实上,这一观点是我们预计2021年信贷利差历史性收窄的核心驱动因素之一。”

(我们更加愤世嫉俗的读者可能会想到,如果联邦储备委员会在任何时候想要开始认真对待杠杆和资产价格的膨胀问题,如果它不持有那么多资产,可能会感到更少的冲突。)

所以在这里,让我们暂停一下,反思一下联邦储备系统在疫情期间救助行动中可能是最具争议的举措。中央银行在某些领域受到了严厉批评,因为它超越了自己的职权范围,挑选了“赢家和输家”,扼杀了价格发现,助长了道德风险…甚至根据杰夫·冈达奇的说法,违反了法律。(注:SMCCF是在财政部长的批准下成立的,并由根据CARES法案提供的资金提供支持。)

所以在这里,让我们暂停一下,反思一下联邦储备系统在疫情期间救助行动中可能是最具争议的举措。中央银行在某些领域受到了严厉批评,因为它超越了自己的职权范围,挑选了“赢家和输家”,扼杀了价格发现,助长了道德风险…甚至根据杰夫·冈达奇的说法,违反了法律。(注:SMCCF是在财政部长的批准下成立的,并由根据CARES法案提供的资金提供支持。)

支持者可能会认为这是一次成功的实验,仅仅因为联邦储备系统没有做什么。实际购买几乎是不必要的,因为该计划的信号效应——直到5月中旬才开始实施——有助于稳定受到严重冲击的市场。远非将联邦储备系统卷入信贷市场并破坏其功能,这些设施可能使决策者能够采取不那么戏剧性的行动。

花旗分析师德鲁·佩蒂特表示:“市场在联邦储备系统甚至介入之前就已经大幅波动。现在他们开始退出,我们有一个非常好的背景,利差很小,利率较高但仍然很低,我们看到美国经济和全球其他地区的复苏和重新开放。”

这也可能有助于让不满的人考虑到纳税人可以从中获得一些补偿。佩蒂特认为,该组合的按市场价值计算的价值表明其ETF持有的利润为1.4亿美元,其中大部分来自其高收益债券组合。

这也可能有助于让不满的人考虑到纳税人可以从中获得一些补偿。佩蒂特认为,该组合的按市场价值计算的价值表明其ETF持有的利润为1.4亿美元,其中大部分来自其高收益债券组合。

顺便说一句,对于务实的美联储批评者来说,与中央银行在次级危机中高度争议的干预所获得的收益相比,这只是个微不足道的数目。纽约联邦储备银行积累了三个糟糕资产组合,以促成摩根大通拯救熊斯登和广受诟病的美国国际集团救助。当它最终出售了最后一批这些证券时——在雷曼兄弟倒闭10年零3天后——中央银行报告的净收益超过120亿美元,“以造福美国公众”。

更棘手的问题是先例:如果情况恶化到足够糟糕,美联储可以再次这样做。也就是说,只要它能够满足《联邦储备法》第13.3条的要求——在“异常和紧急情况”下,由五名理事投票和财政部长批准。

无论下一次危机何时到来,如果上一次没有让财政部亏本,那么提出另一个信贷设施的理由可能会更容易一点。

通货膨胀真实存在的地方

在发达世界考虑这种复苏带来的通货膨胀是否会逗留太久的同时,新兴市场的压力开始显现。全球食品价格连续上涨了12个月,使联合国的一个衡量指标达到十多年来的最高点。

这对于那些已经在这场大流行中挣扎着应对财政困难和有限社会安全网的最贫困的进口依赖型国家来说尤为艰难。这可能会促使更多的中央银行采取收紧政策,以遏制价格上涨的螺旋压力。农产品在新兴市场的核心通胀中占比比发达国家更大,正如我们的专栏作家约翰·奥瑟斯上个月所写的那样,食品在印度的消费支出中占比近30%,而在美国仅为6.4%。

利率市场明显反映了这种风险。从南非到墨西哥和韩国,交易员正在押注利率加息的速度会比经济学家在彭博调查中设想的要快,根据我们的记者 Netty Ismail 和 Karl Lester M. Yap 的报道。

利率市场明显反映了这种风险。从南非到墨西哥和韩国,交易员正在押注利率加息的速度会比经济学家在彭博调查中设想的要快,根据我们的记者 Netty Ismail 和 Karl Lester M. Yap 的报道。

从高盛的 Caesar Maasry 和 Davide Crosilla 的研究来看,这可能有一线希望。他们注意到,在新兴市场普遍加息的最近时期,新兴市场股票和信贷往往会受到影响,这并不奇怪。但有一个重要的条件:

“新兴市场进行已经被利率市场定价的加息周期,会获得更强劲的回报,并且通常表现与同行业者持平。”

具体来说,分析师发现,如果加息周期带来了半个百分点或更多的意外收紧,个别新兴市场资产将受到影响。

目前,高盛统计了七家中央银行,利率市场预测它们在未来一年内将加息,平均加息幅度超过50个基点,而该行自己的预测只有一两次加息。

新兴市场利率市场上过于鹰派的倾向吸引了像安联 Bernstein 新兴市场债务主管 Shamaila Khan 这样的人进入当地市场 —— 她青睐南非、墨西哥和俄罗斯。而汇丰银行的 Andre de Silva 则担心通货膨胀和利率上升的影响,他预计,发展中国家部分地区疫情的残酷回升将抑制央行行动,并将重点放在巴西、南非和波兰。

然后还有像花旗银行的大卫·卢宾(David Lubin)这样的资深人士,他认为全球市场力量支撑着对发展中国家资产的需求,并帮助保持它们对资本市场的准入。在最近的IMF博客上的采访中,他强调了美国实际利率为负的引人注目效应:

“卫生危机的规模如此毁灭性,以至于可能会有任意数量的结果。但是自3月下旬以来美国实际利率的崩溃至关重要——40年的历史告诉我们,当这种情况发生时,资本会被推向新兴经济体。

按照任何历史标准,保持为负的10年期美国国债收益率是荒谬的低。只要情况保持不变,重大资本外流的威胁应该能够得到控制。”

房间里的巨大绿色大象

最后,关于乔·拜登总统对可持续美国未来的计划,有一些不太全面的地方。

支出是绿色的,但资金明显是米色的。财政部长珍妮特·耶伦(Janet Yellen)本周在经济合作与发展组织赞助的虚拟会议上表示,政府呼吁私人资本流向绿色基础设施。然后还有税收和国债。

我们的记者利兹·卡波·麦科密克(Liz Capo McCormick)和约翰·艾因格(John Ainger)本周指出,巴黎俱乐部的浪子明显缺席了越来越多发行绿色债券的国家队伍。21万亿美元的国债市场中没有任何与资助环保项目有关的债务。财政部甚至还没有公开探讨可持续发行的话题,而财政部往往需要很长时间来考虑对其债务组合的变化——美国至少已经考虑发行百年债券十年了。

政府的沉默在明显增长的投资者对道德投资的兴趣背景下令人困惑,这可能会导致发行量创下新纪录,达到约7000亿美元,根据TD证券的Gennadiy Goldberg。欧洲仍然处于领先地位,以欧元计价的供应量比去年同期增长了170%。英国、加拿大和加纳等国家正在准备发行首次绿色主权债券。德国、法国和意大利已经进入市场。在美国,市政发行人处于先锋地位,特别是华盛顿和纽约的交通管理局。由Dominic Kini领导的汇丰银行分析师团队认为,如果拜登政府重新启动奥巴马总统在2009年倡导的“建设美国债券”计划——联邦政府将支付该计划下发行的债券利息的35%——市政供应至少有可能迅速增加。

额外奖励积分

加密对环境有害,呸。现在你的电动汽车可以挖矿。而我们正好有适合这样做的停车位。

中国如何击败美国成为无可争议的太阳能冠军

即将成为父亲的男士们,不要阅读:当男性出现怀孕症状时

跟随一滴雨滴流向大海。