每周修正:传递通胀接力棒 - 彭博社

Emily Barrett

从左到右,前国际货币基金组织(IMF)总裁、即将出任欧洲央行(ECB)主席的克里斯汀·拉加德(Christine Lagarde)坐在法国总统埃马纽埃尔·马克龙(Emmanuel Macron)、德国总理安格拉·默克尔(Angela Merkel)和即将卸任欧洲央行(ECB)主席的马里奥·德拉吉(Mario Draghi)旁边,参加2019年10月28日周一在德国法兰克福举行的德拉吉告别仪式。摄影师:彭博社/Bloomberg欢迎阅读《每周要闻》,怀疑缩减购债引发的市场恐慌将被推特传播。— 艾米丽·巴雷特(Emily Barrett),跨资产记者/编辑

从左到右,前国际货币基金组织(IMF)总裁、即将出任欧洲央行(ECB)主席的克里斯汀·拉加德(Christine Lagarde)坐在法国总统埃马纽埃尔·马克龙(Emmanuel Macron)、德国总理安格拉·默克尔(Angela Merkel)和即将卸任欧洲央行(ECB)主席的马里奥·德拉吉(Mario Draghi)旁边,参加2019年10月28日周一在德国法兰克福举行的德拉吉告别仪式。摄影师:彭博社/Bloomberg欢迎阅读《每周要闻》,怀疑缩减购债引发的市场恐慌将被推特传播。— 艾米丽·巴雷特(Emily Barrett),跨资产记者/编辑

接力棒的传递

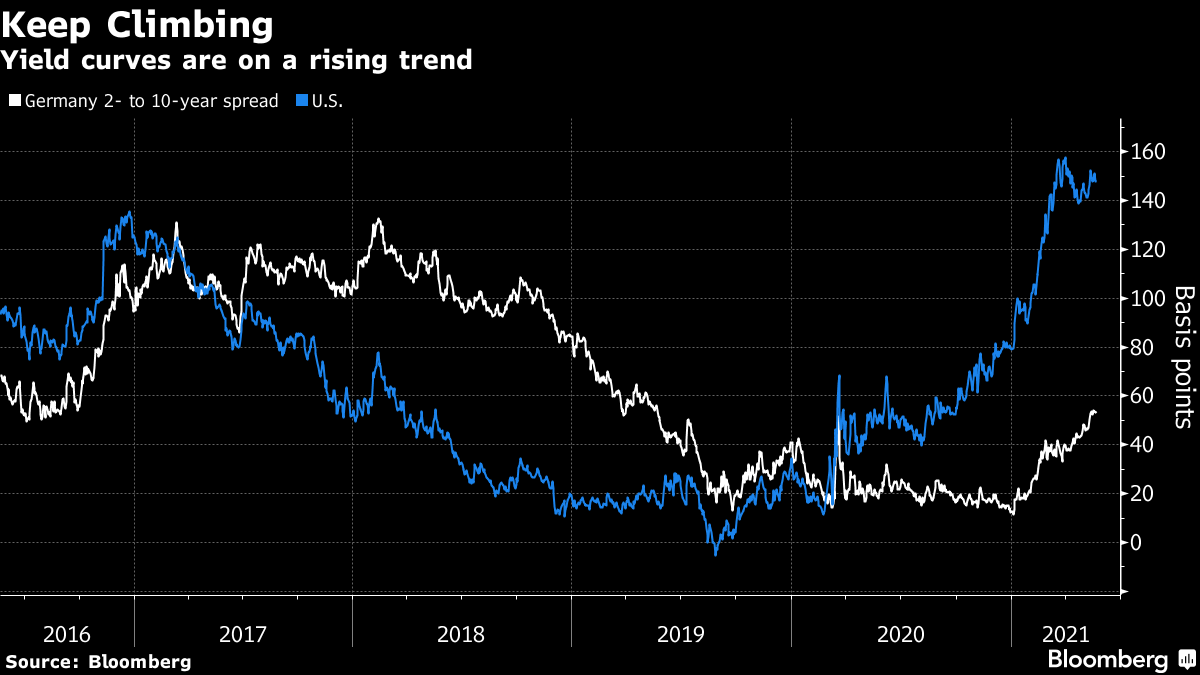

有一段时间,做空欧洲核心政府债券是新的“寡妇制造者”交易。但现在不再是。

欧洲正在引领今年早些时候席卷全球的政府债券抛售浪潮。随着美国国债收益率在第一季度的快速上升后稳定下来,德国国债的收益率继续攀升。从最近的拍卖情况来看,对德国债券的需求明显下降。本周德国出售的10年期债券遭遇了一年多来最冷淡的接待。

对于很快会有所减弱的支持的预期至少部分地导致了这一暴跌。随着疫苗接种进展和经济数据的好转,欧洲央行很难再为大流行时期的政策做出合理解释。到目前为止,它仍然坚持全球央行的说辞,即最近价格压力的上升是暂时的。但从德国央行行长詹斯·魏德曼(Jens Weidmann)更加鹰派的评论来看,德国央行可能很难忽视消费价格超过目标的情况,尤其是在这个接近百年超通胀纪念的国家。

德国的选举距离只有四个月,有人认为政治也在助长债券市场的困境。有人谈论说,随着绿党在一些民调中的崛起,德国国债可能会受到影响,因为人们对政府支出增加的预期也在上升,而现任总理安格拉·默克尔的保守联盟正在失去支持。

这种将复苏/通胀接力棒交给欧洲的举措已经在世界主要主权市场的投资者中引发了某种程度的轮换。施罗德投资管理公司的固定收益投资组合经理凯莉·伍德(Kellie Wood)是那些已经将他们在美国的轻仓位转移到英国和欧洲的人之一。“欧洲央行将会处于一个收益率随着非常健康的增长和通胀结果而上升的阶段,这是我们几十年来在欧洲从未见过的情况,”她说。

高盛预计欧洲央行将在六月会议上宣布其疫情计划下购买规模的“适度”缩减。在德国收益率上升方面,高盛也是其中预测最为激进的之一,称十年期收益率可能在第三季度达到0%,如果不是更早的话。对彭博最新调查做出回应的大多数策略师认为,德国的十年期收益率将在2022年第三季度左右首次转为正值,这是两年来的首次。

高盛预计欧洲央行将在六月会议上宣布其疫情计划下购买规模的“适度”缩减。在德国收益率上升方面,高盛也是其中预测最为激进的之一,称十年期收益率可能在第三季度达到0%,如果不是更早的话。对彭博最新调查做出回应的大多数策略师认为,德国的十年期收益率将在2022年第三季度左右首次转为正值,这是两年来的首次。

观者的眼光

那么,这将如何影响世界最大的债券市场的利率?尽管消费者价格通胀自上世纪80年代以来出现了最强劲的月度增长,但仍然徘徊不前。

尽管如此,一些更敏锐的观察者有着更焦虑的解读。根据彭博社观点专栏作家、安联集团首席经济顾问莫哈默德·埃尔-埃里安的说法,市场“理所当然地担忧”联邦储备委员会的容忍度。如果你问比尔·达德利,他可能认为整个曲线的重置可能会更高。这位前纽约联邦储备银行行长认为,为了遏制未来几年的通胀,央行将不得不将目标利率提高至3%或更高,如果政府继续进行赤字融资,10年期收益率可能会超过4%。

目前,我们正处于观望状态。美国的缩减讨论已经有所降温,本月初出人意料地发布了一份就业报告,这在一定程度上减轻了四月会议纪要的后续发布所带来的冲击。在四月会议纪要中,一些官员显然表示“在即将召开的会议中开始讨论调整资产购买速度计划可能是合适的”。一些人将这一显而易见的评论视为卖出的信号,但这仅仅在于这个话题可能正在变得更容易接近 -- 尽管不一定更紧迫 -- 在决策者中间。

在这种环境中定位是一个棘手的问题,因为美国的复苏交易在很大程度上已经停滞,信贷利差仍然相对较小,流动性仍然充裕。“真正发生变化的一个风险溢价 -- 并且这在中央银行实施政策的方式中得到了承认 -- 是期限溢价。因此,曲线变得更陡,远远更陡,”Pimco亚太投资组合管理联席主管罗伯特·米德说。

“目前,我们在全球的一个策略是保持一些相当一致的曲线陡化头寸,”他说,这符合“在存在一些不确定性关于复苏的路径和速度的环境下。”

因此,大规模缩减辩论继续进行。它在Fintwit-tersphere的更严肃领域引起了一些争议。国际经济研究所的亚当·波森认为,美联储距离缩减还有很长的路要走,并预计在2023年上半年加息前不到四个月会有动作。这一观点受到了国际金融协会首席经济学家罗宾·布鲁克斯的反对,他表示市场条件已经成熟进行缩减。也就是说,经济增长前景改善和10年期实际收益率低水平的组合让人想起了2013年,就在时任主席本·伯南克暗示即将开始“缩减恐慌”的时刻。可能已经达成了一项赌约,所以我们将在杰克逊霍尔的网络摄像头旁边吃爆米花。

因此,大规模缩减辩论继续进行。它在Fintwit-tersphere的更严肃领域引起了一些争议。国际经济研究所的亚当·波森认为,美联储距离缩减还有很长的路要走,并预计在2023年上半年加息前不到四个月会有动作。这一观点受到了国际金融协会首席经济学家罗宾·布鲁克斯的反对,他表示市场条件已经成熟进行缩减。也就是说,经济增长前景改善和10年期实际收益率低水平的组合让人想起了2013年,就在时任主席本·伯南克暗示即将开始“缩减恐慌”的时刻。可能已经达成了一项赌约,所以我们将在杰克逊霍尔的网络摄像头旁边吃爆米花。

现在我们转向我们的利率专家斯蒂芬·斯普拉特,他正在关注全球政策大规模解除的下一步…

你能慢多少

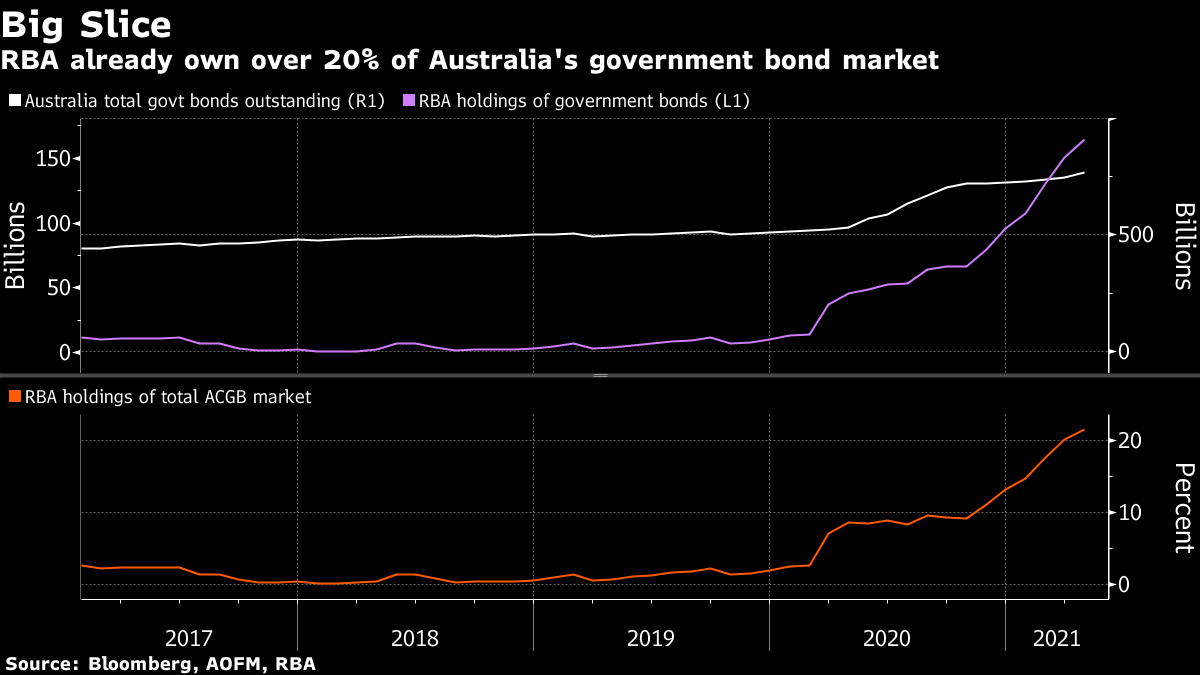

缩减讨论已经传到了澳大利亚,但经济数据将决定讨论能走多远。

央行已经将其7月会议列为可能是今年的重要事件。政策制定者将决定下一步的债券购买措施,以及是否将收益率曲线控制计划扩展到新的三年期债券,从而延长其对低利率的承诺。

购买速度放缓非常有可能。上周政府预算指出,随着疫情支持计划的逐渐结束,资金需求将下降,因此需要出售的债券将减少。出售的债券越少,央行就需要购买的债券也就越少,以产生相同的支持效果。简而言之,这对于……嗯,澳元来说是更高的回报。

此外,央行已经拥有债券市场五分之一以上的份额,而且这一份额每周都在增加。澳大利亚储备银行副行长盖伊·德贝尔在本月早些时候的一次讲话中表示,RBA意识到其债券购买不会通过过多购买导致市场功能紊乱。因此,迹象已经显而易见。

经济朝着央行实现充分就业和可持续通胀目标的进展当然将决定债券购买减少的速度。本周发布的最新劳动力市场报告表面上看起来是一个挫折,雇主在4月份裁员,而不是预期的增加。

经济朝着央行实现充分就业和可持续通胀目标的进展当然将决定债券购买减少的速度。本周发布的最新劳动力市场报告表面上看起来是一个挫折,雇主在4月份裁员,而不是预期的增加。

事实可能并不像看起来那么糟糕。首先,复活节假期正好在主要参考期内,似乎影响了报告。其次,4月是全国旗舰就业支持计划“JobKeeper”到期后的第一个完整月。如果这些混淆因素消失,就业再次增长,那么7月的缩减可能会变成一个问题,即他们可以走得有多慢。

奖励积分

摩根士丹利的新守卫并不那么新

世界超级明星公司变得更大、更科技化,更具中国特色

$ASS币亿万富翁:来自加密狂潮边缘的故事

以及来自Snap Judgment宝库的扣人心弦的故事:海洋义勇军追捕海上最臭名昭著的偷猎者