每周修正:规避缩减问题,持续时间赌注取消 - 彭博社

Emily Barrett

欢迎来到《每周修复》,这份通讯看到了所有这些缩减恐慌谈话中的伪命题。--Emily Barrett,亚洲跨资产编辑/记者

欢迎来到《每周修复》,这份通讯看到了所有这些缩减恐慌谈话中的伪命题。--Emily Barrett,亚洲跨资产编辑/记者

缩减的味道…

英格兰银行:“这个操作性决定不应被解释为货币政策立场的改变。”

明白了。

英格兰银行亲切地被称为“纱丁街的老夫人”,听起来有点像她在考虑剪断围裙带。也就是说,政策制定者宣布他们每周购买的债券数量将会减少。 实际上少了大约10亿英镑。

如果这让任何人感到惊慌,他们还表示,当前计划的规模不变,为1500亿英镑(2090亿美元)。上面的声明明确表示这不是缩减。

我们准备用鸭子测试来验证这一点。如果它嘎嘎叫、在池塘里游泳,或者被Hugh Fearnley-Whittingstall用香叶和芹菜棒填充,那就再没有比鸭子更像的了。(注意:避免菠萝食谱,看起来很糟糕)

英格兰银行较小的每周购买量(34亿英镑)意味着该计划可能会延长到年底,而不仅仅是到11月初。但也有可能,如果一切顺利(抱歉--这个比喻快结束了),这位夫人可能会在8月再次剪一下。

主要发达市场央行紧急政策调整的最新迹象之所以引人注目,是因为它没有做什么。就像加拿大央行上个月宣布更明确的缩减一样,没有引发恐慌。

当然,全球市场可能只是在屏住呼吸,看着美国继续回避这个问题。八年前的这个月,全球收益率飙升,风险资产下跌,是因为时任美联储主席本•伯南克暗示央行可能开始削减危机时代的债券购买计划。债券承受了那场动荡的主要冲击,伯南克讲话后的一个月内,美国国债收益率飙升了50个基点。在同一时期,MSCI新兴市场指数下跌了14%,纳斯达克100指数下跌了4%。

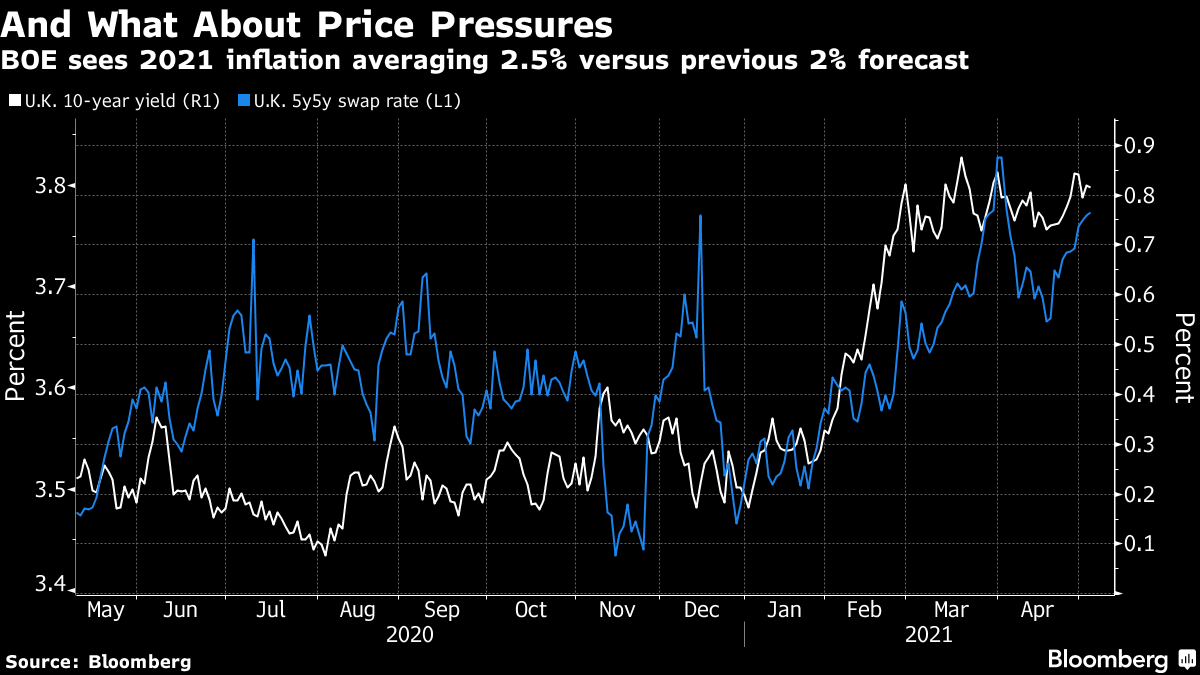

然而,本周,由于英国央行表示在没有明显经济复苏迹象之前不会加息,英国国债实际上表现优于德国国债和美国国债。货币市场继续稳定地定价加息,2022年8月增加了11个基点。这表明鸽派信息传达得多么成功,交易员们甚至忽略了英国央行的增长预期升级,我们的记者露西·米金称之为“巨大”,今年从5.1%上调至7.3%。英国通胀率维持在相当低的水平,根据最新数据,年度通胀率约为0.7%,尽管预期已经大幅上升。

对英国央行相对轻松的接待对于其他考虑调整危机模式政策设置的央行来说是令人振奋的。澳大利亚将于7月决定是否将其收益率曲线控制政策的目标转移到最近发行的债券上——如果不这样做,这可能会给市场发送鹰派信号。本周,澳大利亚副行长盖伊·德贝尔在联邦储备银行常见的高利率条件不太可能在2024年之前得到满足的说法上加了一点小变化:

对英国央行相对轻松的接待对于其他考虑调整危机模式政策设置的央行来说是令人振奋的。澳大利亚将于7月决定是否将其收益率曲线控制政策的目标转移到最近发行的债券上——如果不这样做,这可能会给市场发送鹰派信号。本周,澳大利亚副行长盖伊·德贝尔在联邦储备银行常见的高利率条件不太可能在2024年之前得到满足的说法上加了一点小变化:

“经济状况是政策制定的关键因素,而不是日历。”

如果央行能够协调他们的信息,显然会有所帮助。欧洲央行甚至可能在周五透露了一些线索,理事会成员马丁斯·卡扎克斯表示,放缓购买决定可能会在下个月就出台。

挪威本周毫不掩饰地表示计划在今年晚些时候将政策利率从零上调,成为自疫情爆发以来首个开始加息周期的发达国家央行。

这种有序但渐进的全球政策逆转趋势对于基于宏观因素的投资者来说是梦寐以求的事情,据MFS国际公司伦敦固定收益部门主管皮拉尔·戈麦斯-布拉沃表示。

“在多资产投资中令人兴奋的是,我们知道会出现错位,因为并非所有央行都会善于应对退出。因此,波动性将会回归,而并非所有资产类别都定价能够应对波动期。”她说。

房间里的860亿英镑鸭子

美联储目前还没有考虑缩减购买规模,但一些政策制定者正在发出信号。他们建立的案例集中在金融稳定风险上。

“我们现在正处于观察金融市场中的过度和不平衡之际,”达拉斯联邦储备银行行长罗伯特·卡普兰在4月30日表示。“我非常关注这一点,这就是为什么我认为在最早的机会上,我们应该开始讨论调整这些购买的原因。”

卡普兰似乎是第一个在这个合唱团中。波士顿联邦储备银行行长埃里克·罗森格伦本周告诉彭博电视台,也许繁荣的美国抵押贷款市场不需要太多帮助。在美联储每月购买的1200亿美元中,大约有400亿美元是针对抵押债券的,因此也许可以猜测,如果中央银行打算削减,可能会从这里开始。

而中央银行最新的半年度金融稳定报告似乎比往常更加大胆。美联储用生硬的措辞表达了市场观察者们一直担心的事情,这些人可能并不是 Reddit 上派对中的焦点。模因股和 SPAC IPOs 多次被提及,作为“股票投资者中高于典型风险偏好的证据。”

“估值过高与企业负债率非常高的结合需要密切关注,因为可能会放大重新定价事件的影响,”美联储理事拉埃尔·布雷纳德在报告附带的声明中说。

所有这些都发生在我们听到美联储主席杰罗姆·鲍威尔在四月份新闻发布会上提到市场中“泡沫”部分之后。

市场似乎迄今为止对它们的过度和这些关切的表达持平,波动性低,金融条件仍然是有史以来最宽松的。

但交易员似乎悄悄地将目光投向了可能在美联储每年在怀俄明州杰克逊霍尔举行的风景如画的年会上宣布缩减的可能性。这是根据我们的利率专家斯蒂芬·斯普拉特和埃德·博林布鲁克一直在关注的欧洲美元市场上的大量期权头寸来判断的。这次赌注是关于在2024年9月之前加息速度比预期更快,它将在美联储会议结束后到期。

持续押注断断续续

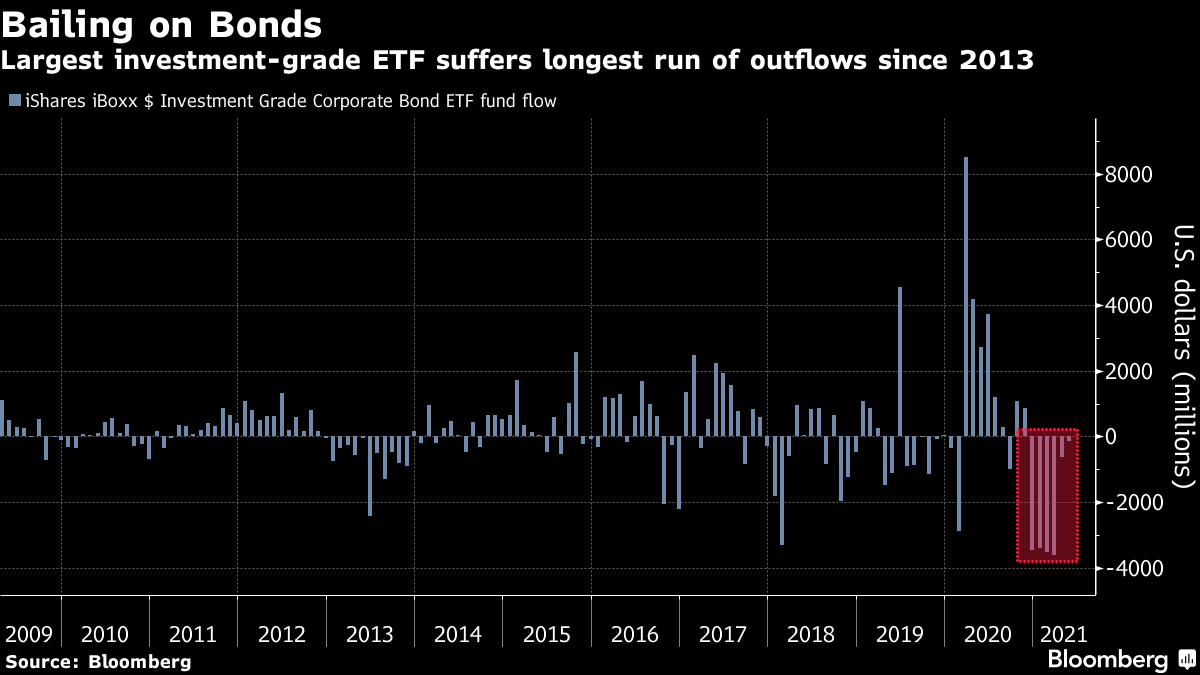

与怀俄明鲸鱼相反,市场的另一端出现了其他紧缩意识的迹象(但没有暴怒的迹象)。这就是对持续期的热情减退。投资者一直在回避那些最容易受到上升利率损失影响的债券,也就是那些到期时间较长、质量较高、收益率已经微不足道的债券。在基准彭博巴克莱综合指数上,持续期风险接近历史高点:

这一指数系列显示,上季度美国政府债券在曲线的远端创下了有记录以来的最严重损失,接近14%。持有高持续期债券的投资者已经用行动表达了他们的看法,因为最大的投资级交易所交易基金已经连续第六个月出现资金流出 - 这是自2013年紧缩恐慌年以来最长的连续流出。

这一指数系列显示,上季度美国政府债券在曲线的远端创下了有记录以来的最严重损失,接近14%。持有高持续期债券的投资者已经用行动表达了他们的看法,因为最大的投资级交易所交易基金已经连续第六个月出现资金流出 - 这是自2013年紧缩恐慌年以来最长的连续流出。

目前最糟糕的时期可能已经过去,因为资金外流至少已经放缓。最近几周,曲线的长端已经稳定下来,因为市场似乎已经将围绕拜登总统的刺激提议出现的更乐观的增长预期计入价格。随之而来的有关通胀风险的热议已经平息。这使得像北方信托资产管理这样的反向投资者大胆地加大了对持续期的投资,他们认为美国10年期基准利率在今年剩下的时间里将一直保持在远低于2%的范围内。

目前最糟糕的时期可能已经过去,因为资金外流至少已经放缓。最近几周,曲线的长端已经稳定下来,因为市场似乎已经将围绕拜登总统的刺激提议出现的更乐观的增长预期计入价格。随之而来的有关通胀风险的热议已经平息。这使得像北方信托资产管理这样的反向投资者大胆地加大了对持续期的投资,他们认为美国10年期基准利率在今年剩下的时间里将一直保持在远低于2%的范围内。

但摆脱持续风险的广泛趋势仍然明显。 MFS的戈麦斯-布拉沃(Gomez-Bravo)是那些偏爱垃圾债券的人之一,因为它们对利率敏感性较低。此外,她预计,如果我们确实处于信贷周期的早期阶段,例如您通常会在复苏时期看到的情况,当增长持续增长且违约可能性较低时,它们可能会在缩减中表现更好。

尽管如此,她警告说,资产类别近年来发生了变化。这不仅仅是因为高收益不再高收益。“有趣的是,高收益债券存在对持续时间的恐惧,”戈麦斯-布拉沃说,因为上一次危机导致评级下调,更多的投资级发行人(倾向于拥有较长到期债务)进入了垃圾债券市场。除了那些堕落的天使外,风险更高的信用在某些情况下已经能够利用创纪录的低利率延长其借款的到期日。

额外奖励分

从其社交媒体资料来看,这座价值25万美元的 鱿鱼雕像 可能已经赚回了成本

一个 编织社区的解体。

在埃隆·马斯克(Elon Musk)主持《周六夜现场》之前:火星实际上可能是 可行的… 那么我们是否应该 开始认真对待不明飞行物?