每周修复:剥皮政策猫;真实收益茶叶 - 彭博社

Katie Greifeld

华盛顿特区的马里纳S.埃克尔斯联邦储备大楼。

华盛顿特区的马里纳S.埃克尔斯联邦储备大楼。

摄影师:塞缪尔·科伦/Bloomberg。

欢迎来到每周修复,这份从不炒作的通讯。我是跨资产记者凯蒂·格雷菲尔德。

无论如何,你都完蛋了

剥皮的方法有多种,而世界上最强大的中央银行在正常化政策方面至少有两种方式让自己陷入困境。

美联储四月份的会议按部就班:利率不变,资产购买稳定,尽管经济和劳动力市场“已经加强”,但决策者们不会很快撤回支持。主席杰罗姆·鲍威尔在新闻发布会上有很多机会明确表态,在一开始就被问及是否是时候开始讨论缩减购债。答案是:不。

自然地,美联储的大规模债券购买,再加上其新的基于结果的通胀方法,一直是无休止辩论的话题。随着美国经济数据飙升(在很大程度上得益于基本数学),而且至少在美国,生活开始恢复正常,这场对话变得更加激烈。在这种背景下,美联储危机水平的资产购买可能看起来过于极端。正如彭博社的迈克尔·麦基在本周的新闻发布会上问到的那样,我们每个月花1200亿美元能得到什么,而我们不能用更少的钱得到呢?

这就引出了第一个问题。剑桥大学女王学院的校长、彭博观点专栏作家莫哈默德·埃尔-埃里安(Mohamed El-Erian)已经成为一个充满激情的批评者。他在本周的一篇专栏中辩称,美联储应该开始缩减购债——但不会这样做——而且不采取行动会导致通胀和金融不稳定。埃尔-埃里安在本周与我和彭博观点专栏作家布莱恩·查帕塔(Brian Chappatta)在 Clubhouse 上的对话中重申了这一观点,他表示,美联储等待开始缩减的时间越长,决策者以后可能就越难“刹车”。

这就引出了第一个问题。剑桥大学女王学院的校长、彭博观点专栏作家莫哈默德·埃尔-埃里安(Mohamed El-Erian)已经成为一个充满激情的批评者。他在本周的一篇专栏中辩称,美联储应该开始缩减购债——但不会这样做——而且不采取行动会导致通胀和金融不稳定。埃尔-埃里安在本周与我和彭博观点专栏作家布莱恩·查帕塔(Brian Chappatta)在 Clubhouse 上的对话中重申了这一观点,他表示,美联储等待开始缩减的时间越长,决策者以后可能就越难“刹车”。

但也有来自第二个问题的观点,即美联储永远没有机会刹车。这是 PGIM 固定收益的迈克尔·柯林斯(Michael Collins)的观点——美国的增长现在正处于峰值,通胀不会持续足够长的时间高涨,以至于美联储无法从零利率上调。

“他们对通胀的时钟将在明年开始滴答作响,”高级投资组合经理柯林斯在接受彭博电视采访时表示。“随着通胀在第二、第三或第四年开始回落,而增长在这里达到峰值,也许在两三年后开始恢复到 2% 或低于 2% 的增长,美联储等待加息的时间太长,以至于他们无法做出反应。”

柯林斯表示,美联储将首先开始缩减购债,“让这种情况持续一年左右”,然后再考虑调整利率。

柯林斯表示,美联储将首先开始缩减购债,“让这种情况持续一年左右”,然后再考虑调整利率。

当然,美联储并不是每个月都以一时兴起购买价值1200亿美元的资产。数百万美国人仍然失业,而美国以外的疫情形势依然严峻,威胁着全球增长。但即使是鲍威尔本人也承认,市场看起来“ 有点泡沫”,部分原因要归功于美联储的政策。

夏天永不结束

但这是一份固定收益通讯,所以我们还没有讨论完通货膨胀。幸运的是,这是所有人都想谈论的话题。根据美银证券公司的量化研究团队的数据,企业盈利电话会议中提到“通货膨胀”一词的次数已经翻了三倍。理由充分:我们才进入美国报告期的几周,但已经有像墨西哥卷饼连锁店Chipotle Mexican Grill Inc.到尿布制造商宝洁公司等公司表示他们正在 提高价格,因为上涨的成本开始挤压利润。

事实上,所有实物商品的价格似乎都在上涨。木材价格的激增令人惊叹,粮食价格正在飙升,铜价本周首次突破每公吨1万美元,创下2011年以来的最高纪录。这推动了彭博商品指数4月份几乎上涨了8%,有望成为自2016年以来最大的月度涨幅。

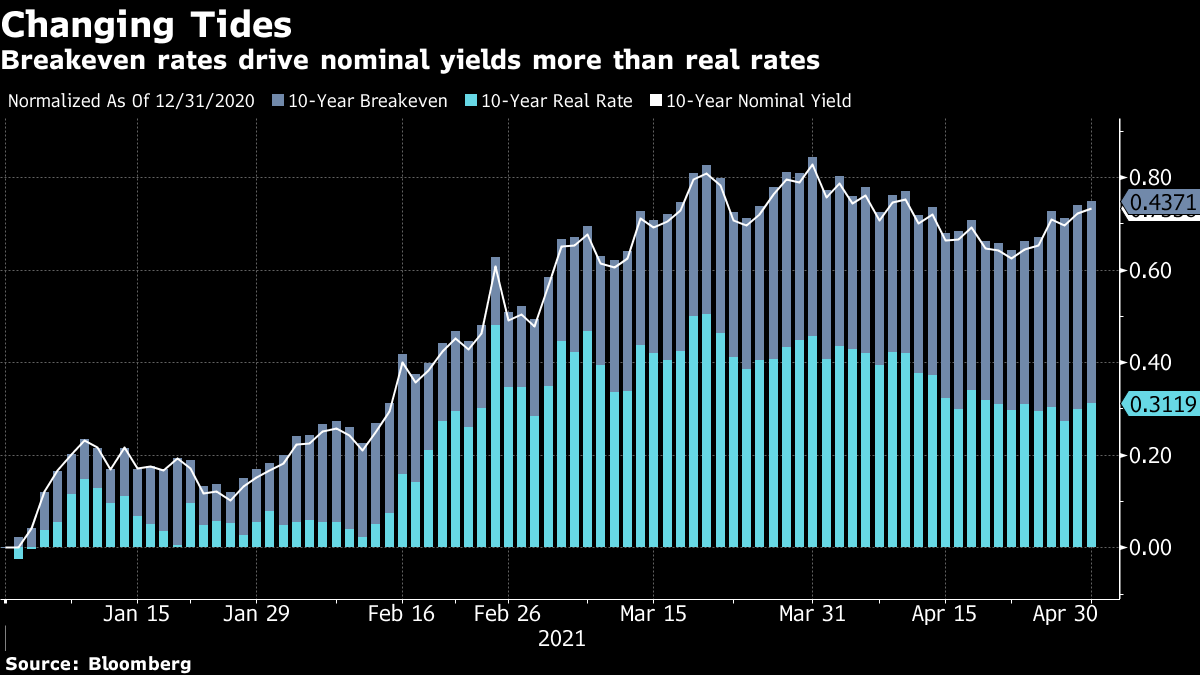

通胀预期利率讲述了一个 相似的故事。10年期的预期利率本周上升到约2.46%,自2013年以来最高。通胀预期的飙升推动了国债收益率的上升,标准的10年期收益率在数周的低迷后又回升至1.66%。这与今年早些时候的情况不同,当时上升的实际利率推动了名义收益率的上升。

事实上,10年期实际收益率——剔除通胀影响,仅反映增长预期——悄然走向自七月以来的最大月度下跌。即使是在三月份的就业报告大爆发以及随后一系列乐观数据之后,这种情况仍在持续。

事实上,10年期实际收益率——剔除通胀影响,仅反映增长预期——悄然走向自七月以来的最大月度下跌。即使是在三月份的就业报告大爆发以及随后一系列乐观数据之后,这种情况仍在持续。

但沿着华尔街上下的经济学家警告称,美国的增长正逼近历史上最激烈的经济反弹之一的高点。高盛等机构预计,本季度增长将达到顶峰,然后趋于稳定。从本月实际利率的下降来看,债券交易员也持相同观点。

“这与随着复苏变得更加明显而增长预期下降有关,”蒙特利尔银行资本市场策略师伊恩·林根在一封电子邮件中写道。“通胀预期处于高位,因为美联储已承诺暂时保持宽松政策(继续刺激通胀),但海外疫情后的全球增长预期继续受到限制。”

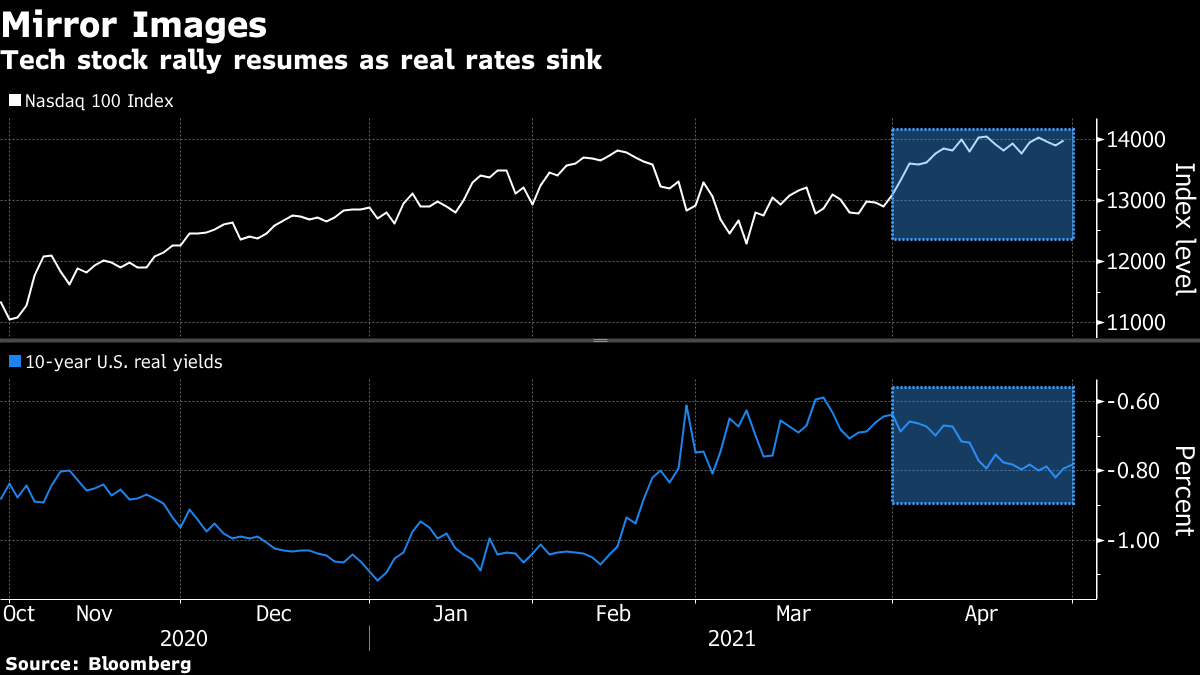

这使得跨资产市场的格局与2020年下半年非常相似。回想一下,自八月初触底至仅为50个基点后,10年期国债收益率开始上升,因为通胀预期再次为通胀保值带来活力。然而,实际收益率仍保持在创纪录低位,意味着除通胀外的债券回报为负。这激发了科技股和市场更具投机性的领域的令人惊叹的涨势。

二月份实际利率的上升使从比特币到SPACs再到高估值科技股的一切都受到了影响,但看起来形势正在发生变化。再次,实际收益率正在稳定,因为预期通胀推动了国债收益率上升。TD证券的Priya Misra表示,低实际利率对风险资产是个好消息,并应该限制名义收益率最近的上涨,这可能是大科技公司所需的催化剂,因为纳斯达克100指数接近历史高位。

二月份实际利率的上升使从比特币到SPACs再到高估值科技股的一切都受到了影响,但看起来形势正在发生变化。再次,实际收益率正在稳定,因为预期通胀推动了国债收益率上升。TD证券的Priya Misra表示,低实际利率对风险资产是个好消息,并应该限制名义收益率最近的上涨,这可能是大科技公司所需的催化剂,因为纳斯达克100指数接近历史高位。

把你最好的垃圾带给我

又到了信用利差能降到多低的一轮。本周最令人费解的数据来自垃圾债券市场最高风险的领域。正如彭博新闻的Molly Smith所记录的,CCC级债券的风险溢价本周跌破了500个基点 -- 过去20年中只有两次出现过这一水平。正如下图所示,这两次都没有带来愉快的时光。

本简报在过去几个月一直对垃圾市场变得多么火爆感到惊叹。发行量一直很高,而持续的涨势已经使“高收益”这个称号变成了一个误称。但即使估值已经被拉伸到了极限,富国银行仍然认为仍然可以找到价值。

“信用基本面还可以,而三C市场与消费者自由支配复杂相关度很高,据所有报道,消费者实际上可以花掉口袋里的美元,这应该在短期内带来相当大的好处,”该公司信用策略负责人Winifred Cisar在彭博电视采访中说道。“三C超过5%感觉像是一个相当具有吸引力的交易,特别是如果通胀压力将使市场中那些低收益、高质量领域的实际收益率感觉相当糟糕的话。”

“信用基本面还可以,而三C市场与消费者自由支配复杂相关度很高,据所有报道,消费者实际上可以花掉口袋里的美元,这应该在短期内带来相当大的好处,”该公司信用策略负责人Winifred Cisar在彭博电视采访中说道。“三C超过5%感觉像是一个相当具有吸引力的交易,特别是如果通胀压力将使市场中那些低收益、高质量领域的实际收益率感觉相当糟糕的话。”

注:一切都归结于实际收益率。

值得一提的是,我们正在处理与过去几年完全不同的垃圾债券市场,这有助于将这场激烈的涨势理解得更为合理。花旗分析师进行了数据分析,发现BB评级债券目前占彭博巴克莱高收益指数的53%,而2007年中期为37%。另一方面,CCC级债务仅占指数的13%,而2007年为19% -- 这意味着随着供应的减少,至少对于信用市场风险最高的债券而言,基本面正在改善。

“自2007年5月以来,市场发生了实质性变化,”花旗分析师迈克尔·安德森和菲利普·多布里诺夫在上周的一份报告中写道。“你不需要查看评级细分就能知道,如今的高收益市场质量是有史以来最高的。”

额外奖励

杰米·戴蒙正在向他的华尔街同行发出信息:是时候让员工回到办公室了。

鲑鱼已经缩小到了整个食品公司重新制定了其指南

富裕的印度人通过私人飞机逃离,因为该国的冠状病毒危机加剧