每周修正:新困境困扰债券市场的通胀交易员 - 彭博社

Emily Barrett

行人们在美国纽约金融区的百老汇和交易所之间走过华尔街公牛雕塑,日期为2009年5月20日。美国股市在金融股下跌抵消大宗商品生产商收益的情况下,漂浮在涨跌之间。摄影师:彭博社/彭博社欢迎来到《每周修复》,这份时事通讯已经穿越时空,不是为了阻止机器…而是警告不要过度解读10年期收益率波动的宏观影响。--Emily Barrett,亚洲跨资产记者/编辑

行人们在美国纽约金融区的百老汇和交易所之间走过华尔街公牛雕塑,日期为2009年5月20日。美国股市在金融股下跌抵消大宗商品生产商收益的情况下,漂浮在涨跌之间。摄影师:彭博社/彭博社欢迎来到《每周修复》,这份时事通讯已经穿越时空,不是为了阻止机器…而是警告不要过度解读10年期收益率波动的宏观影响。--Emily Barrett,亚洲跨资产记者/编辑

难题

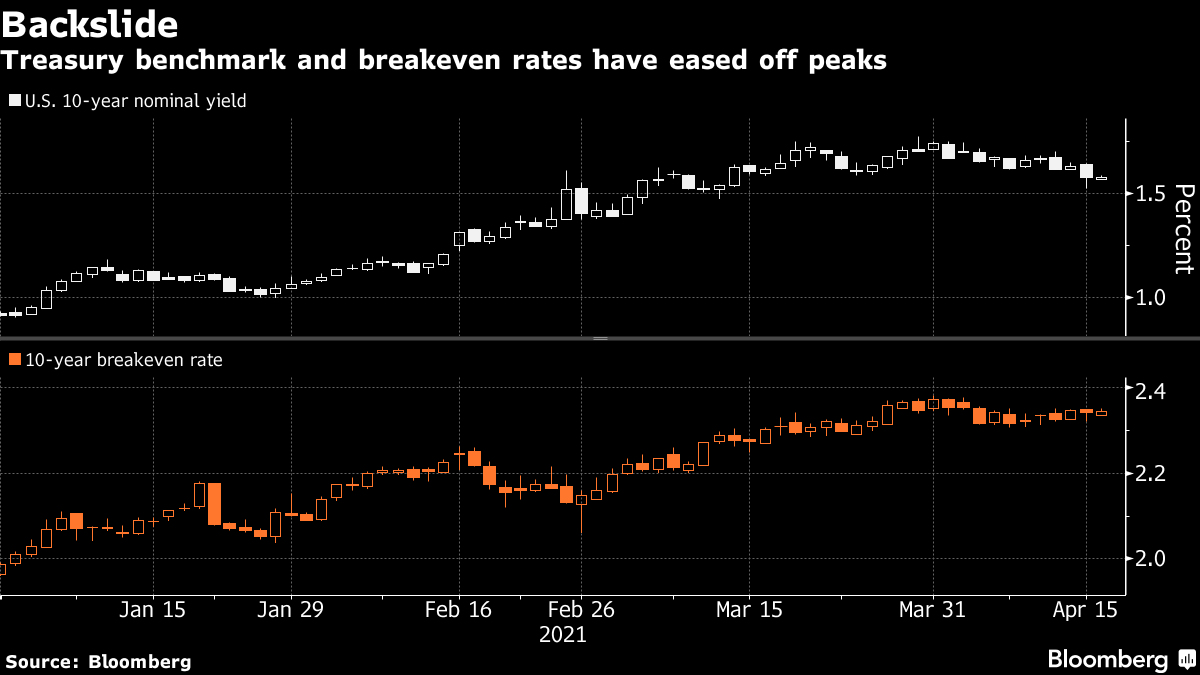

美国刚刚向债券市场投放了大量供应和强劲经济数据,但没有任何影响。首先是美国的就业报告,然后是1,200亿美元的国债拍卖,接着是消费者价格通胀,现在又是零售销售。10年期收益率跌至一个月低点。

我们现在处于《终结者2》的领域,重新调整的好家伙阿诺德·施瓦辛格的子弹在那个时髦但有些紧张的机器警察身上留下银色弹坑…但弹坑很快就会消失,他又用那种奇怪的手快脚快的冲刺追赶他们。

就像那个机器人的日子已经不多了(至少在这一部电影中是这样)--我们有理由怀疑收益率下降趋势没有多远可走。

我们要冒险说这次债券市场的反应并非受宏观驱动。这并不是因为缺乏理论,鉴于今天分析师笔记的大量压力(“今天是那种任何有强烈观点的人都在非常努力地后验”的一种观察是其中之一。)

首先,数据很强劲。其次,国债并未因为鸽派的美联储而出现反弹(没有新的线索),这一点从市场隐含通胀预期未增加的情况可以明显看出——请看下面图表中融资成本保持稳定的情况。

第三,这不像是对病毒激增或疫苗挫折,或俄罗斯制裁(有点牵强附会)的避险交易反应。周四,所有三个主要的美国股市指数均创下历史新高。

第三,这不像是对病毒激增或疫苗挫折,或俄罗斯制裁(有点牵强附会)的避险交易反应。周四,所有三个主要的美国股市指数均创下历史新高。

市场流动性和技术面提供了更合理、虽然不那么整洁的解释。

解套: 这一说法称投资者受到了年初以来一些剧烈波动的刺激,因此决定了结空头头寸和曲线陡峭交易以获利。“在第一季度通胀暴跌期间推迟购买的账户现在可能终于在利率明显稳定并且短期内看起来将保持区间波动的情况下满足了这些期限需求,” 沃尔士银行市场策略师布莱克·格温写道。

再加上这一理论,经销商可能会增加需求的可能性,因为他们在最新一轮成功的国债拍卖中所占份额比往常少,而机构买家的接受程度较高。

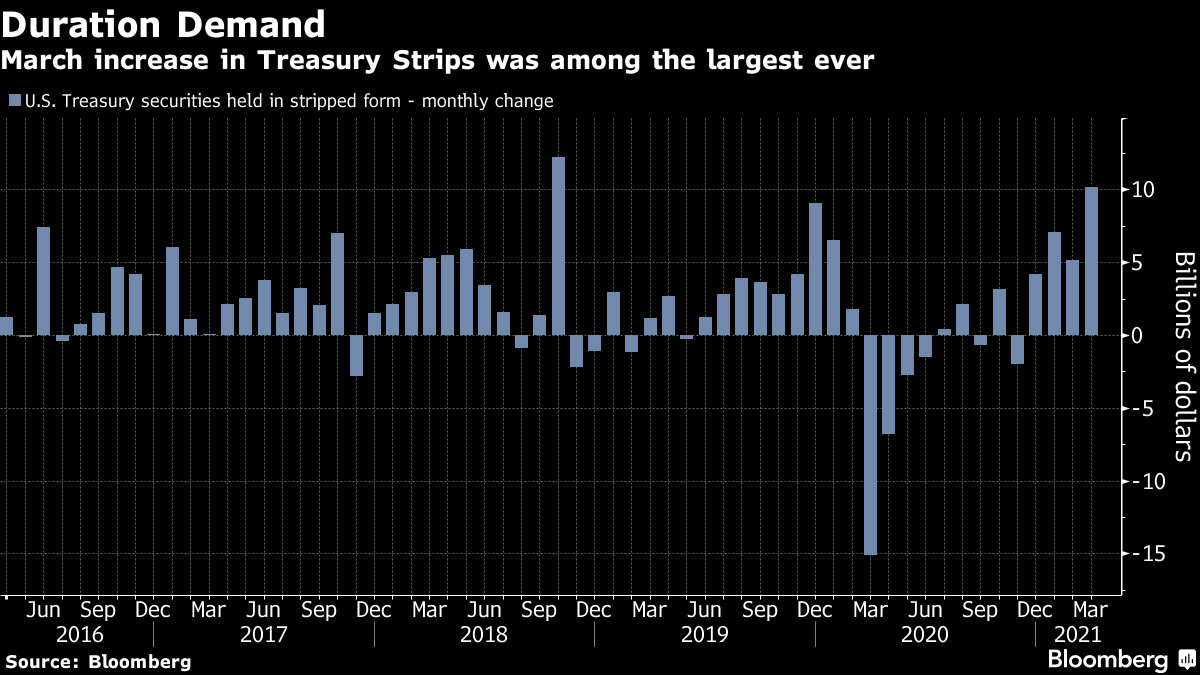

渴望的养老基金。 格温还将这次反弹归因于这些机构对长期债务的最近强烈需求。这体现在对剥离美国国债的需求激增上,这些是提供最大利率风险的超长期零息债券。上个月剥离债券的激增是自2018年10月以来最大的。

日本大行其道。 正如我们的Stephen Spratt所指出的那样,本月是日本财政年度的开始。这可能是全球债券的丰收期,日本财务省的最新数据显示,该国的基金在五个月内购买了最多的外国固定收益资产。寿险巨头将在接下来的一周发布更多的投资策略 -- 现在不是做空的好时机。

日本大行其道。 正如我们的Stephen Spratt所指出的那样,本月是日本财政年度的开始。这可能是全球债券的丰收期,日本财务省的最新数据显示,该国的基金在五个月内购买了最多的外国固定收益资产。寿险巨头将在接下来的一周发布更多的投资策略 -- 现在不是做空的好时机。

尽管如此,宏观情况

但退一步看,运用那种令人遗憾难以交易的20/20远见,收益率并非一帆风顺地上涨,这并不奇怪。

年初的激增是有道理的,因为市场不得不考虑到1月5日乔治亚州选举意外地让民主党赢得胜利后,财政支出前景发生了根本性变化。虽然疫苗接种计划在美国引发了乐观情绪,但在世界许多地方却步履维艰,疫情仍在肆虐。全球经济大部分依赖的行业 -- 旅游、酒店业等 -- 仍远未恢复正常运转。

过去几周,对第一季度蓬勃发展的通胀交易的怀疑显然在蔓延,随着通胀预期停滞不前,收益率也回落,从多年高点回落。

包括Anshul Pradhan在内的巴克莱策略师表示,我们目睹的是对通胀交易门槛的提高。收益率的下滑“反映了对增长、通胀和加息周期预期都已经大幅上调。”

目前没有明显的理由表明经济数据会变得更糟,但随着对复苏的预期已经相当高,很难看到它们如何能够保持令人愉快的惊喜。

因此,不要指望华尔街会急于迅速削减收益预测,因为在过去几个月里,随着基准超过年底的预测,许多人才刚刚上调了预测。

因此,不要指望华尔街会急于迅速削减收益预测,因为在过去几个月里,随着基准超过年底的预测,许多人才刚刚上调了预测。

高盛利率策略师普拉维恩·科拉帕蒂表示,尽管最近债券收益率的下降“令人困惑,坦率地说”,但他还没有准备在年中将10年期收益率的估计调整为1.8%。

“我们至少还有一个月或两个月的非常强劲的数据。”

至于美联储,可能刚刚开始讨论缩减资产购买时间表,这可能会提振收益率。主席在本周由华盛顿经济俱乐部主办的讨论中明确表示,缩减将在政策制定者开始考虑加息之前“很早”进行。科拉帕蒂预计这一过程将于一月开始。

中国信贷困境

过去一年,中国作为全球债券投资者的天堂引起了很多关注。在主要发达市场的收益率暴跌的同时,外国买家纷纷涌入中国政府债券,受到其最近被纳入旗舰全球指数的推动。

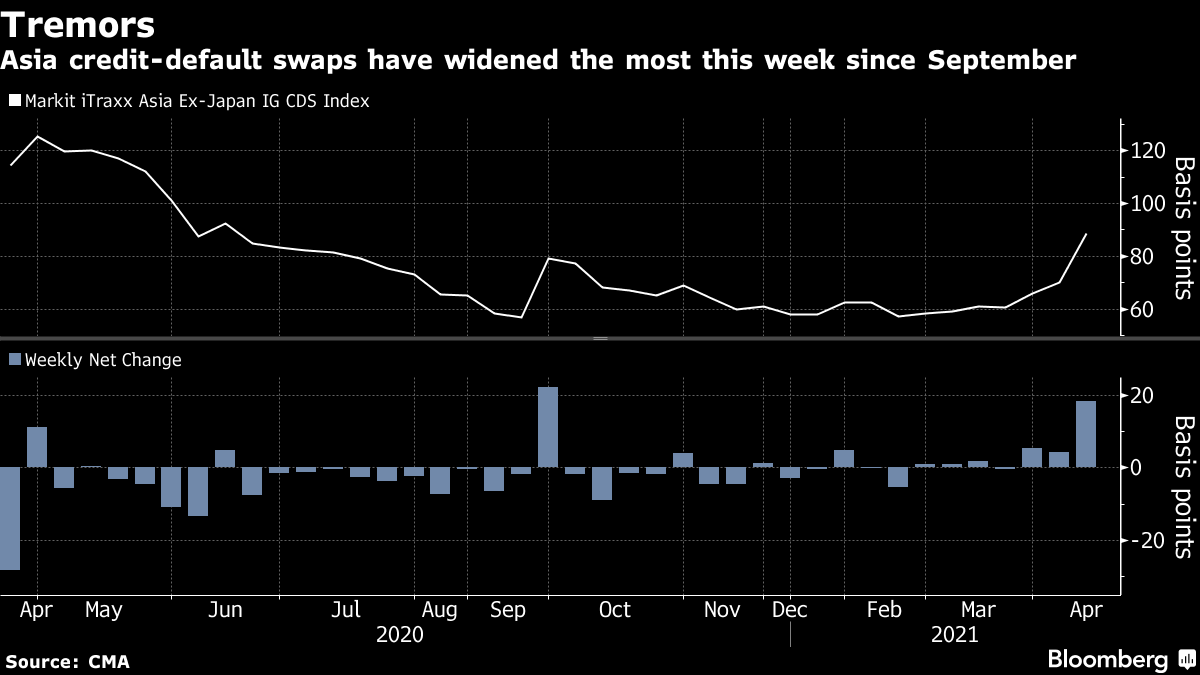

本周带来了一些“瑕疵”,如法国兴业银行所说,称“华融资产管理公司周围的不确定性增加了中国潜在信贷事件的列表。”

本周最引人注目的事件之一是围绕国有企业中国华融资产管理有限公司的事件 —— 这家陷入困境的债务管理公司今年早些时候因腐败行为而被执行首席执行官,给这个短语赋予了新的含义。

该公司未能在四月截止日期前报告业绩,导致有关违约的讨论使其债券暴跌。亚洲投资级企业债券的利差扩大,本周违约保险费用上涨至去年九月以来最高。

然而,这种压力已经减轻。公司债券因本月将全额偿还到期债务的消息而从历史新低反弹。本周末,情况已经足够平静,腾讯启动了一项庞大的四部曲交易。

然而,这种压力已经减轻。公司债券因本月将全额偿还到期债务的消息而从历史新低反弹。本周末,情况已经足够平静,腾讯启动了一项庞大的四部曲交易。

然而,我们的记者Sofia Horta e Costa和Rebecca Choong Wilkins计算出中国华融今年需要偿还或再融资价值74亿美元的债券。而其最大股东财政部尚未承诺政府支持。中国最高行政机构国务院发布了一份声明,随着围绕这家陷入困境的资产管理公司的担忧加深,明确表示陷入困境的国有企业不应依赖政府支持。它敦促地方政府融资工具进行重组或者如果无法偿还债务则进入清算。

这种立场已经将一家国有企业推向了边缘,投资者们密切关注官员们采取了哪些其他措施来遏制系统中的杠杆。人们期待他们将采取一系列措施来避免搅乱市场。但仍然存在不安,本周中国股市出现了回调,中央银行可能在复苏尚未完成时从系统中抽取过多现金。

太平洋投资管理公司亚洲信用组合经理Stephen Chang认为,决策者们将坚持渐进式的过程:“对我们来说,总体情况仍然是流动性条件非常充裕。”

“我们从中国看到他们在收紧,尽管幅度很小,但涉及不同领域。这种幅度足够小,以满足他们的‘不要急转弯’指令。他们有调整和校准的空间。”“这些措施的综合使条件不再那么宽松。这显然与美国的情况形成鲜明对比,那里的财政政策正在蓬勃发展,而美联储则保持不变。”

额外奖励

更多关于中国的非常糟糕的银行。

登月是现代奇迹的绝佳蓝图。

资本主义的未来,与斯拉夫熊·齐泽克 -- Odd Lots变得非常高雅

这个阿拉斯加的冰川正在比正常快100倍。