每周修复:联邦储备委员会,鲍威尔,债券,收益率,拜登,税收,刺激 - 彭博社

Katie Greifeld

美国华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼。

美国华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼。

摄影师:塞缪尔·科伦/Bloomberg欢迎来到《每周修复》,这份新闻简报预计将持续至少到2023年。我是跨资产记者凯蒂·格雷菲尔德。

挂起拳套

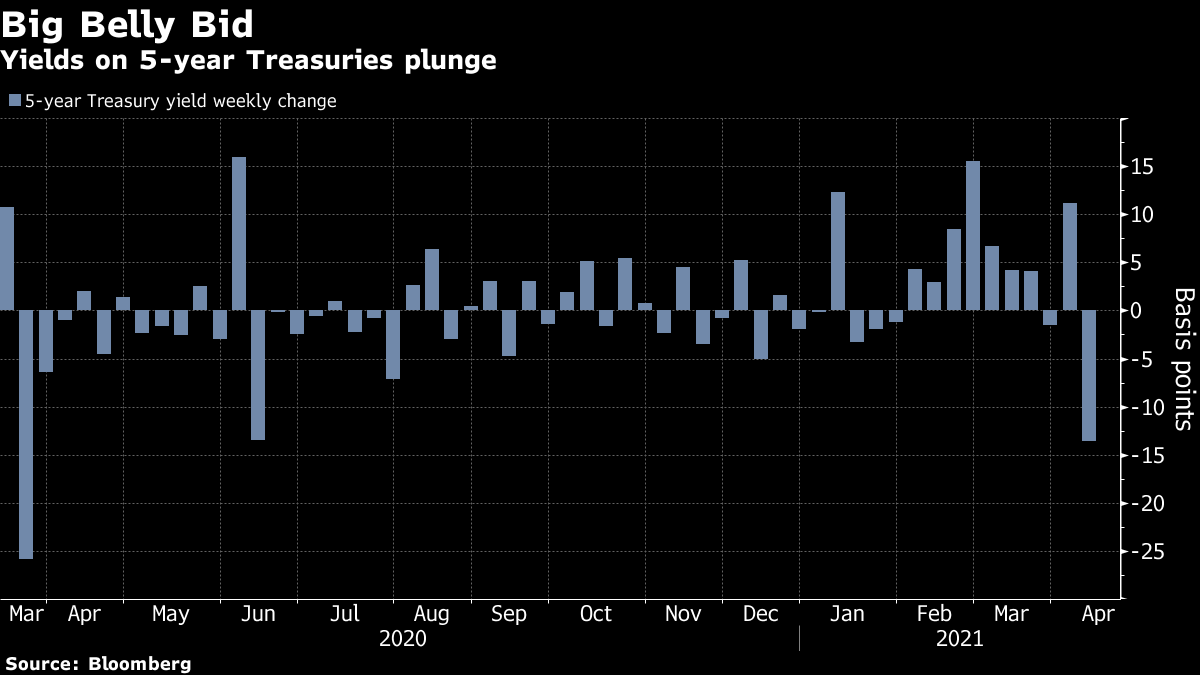

“不要与美联储对抗”之所以成为几十年来如此流行的口头禅,是因为它可以防止投资者损失大量资金。即使有着如此丰富的历史,今年债券交易员发动了一场小型政变,并定价了比决策者们所暗示的更为激进的美联储加息路径。

现在看来,那些勇敢的交易员开始屈服了。本周国债大幅上涨,五年期和七年期国债吸收了大部分需求,这表明对美联储加息的押注开始被削减。

值得注意的是,即使上周五美国报告了一个庞大的三月份就业数据,这次上涨仍在继续。但美联储发言人们的态度一直非常一致,也非常鸽派,这种口吻来自最高层。美联储主席杰罗姆·鲍威尔再次强调在本周的国际货币基金组织小组会议上,表示决策者们正在寻找央行目标的实际进展,并且任何通胀爆发都将是暂时的。

值得注意的是,即使上周五美国报告了一个庞大的三月份就业数据,这次上涨仍在继续。但美联储发言人们的态度一直非常一致,也非常鸽派,这种口吻来自最高层。美联储主席杰罗姆·鲍威尔再次强调在本周的国际货币基金组织小组会议上,表示决策者们正在寻找央行目标的实际进展,并且任何通胀爆发都将是暂时的。

根据本周的价格走势来看,这一信息正在深入到利率交易员中。结论很明显:买债券。

哥伦比亚线索投资的投资组合经理Gene Tannuzzo说:“市场正在定价高于美联储预测的利率路径。”他回忆起与同事的一次对话。“历史上很少有这样的时刻,大多数时候这是买国债的好时机。”

BMO分析师在周四的一份报告中也表达了同样的观点,他们写道,他们预计10年期国债收益率将在3月的1.77%高点之前回到1.5%,这一高点将面临“实质性挑战”。他们写道,鲍威尔在周四的国际货币基金组织发表的讲话强调了这一信息,“在某个时候,真实经济将需要提供对改善前景的理由。”

当然,债券市场处于一个棘手的境地。交易员试图平衡对经济增长激增的预期 -- 摩根大通首席执行官杰米·戴蒙预计这种“繁荣”可能持续到2023年 -- 与美联储的立场,即他们将会忽略大部分增长。根据Jefferies金融集团经济学家托马斯·西蒙斯的说法,这种平衡行为使得难以坚持认为美联储会在当前点阵图预测之前加息,根据该预测,利率将在2023年保持不变。

“相对于美联储此前的表态来说,这显然是一个非常激进的时间表。因此,如果有任何形式的反对,这个立场很难坚持下去,”西蒙斯说。“一旦你采取这些立场,任何形式的反对都会有一定的影响,因为你并没有真正依赖美联储告诉你的任何东西。”

“相对于美联储此前的表态来说,这显然是一个非常激进的时间表。因此,如果有任何形式的反对,这个立场很难坚持下去,”西蒙斯说。“一旦你采取这些立场,任何形式的反对都会有一定的影响,因为你并没有真正依赖美联储告诉你的任何东西。”

除了名义收益率下降外,通胀预期也在大多数期限内降温。而剔除通胀影响的实际利率自2月底以来基本保持横盘,10年期实际收益率接近负70个基点。

税收热点

如果本周股市显得比平常安静(交易量为全年最低),也许是因为拜登政府计划将企业税率从当前的21%提高到28%(2017年特朗普减税前为35%),引起了人们的担忧。利率投资者也对此事关注。提高税率的理由是为了帮助支付总统试图通过国会的基础设施计划的成本。由于我们仍然关心债务和赤字,政府的目标是增加收入,而不是增加已经拖累国家增长前景的巨额债务负担,这可能会推高借款成本。

美国国债收益率已经从3月底见顶的14个月高点回落。TD证券的Priya Misra本周表示,如果拜登提议中设想的税收增加被削弱,我们可以预期它们会再次上升。

市场目前似乎并不太关心税收问题。尽管分析师们一直在忙着计算可能对企业盈利增长造成的潜在损害,标普500指数本周几乎每天都创下新高。

一些冷静可能是对通过这样一项法案的可能性持怀疑态度,因为共和党人和一些民主党人坚决反对。但Loomis Sayles的Elaine Stokes表示,投资者对实际风险也有清醒的认识。

“我们处于一个可以承受一些税收增加的经济体中。如果我们真的有这么多刺激措施和真的有这么多潜在需求,现在可能不是一个可怕的时机。”

我们在关注这个问题,但看看今天的高收益市场,交易溢价为2.90%。这个市场表明没有违约即将发生。因此,没有人相信在未来几年会对高收益公司造成伤害,而这些公司是最脆弱的。

我们相当有信心会通过一些法案,尽管我们都不想为此付出代价,但美国的一些公司确实获得了巨额利润,现在可能是时候这样做了。”

在这一点上,垃圾债券正在蓬勃发展,正如我们的信用记者Paula Seligson所报道的那样。首先,根据彭博巴克莱指数数据,投资者要求持有高收益债券而不是国债的额外收益率首次跌破3个百分点,自2007年以来首次。与此同时,CCC评级债券的平均收益率——违约前的最后评级——周二降至创纪录的6.1%。所有这些都发生在有史以来最繁忙的垃圾债券销售季度。

在这一点上,垃圾债券正在蓬勃发展,正如我们的信用记者Paula Seligson所报道的那样。首先,根据彭博巴克莱指数数据,投资者要求持有高收益债券而不是国债的额外收益率首次跌破3个百分点,自2007年以来首次。与此同时,CCC评级债券的平均收益率——违约前的最后评级——周二降至创纪录的6.1%。所有这些都发生在有史以来最繁忙的垃圾债券销售季度。

Columbia Threadneedle的Tannuzzo对市场中的动物精神比大多数人更谨慎。“除非有特定的升级催化剂,我们真的想要远离,公平地说,这在过去几个月里伤害了我们。”

在他看来,目前信贷市场的“甜蜜点”是双B评级债券,这些债券的年初以来收益落后于该资产类别,仅为0.6%。这个市场领域不仅有更多的上涨空间,而且是寻找新兴明星的好地方,这位基金经理说。

“这就是我们寻找那些如果被升级为投资级将有一些价格上涨空间的公司的地方,”他说。

现金驿站

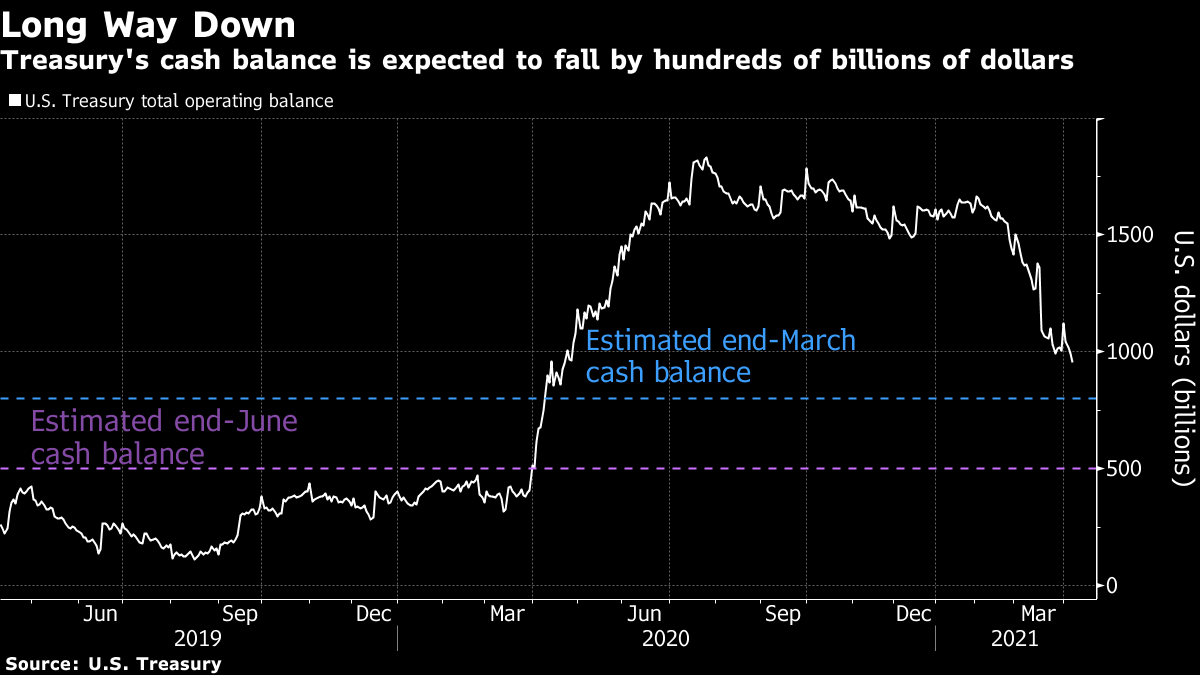

是时候再次谈谈财政总账了。简单回顾一下,财政部在二月份公布了计划,将财政总账(实际上是政府的支票账户)缩减到六月底的5000亿美元。在财政部增加借款以资助抗疫支出后,其现金储备膨胀至1.8万亿美元。

这种资金流失正在积极进行,因为这笔资金被用来资助拜登政府的抗疫援助计划和其他先前授权的支出。财政总账最后一次报告的数额略低于1万亿美元,虽然没有达到财政部的8000亿美元的三月底目标,但已经足够接近。尽管花旗银行的策略师们推测这笔现金可能最终流入风险资产,但显然它正在货币市场基金中进行一次停留。

投资者从去年5月资产达到4.5万亿美元的峰值开始,到2020年底,已经从美国货币市场基金中撤出了近5000亿美元。现在它们再次上升。这是因为随着刺激支票的邮寄,这些资金需要找到一个去处。其中一些现金已经成为商业银行存款——从2月底到3月24日约3830亿美元——看起来其余的资金正在被转移到货币市场基金中进行安全保管。

投资者从去年5月资产达到4.5万亿美元的峰值开始,到2020年底,已经从美国货币市场基金中撤出了近5000亿美元。现在它们再次上升。这是因为随着刺激支票的邮寄,这些资金需要找到一个去处。其中一些现金已经成为商业银行存款——从2月底到3月24日约3830亿美元——看起来其余的资金正在被转移到货币市场基金中进行安全保管。

“私营企业、私人公民的账户中都有现金,”杰富瑞的西蒙斯说。“随着财政部寄出这些支票,某人的银行账户余额增加了。这增加了储备。如果不是银行存款的增加,那就可能是货币市场基金的增加。”

这对短端及其危险地低利率意味着什么是棘手的。理论上,随着现金进入银行账户的同时,财政部正在削减票据发行量,这应该会挤压前端利率——这些利率已经接近零——甚至更低。美联储正在密切关注这一情况,本周的三月会议记录显示,央行已做好准备在会议之间调整超额准备金利率(即IOER)。

但即使票据收益率降至零以下,根据Bespoke Investment Group的George Pearkes的说法,它们也不会长时间停留在那里。自5月以来,他对美联储隔夜逆回购计划的参与率上升感到振奋,该计划此前基本未被利用。Pearkes表示,在投资者转向美联储设施等替代选择之前,票据收益率只能下降到一定程度。

但即使票据收益率降至零以下,根据Bespoke Investment Group的George Pearkes的说法,它们也不会长时间停留在那里。自5月以来,他对美联储隔夜逆回购计划的参与率上升感到振奋,该计划此前基本未被利用。Pearkes表示,在投资者转向美联储设施等替代选择之前,票据收益率只能下降到一定程度。

该公司的全球宏观策略师Pearkes表示:“如果‘特定问题交易为负值’或‘非常短期票据交易为负值’,它们只能走到这一步。”“有一个临界点,当交易对手买入这些票据时,他们将面临美联储的回购,这将不再合理,”他说。

额外奖励

据报道,日本农林中央金庫曾是CLO市场最大的买家,现已再次开始寻找交易。

收听上个月的OddLots节目 -- Josh Younger谈论气候变化对利率市场定价的影响。

世界最大的债券市场需要进行改革。

尝试一下导航苏伊士运河

暗示,暗示。提高生产力需要更多休息。