每周修正:时机糟糕的交易员;深夜收益 - 彭博社

Katie Greifeld

美国联邦储备委员会理事会的印章显示在华盛顿的马林纳·S·埃克尔斯联邦储备理事会大楼的地面上,2018年2月5日星期一。(AP图片/安德鲁·哈尼克)摄影师:安德鲁·哈尼克/AP欢迎来到《每周修复》,这是一个让资金流动与绩效匹配的通讯。我是跨资产记者凯蒂·格雷菲尔德。

美国联邦储备委员会理事会的印章显示在华盛顿的马林纳·S·埃克尔斯联邦储备理事会大楼的地面上,2018年2月5日星期一。(AP图片/安德鲁·哈尼克)摄影师:安德鲁·哈尼克/AP欢迎来到《每周修复》,这是一个让资金流动与绩效匹配的通讯。我是跨资产记者凯蒂·格雷菲尔德。

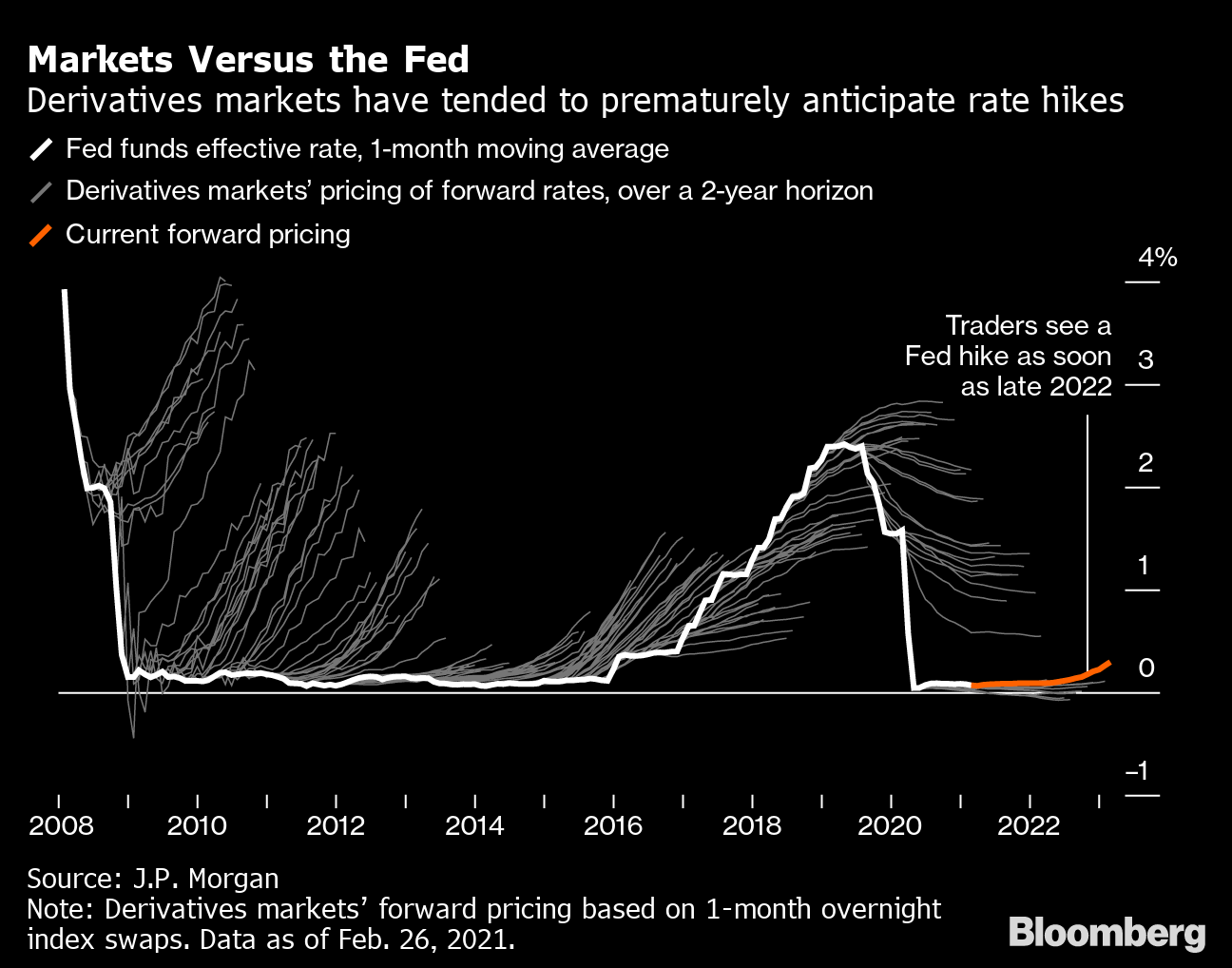

事实证明,债券交易员在时机把握上相当糟糕。虽然这听起来像是在批评,但这也是彭博新闻的一篇文章得出的有趣结论,该文章审视了过去13年的货币市场衍生品。自2008年以来,市场一直在定价比实际发生的更激进的美联储加息路径。以2008年底的情况为例:根据摩根大通公司的数据,交易员已经在为未来几年的多次加息做准备,但政策制定者一直推迟到2015年才开始收紧政策。

有趣的是,这种经历使交易员在美联储真正开始加息时 落后了。从2017年初到2018年底,美联储共加息了七次,使交易员不得不匆忙跟进。

这些历史教训让今年债券抛售中出现的一个叙事变得更加清晰——即市场将以某种方式 迫使官员比当前美联储的预测更早地加息,而根据目前的预测,美联储将 在2023年之前保持政策不变。截至周四,明年底已经定价了将近四分之一的加息,而到2023年底将有三次同等规模的加息。

这些历史教训让今年债券抛售中出现的一个叙事变得更加清晰——即市场将以某种方式 迫使官员比当前美联储的预测更早地加息,而根据目前的预测,美联储将 在2023年之前保持政策不变。截至周四,明年底已经定价了将近四分之一的加息,而到2023年底将有三次同等规模的加息。

“市场有其定价和看法,发生的事情可能与此不同,”摩根大通美国利率策略负责人亚历克斯·罗弗告诉彭博新闻。市场一直在通过“试图进一步推迟首次加息来测试美联储。但美联储官员似乎并不买账。”

快速查看美国金融状况有助于解释为什么。金融状况是对不同资产类别的各种压力的综合衡量,从股票到信贷利差再到主权债券。值得注意的是,尽管长期借贷成本本月大幅上升,股市动荡,但金融状况几乎没有变化。相反,美联储的政策立场仍然明显地是宽松的。

“总体而言,家庭的融资条件仍然低迷且宽松。尽管利率上升,但它们是从低水平上升的。利差仍然很小。总体而言,股市接近历史高位,”加拿大皇家银行美国利率策略负责人普里娅·米斯拉说。“因此,美联储可能正在关注这一点,并且看不到理由担心利率上升。”

“总体而言,家庭的融资条件仍然低迷且宽松。尽管利率上升,但它们是从低水平上升的。利差仍然很小。总体而言,股市接近历史高位,”加拿大皇家银行美国利率策略负责人普里娅·米斯拉说。“因此,美联储可能正在关注这一点,并且看不到理由担心利率上升。”

无论如何,债券市场或许开始相信主席杰罗姆·鲍威尔的承诺,他在本周的四次独立讲话中一直表示,美联储不会在经济“几乎完全复苏”之前收起工具箱。基准10年期国债收益率已从3月的1.75%回落至约1.65%。

“正如我们一再强调的那样,如果市场确实给予美联储的平均通胀目标和最大就业目标以可信度,那么收益率可能会进一步下滑,” Bespoke Investment Group分析师本周在一份备忘录中写道。

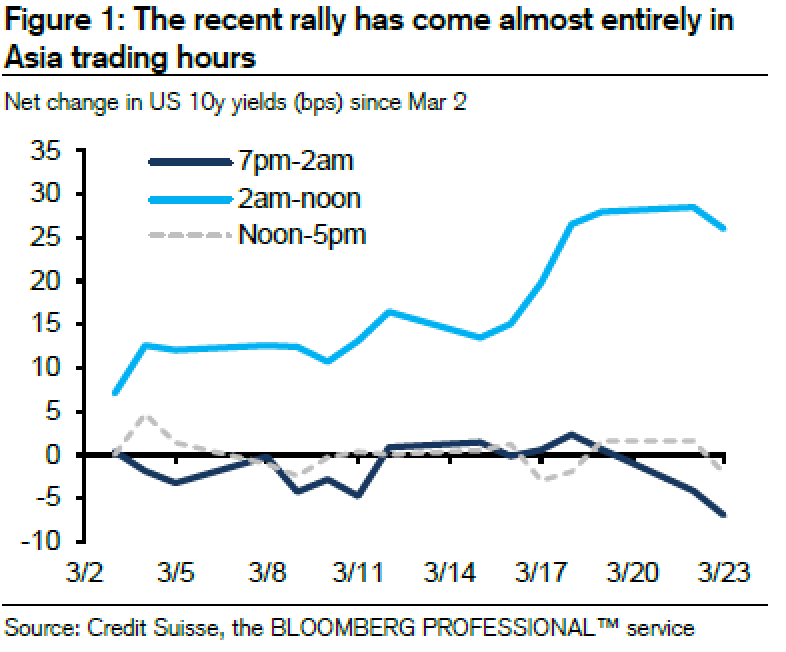

隔夜涨势是美国股指期货中一个被广泛记录的现象,但在国债市场中并不那么明显,直到现在或许是这样。瑞士信贷本周的一份报告指出,自3月初以来,国债在亚洲交易时段一直在上涨,然后在美国交易时段典型的情况下回落。根据该银行的数据,截至3月23日,纽约时间晚上7点至凌晨2点之间,10年期国债收益率下降了近10个基点,然后在凌晨2点至中午之间上升了大约25个基点。

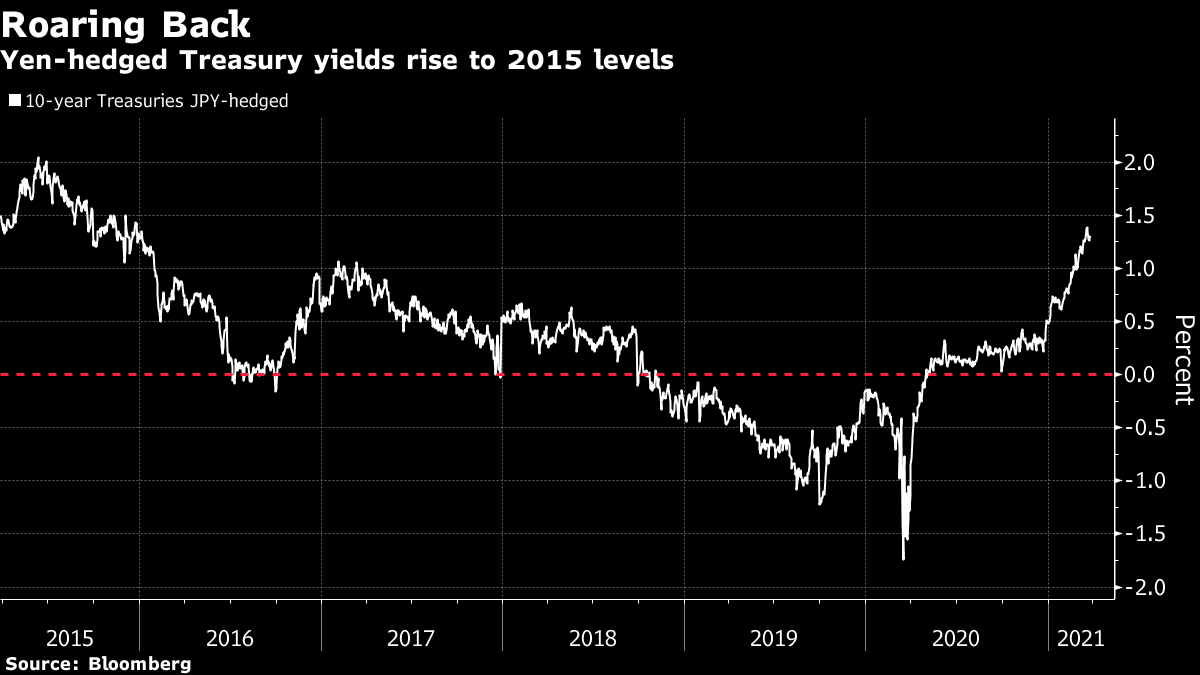

Bloomberg深夜涨势可能是一个早期迹象,表明在日本银行在2月出售了1.4万亿日元(128亿美元)的长期外国债券后,需求可能正在回升。对于债券多头而言,这是个好消息,因为日本投资者是美国国债最大的海外持有者。据瑞士信贷策略师乔纳森·科恩表示,尽管尚不清楚日本投资者在日本财年结束后会以何种程度重新配置其美国长期固定收益头寸,但随着利率波动水平的稳定,国债已经变得“越来越具吸引力”。

Bloomberg深夜涨势可能是一个早期迹象,表明在日本银行在2月出售了1.4万亿日元(128亿美元)的长期外国债券后,需求可能正在回升。对于债券多头而言,这是个好消息,因为日本投资者是美国国债最大的海外持有者。据瑞士信贷策略师乔纳森·科恩表示,尽管尚不清楚日本投资者在日本财年结束后会以何种程度重新配置其美国长期固定收益头寸,但随着利率波动水平的稳定,国债已经变得“越来越具吸引力”。

“我认为可以说,由于最近的走势时间以及利率和波动率的稳定,亚洲买家可能会对久期有一些增量需求,” 科恩说道。“这绝对是一个值得密切关注的主题,因为可能会在一定程度上减缓不断加剧的抛售。”

这很自然地引出了一个喜欢的话题:套汇的国债收益率。外国债券买家的套汇成本——主要由短期利率差异决定——在去年三月美联储将利率削减至接近零之后急剧下降。在那次紧急削减之前,海外投资者在保护免受外汇波动影响后在美国债券市场面临着严重的负收益。

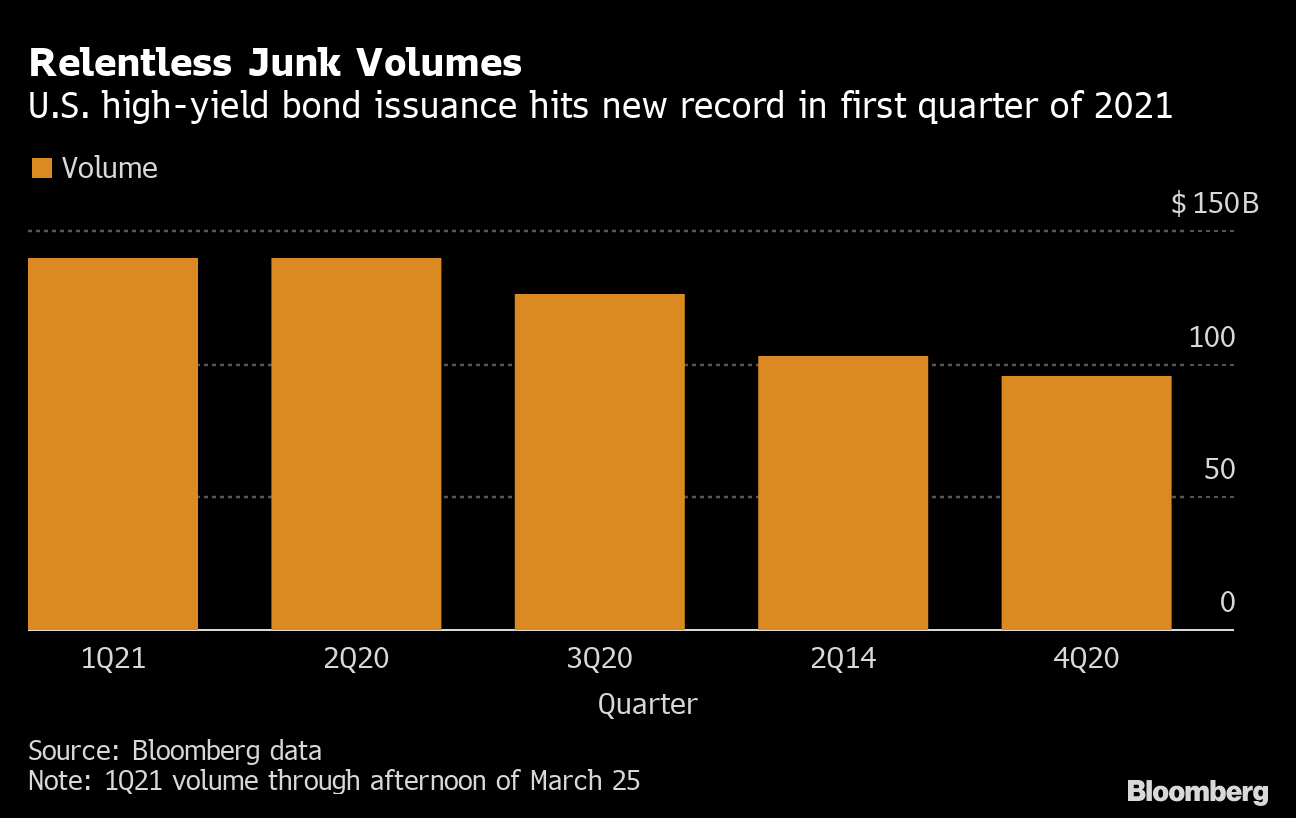

高收益债券处于一个有趣的位置。最近初级市场一直很火爆——彭博社编制的数据显示,周四晚些时候Carvana Co.的发行使季度总发行额达到了创纪录的1396亿美元,超过了2020年第二季度设定的1390亿美元的前高,当时美联储宣布其信贷市场支持措施解冻了被新冠疫情冻结的市场。

高收益债券处于一个有趣的位置。最近初级市场一直很火爆——彭博社编制的数据显示,周四晚些时候Carvana Co.的发行使季度总发行额达到了创纪录的1396亿美元,超过了2020年第二季度设定的1390亿美元的前高,当时美联储宣布其信贷市场支持措施解冻了被新冠疫情冻结的市场。

不到一年的时间,随着疫苗接种和美国经济重新开放,节奏更加激烈。通胀预期和国债收益率的上升导致了一波“FOMO”(害怕错过)借贷热潮,公司渴望以仍然极低的利率借款。

二级市场看起来同样火爆。 2月份,美国垃圾债券的平均收益率首次跌破4%,将“高收益”称号变成了一个矛盾修辞法。彭博数据显示,收益率随后上升至约4.3%,仍远低于6.4%的十年平均水平。

然而,资金流向并不符合这种狂热。根据Refinitiv Lipper的数据,投资者在截至3月24日的一周内从追踪垃圾债券的共同基金和交易所交易基金中撤出了大约14亿美元,逆转了前一时期4.1亿美元的流入。总体而言,高收益基金在过去11周中有8周出现资金流出。通常情况下,人们会预期资金流入会跟随绩效,但超紧的利差可能使投资组合经理保持观望,即使基本面变得更加乐观。

然而,资金流向并不符合这种狂热。根据Refinitiv Lipper的数据,投资者在截至3月24日的一周内从追踪垃圾债券的共同基金和交易所交易基金中撤出了大约14亿美元,逆转了前一时期4.1亿美元的流入。总体而言,高收益基金在过去11周中有8周出现资金流出。通常情况下,人们会预期资金流入会跟随绩效,但超紧的利差可能使投资组合经理保持观望,即使基本面变得更加乐观。

“许多资金分配者考虑利差,并不认为相对于历史水平的利差吸引人。我认为这是把大局看成小事,” 钻石山资本管理公司的投资组合经理约翰·麦克莱恩说。“高收益债券受到创纪录的股价支撑。高收益的质量是有史以来最高的,因此这些公司通常处于更好的偿还债务的位置,即未来违约率较低。”

就像目前债券市场中的大多数事情一样,这种差异也归结为对久期的担忧——或者说资产对利率变化的敏感性。这推动了对超短期贷款交易所交易基金的需求,相对于高收益债券,这些基金几乎没有久期风险,而高收益债券通常比高评级同行更不容易受到利率上涨的影响。此外,由于贷款具有浮动利率,它们实际上有望从利率上升中受益。

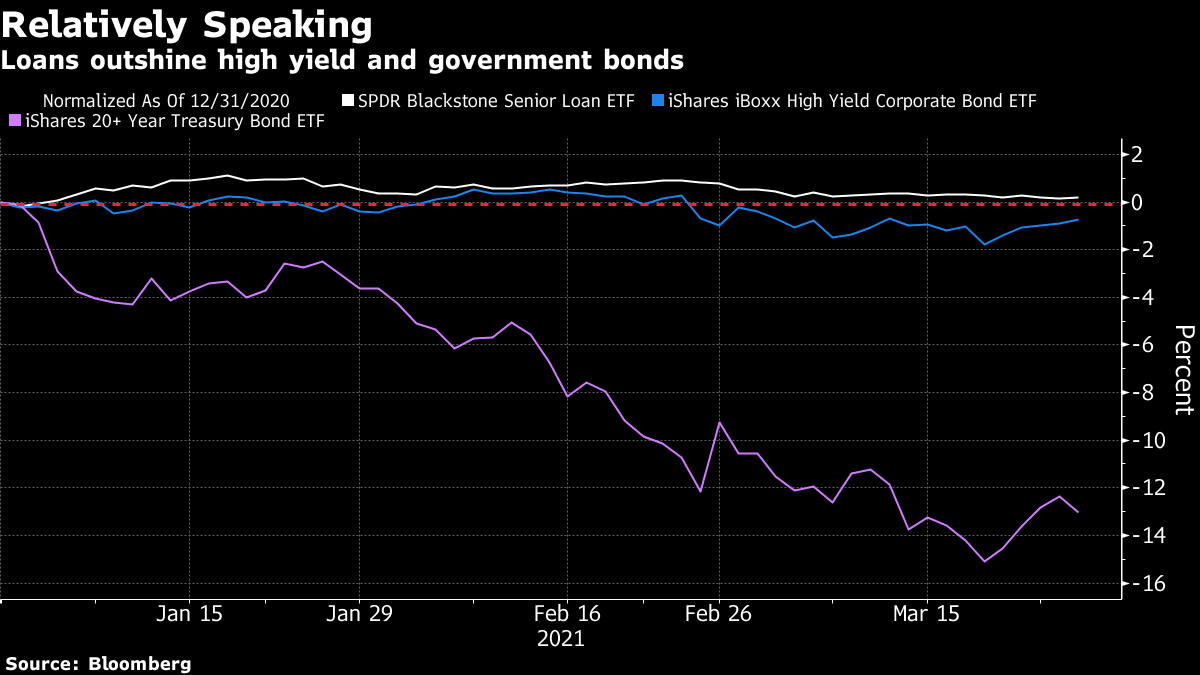

贷款ETF今年迄今已吸引了33亿美元的资金流入,其中38亿美元的SPDR Blackstone Senior Loan ETF(代号SRLN)有望连续第26周吸引资金流入。SRLN在2021年仍保持0.2%的收益,而210亿美元的iShares iBoxx高收益公司债券ETF(代号HYG)和150亿美元的iShares 20+年期国债ETF(代号TLT)分别下跌了0.7%和13%。

贷款ETF今年迄今已吸引了33亿美元的资金流入,其中38亿美元的SPDR Blackstone Senior Loan ETF(代号SRLN)有望连续第26周吸引资金流入。SRLN在2021年仍保持0.2%的收益,而210亿美元的iShares iBoxx高收益公司债券ETF(代号HYG)和150亿美元的iShares 20+年期国债ETF(代号TLT)分别下跌了0.7%和13%。

“尽管高收益债券的利率敏感性远不及投资级债券,但仍存在久期问题,”Family Management Corp的首席投资官David Schawel表示。“随着利率开始上升,高收益债券略微下跌,投资者开始转向杠杆贷款或完全退出。”

精英抢救团队可能需要数天,甚至数周,才能将堵塞苏伊士运河的巨型集装箱船拆除

高盛首席执行官誓言更好地保护初级银行家的周六休息日

在过去一年中,美国人购买了广泛可得的洗手液中发现致癌物质