金融事务:花旗银行无法收回其9亿美元 - 彭博社

Matt Levine

万贝沃姆斯

去年八月,花旗集团意外向一些对冲基金汇款了9亿美元。然后他们给这些对冲基金发了一张便条,说,哎呀,对不起,请把钱还给我们。有些基金还了,但也有一些选择留下这笔钱。花旗起诉了他们。昨天花旗输了,他们最终留下了这笔钱。我读了这篇观点,由美国地方法官杰西·弗曼撰写,期望了解纽约法律学说“捡到的就是我的”——更准确地说是“对价抗辩”——我并没有失望。但我也被一则关于软件设计的哥特式恐怖故事所吓到。整晚我都在梦见在电脑上勾选错了方框。

这个故事——我们之前已经讨论过——是这样的,在2016年,露华浓公司取得了一笔为期七年的长期贷款。花旗银行是这笔贷款的行政代理人;它收取露华浓的利息和本金支付,并将其转交给贷款人。露华浓遇到了一些麻烦,像现在的公司一样,它做了一些创造性的事情来处理债务:在2020年5月,它说服了一些贷款人剥夺长期贷款的抵押品,以便用于支持新债务。参与这笔“极具侵略性”交易的贷款人得以转入新的、实质上更优先的债务;其他贷款人则被留下更糟糕的债务,感到愤怒。其中一些人联合起来起诉,于8月12日提起诉讼。

在他们提起诉讼的二十小时前,他们走了狗屎运:花旗银行刚刚把他们所有的钱都汇给了他们。他们收到了贷款本金和应计利息的全部汇款。他们的第一反应大多是“这有点奇怪,我猜Revlon决定还清贷款而不是为此打官司。”他们的第二反应,在花旗发给他们疯狂通知说这是个错误之后,是互相发送彼此Bloomberg聊天消息取笑花旗。他们的第三反应,在经过一些认真思考之后,是说“我们会留下这笔钱,我们在法庭见。”所有这些反应都相当合理,对他们来说效果很好。

发生了什么?嗯,一切始于一些期限贷款债权人同意进行激进交易,投入新资金并将他们的期限贷款转为新的、担保更好的债务。所以他们来找花旗和Revlon,交出他们的旧债务,拿回新债务。通常情况下,他们这样做时,会收到旧债务的应计利息。但出于某种原因,花旗无法合理处理这个问题;从意见书中可以看到:

考虑到花旗银行用于付款的某些技术限制,花旗银行实现交易的最有效方式是向所有持有2020年延期期限贷款的贷款人支付应计利息;只向转为新贷款的实体支付将需要“非常手动的过程”。

所以,花旗不得不向所有贷款人支付应计利息,而不仅仅是那些将旧贷款转为新贷款的贷款人,而Revlon同意向所有人支付应计利息。于是Revlon向花旗汇款了780万美元——作为一笔利息支付——花旗准备将其支付给贷款人:

8月11日的合并交易涉及五家贷款人,全部由安吉洛·戈登公司(“Angelo Gordon”)管理。与安吉洛·戈登有关的贷款人正在将他们在2016年贷款的头寸交换为不同的露华浓信贷设施中的头寸。在这次交换之后,其余的贷款人将继续持有2016年贷款的按比例份额,但本金余额略有减少。正如上文所述,当贷款人将一个信贷设施中的头寸换成另一个信贷设施中的头寸时,通常会在交换时支付第一个设施上应计的利息。由于花旗银行系统的同样技术限制……露华浓同意支付所有2016年贷款贷款人的应计利息,以实现安吉洛·戈登的合并交易 — 即使其他贷款人没有参与合并交易,即使根据修订贷款协议,直到2020年8月28日之前也不应支付临时利息。

但是,安吉洛·戈登基金完全被拿出贷款并转入新设施,因此他们的本金也必须偿还。(实际上并非如此 — 他们将以面值兑现并将资金转入新设施,而不是实际取出现金 — 但作为一项记账事项。)以下是一个段落,我认为你只能在慢慢感到恐惧中阅读:

花旗银行的资产支持过渡融资(“ABTF”)团队,花旗银行贷款运营组的一个小组,专注于处理和服务基于资产的贷款,负责在Flexcube上执行合并交易,这是银行用于发起和执行电汇支付的软件应用程序和贷款产品处理程序。在Flexcube上,执行交易的最简单(或者也许是唯一)方法 — 向安吉洛·戈登贷款人支付他们截至2020年8月11日应付的本金和临时利息份额,然后重新构建2016年贷款与其余贷款人 — 是将其输入系统中,就好像支付整个贷款的本金部分,从而触发所有贷款人的应计利息支付,但将支付的本金部分指向一个“清算账户” — “花旗银行内部账户,显示账目分录……用于某些Flexcube交易的内部无现金资金分录,并……帮助确保资金不会离开银行。”

啊哈哈!是的!偿还一些债权人但不是其他债权人的“最简单(或者也许是唯一)”方法是指示软件偿还所有债权人!但告诉它只是假装偿还它们!只需将那笔钱发送到一个洗钱账户!这一切都很好!让我们来读另一个令人恐惧的段落!

由于花旗银行使用Flexcube处理的绝大多数电汇交易涉及向第三方支付资金,系统中输入的任何付款都会作为电汇付款释放,除非制作者抑制默认选项。花旗银行内部的《基金视线手册》提供了抑制Flexcube默认选项的说明。在输入付款时,员工会看到一个带有几个“框”的菜单,可以“勾选”,并带有一个相关字段,可以输入账户号码。《基金视线手册》解释说,为了抑制主要金额的付款,“必须将以下所有字段设置为洗钱账户:FRONT[;] FUND[;和] PRINCIPAL” — 这意味着员工必须勾选所有这三个框,并在相关字段中输入洗钱账户号码。

这简直是疯狂的事情。如果你想以现金形式支付利息,但将本金支付到洗钱账户,你必须勾选“PRINCIPAL”旁边的框,并且还要勾选“FRONT”和“FUND”旁边的框。“PRINCIPAL”听起来像本金:你正在将本金发送到洗钱账户,没错,对,是的,勾选那个框。“FRONT”和“FUND”听起来像什么都不是。所以花旗银行的运营人员搞砸了:

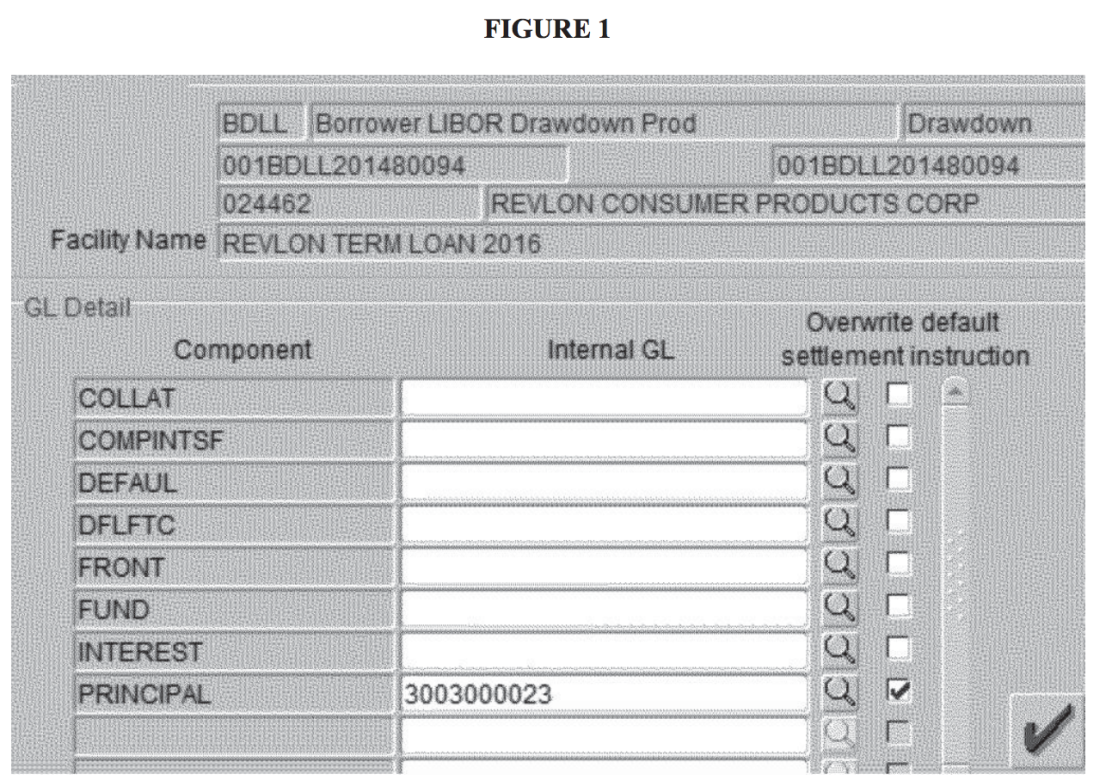

尽管有这些指示,Ravi、Raj和Fratta都错误地认为,只需将“PRINCIPAL”字段设置为洗钱账户,就可以正确地抑制本金。因此,当Ravi在下午5:15至5:45担任制造商时,他只勾选了PRINCIPAL字段,忽略了FRONT和FUND字段。下图1显示,在Ravi输入数据后,“Flexcube屏幕的图像是准确的。”

下午5:45,Ravi给Raj发送电子邮件,请求批准该交易,解释说“本金转至洗钱账户,利息转至DDA账户。”“DDA账户”指的是需求存款账户,这是花旗银行用于从客户收取付款并向贷款人转账的运营性、面向外部的账户。在审查交易后,Raj错误地认为,本金将被发送到洗钱账户,只有利息支付将被发送给贷款人。然后,Raj给Fratta发送电子邮件,寻求六眼审查流程的最终批准,解释说“注意:本金设置为洗钱,利息通知发布给投资者。”Fratta也错误地认为默认指示被正确地覆盖,本金支付将被指示到洗钱账户,而不是贷款人,于是通过电子邮件回复Raj,指出“看起来不错,请继续。本金将转至洗钱账户。”

软件给了他一个警告,但不是一个很好的警告:

然后,Raj继续最后的步骤来批准转账,这在他的计算机屏幕上引发了一个警告,被称为“停止标志”,上面写着:“使用的账户是电汇账户,资金将被汇出银行。您要继续吗?”但是“‘停止标志’没有指示将被‘汇出银行’的金额,或者它是否等于拟定的利息支付金额,等于贷款的未偿本金金额,或两者的总和。”因为Raj打算向贷款人释放“中期利息支付”,所以他点击了“是”。

这里是图1;它本身并没有特别解释:

看,旁边的“实际上不发送资金”框旁边被勾选了,但这并没有起作用,你必须勾选另外两个框才能使其实际上不发送资金。

看,旁边的“实际上不发送资金”框旁边被勾选了,但这并没有起作用,你必须勾选另外两个框才能使其实际上不发送资金。

当他们第二天发现错误时,他们的第一反应不是给贷款人发电子邮件要求退款(那是他们的第二反应);他们的第一个反应是给技术支持发电子邮件说软件出了问题:

上午10:26,弗拉塔给花旗银行的技术支持组发送了电子邮件:“昨天我们处理了一笔付款,本金应发送到洗涤和利息应发送给贷款人。昨天前端屏幕上的所有细节让我们相信付款会以这种方式处理。. . . 下面提供的截图表明,洗涤账户. . . 存在,并且主要组件的框已适当勾选。” 然后弗拉塔将同一封电子邮件转发给他团队的成员,主题是“紧急洗涤账户不起作用。” 他说:“Flexcube工作不正常,它会将您的付款发送给贷款人/借款人。洗涤账户选择不起作用。这导致昨天为ABTF交易,Revlon错误地流出了约10亿美元。”…

在当天的过程中,弗拉塔得知,主要付款——使用花旗银行自己的资金进行的,因为Revlon仅提供了用于与卷款交易相关的临时利息支付的资金——并不是由技术错误引起的,而是由人为错误引起的:在输入Flexcube中的默认覆盖指令时未选择FRONT和FUND字段。

不,不,他第一次说得对,整个设置都是一个“技术错误”。花旗银行的软件只有在你假装向每个债权人支付本金时才能让你向某些债权人支付本金,而只有在你在“本金”(好吧!)和“基金”(什么?)以及“前端”(甚至是什么?)旁边的“只是假装”框中勾选“本金”时才能让你假装向每个债权人支付本金。多么可怕的事情。

总之,显然这是个错误,花旗银行要求退还它的钱。它汇出了大约9亿美元的错误本金支付,而拒绝归还大约5亿美元的基金。 “捡到的东西归捡到者所有”实际上不是纽约法律的规定,一般来说,如果你收到了错误的电汇,你必须归还。花旗银行提起诉讼,而基金表示,嗯,我们应该得到这笔钱,你把它汇给了我们,所以我们打算留下来。这个法律原则——对你必须归还错误电汇的一般规则的例外——被称为“以价款抵销辩护”:

如果受款人清偿了有效债务、受款人没有通过欺骗诱使支付、受款人没有察觉到错误,那么受款人就被允许保留这笔资金。正如纽约上诉法院解释这个例外的:“当受益人收到其有权获得的款项并且不知道这笔款项是错误汇出时,受益人不应该怀疑是否可以保留这笔资金;相反,这样的受益人应该将资金的转移视为一笔最终且完整的交易,不受撤销的影响。”

主要案例被称为万贝银行,听起来很正确。当银行错误地给某人汇款时,它可以说“啊,我们又遇到了万贝银行。”

老实说,这是一个非常奇怪的原则。在这里,这在某种程度上是有道理的,因为放贷人有一个真正的论点,即 Revlon 已经违约贷款(通过激进的剥离抵押品交易),因此贷款立即到期应付,但这实际上并不是兑现抵押品价值辩护的要求,也没有在意见中真正讨论过。[4]如果 Revlon 贷款一切正常,放贷人没有任何抱怨,而花旗银行却错误地给他们汇款,他们仍然可以保留这笔钱。[5]

这个案件中的争议很大程度上是关于“接收方没有注意到错误”,也就是说,放贷人在收到汇款时是否应该知道,或者确实知道这些汇款是错误的。他们辩称他们毫不知情,支付的金额正好是他们应得的金额,他们认为 Revlon 故意还清贷款以避免诉讼或进行其他奇怪的交易,并且根本没有想到花旗银行出错,直到花旗银行第二天下午发送了撤回通知。

当然,一旦花旗银行发送了撤回通知,放贷人就知道这是一个错误,他们互相发送聊天消息取笑花旗银行。“不足为奇的是,”法官弗曼写道,“考虑到错误的性质和规模,其中许多都相当有趣。” 他忍不住引用一些有趣的内容,我也一样:

DFREY5: 我真为那个误发了9亿美元的人感到难过。这可不是一个好的职业选择

. . . .

JRABINOWIT12: 确实看起来他们将会为他们的运营团队寻找新人

DFREY5: 亲爱的,今天工作怎么样?还好,除了我不小心把9亿美元汇给了不该收到的人

DFREY5: 在家工作的缺点。也许是狗踩到了键盘

JRABINOWIT12: 背景音乐响起了“Had a Bad Day”这首歌

但法官指出,这些聊天只发生在召回通知发出后,“这些通信的数量和性质强调了为什么在收到召回通知之前没有这样的通信是如此重要。” 也就是说,如果放贷人在收到款项时认为这是一个错误,他们将无法抵制进入聊天室开玩笑关于花旗银行,正如他们在收到召回通知时确实开玩笑关于花旗银行。他们在将近一整天内没有开玩笑的事实证明,当他们收到款项时,他们认为这是合法的。

这是一个奇怪的规则,如果你收到一笔你认为是合法的款项,然后一分钟后收到通知说“不好意思,这笔款项是错误的”,你仍然可以保留这笔款项,但我想这就是规则。 Banque Worms!

真是一团糟。显然这对保留这笔钱的基金是有利的。对于退还这笔钱的基金来说,情况尴尬;他们无法要求花旗银行将钱寄回给他们。他们被困在持有贷款直到到期或违约;彭博告诉我,这笔贷款的交易价格大约是面值的42美分。他们的客户将对他们的进取心和创造力提出问题。当你交易陷入困境的债务时,进取心和创造力是整个游戏的关键;这个行业是关于寻找你可以利用的晦涩优势来比其他人赚更多钱。在某种意义上,价值交换豁免是一种晦涩的优势,但在另一方面,“他们把钱寄给我们,所以我们会保留它”是最不晦涩的事情,如果你没有这种本能,也许你适合金融世界的柔和角落。

花旗集团和露华浓也感到尴尬。他们该怎么办?露华浓现在欠花旗集团5亿美元吗?到2023年支付?我是说,大概是这样吧?[6] 大概是这样,当花旗集团意外偿还了露华浓的贷款时,那不只是一次对露华浓的赠礼吧?但也不会加速露华浓的债务?花旗只是以面值购买了5亿美元的这笔贷款,需要等待偿还?“‘如果上诉失败,花旗最终将代表债权人拥有将近9亿美元贷款中的5亿美元,”彭博智库的高级困境债务分析师菲利普·布伦德尔说。它可以联合这是什么?将其在这笔奇怪的贷款上的幻影索赔出售给困境债务基金?也许是刚刚以5亿美元收购它的同一基金?或者我想花旗和露华浓可以达成协议,花旗很快得到X美分的偿还,并领导一些奇怪的新债务重组交易为露华浓提供资金。现在应该更容易了。所有激进基金都走了。

当这一切发生时,有一定数量的评论认为这证明了花旗集团太大而无法管理,对全球金融稳定构成威胁。对我来说,这感觉有点夸张——嗯,现在花旗集团拥有了一笔对露华浓定价错误的5亿美元贷款,它有更大的问题——但另一方面,这绝对是对花旗集团软件的令人毛骨悚然的描述。说一家银行“太大而无法管理”是没问题的,但在实践中这意味着肯定是这样。这意味着你必须勾选三个框才能不发送出错的款项,而人们会忘记勾选其中两个。

晨星

昨天,美国证券交易委员会起诉了晨星信用评级有限责任公司,称其在评定商业抵押贷款支持证券时过于慷慨,这是另一则软件设计恐怖故事,尽管是相反类型的。

在商业抵押贷款支持证券(CMBS)中,银行将一堆商业抵押贷款打包成一组,然后发行由该组支持的证券——“证书”。如果池中的抵押贷款违约,一些证书——次级级别—将首先损失资金,而其他证书——高级级别—直到次级级别完全清零才会损失任何资金。这意味着高级级别非常安全,可以获得像晨星这样的评级机构给予的AAA评级,这意味着非常保守和受监管的投资者可以购买它们。

因此,发行CMBS的游戏很大程度上是关于最大化获得高(理想情况下为AAA)评级的证券部分。如果你将一堆保守的低贷款价值贷款与一组良好物业的多样化池打包成CMBS,很多证书将获得AAA评级;如果你将一堆风险贷款与垃圾打包在一起,更多的证书将获得BBB或更差的评级。

评级机构存在着一种自然而又被充分理解的利益冲突。一方面,他们应该尽力给予正确的评级;如果你将一组风险贷款与垃圾交给他们,他们应该给予相对较低的评级(不太多的AAA),以反映违约的实际概率,并维护他们的诚实和保护无辜投资者的标准等等。另一方面,发行CMBS的银行希望获得良好的评级(很多AAA),如果评级机构不提供大量AAA评级,那么发行CMBS的银行(他们构建CMBS,选择评级机构并支付给他们)将去其他地方。此外,为了公平起见投资者希望获得大量AAA评级;大多数时候(不是全部!),每个人都最幸福,如果他们都假装一切都是AAA,而评级机构支持他们。

但这种冲突是非常清楚的,政客和监管机构讨厌它,证监会监督评级机构,以确保它们不只是给予所有AAA评级。其中一种方法是通过监管它们的评级模型,或者至少是它们对模型的披露。评级机构必须有定量模型,输入一些关于商业抵押支持证券池中建筑物现金流等的信息,然后对这些信息应用一些可预测的过程,以决定池中有多少被评为AAA等级。他们必须披露这些模型是如何工作的。

理论上,这样做的目的是让投资者了解评级的含义。实际上,目的是让证监会起诉评级机构如果它们在临时基础上提高评级。投资者实际上并不关心模型是如何工作的或者评级的含义是什么;他们只是想购买具有高收益的AAA评级产品。但是一旦评级机构写下它的模型是如何工作的,如果它偏离模型以取悦银行,证监会就可以起诉它。“你说你是根据标准标准评级商业抵押支持证券的,但实际上你只是把所有东西都评为AAA,所以,欺诈。”来自证监会的昨天的新闻发布:

“为增加透明度并防范利益冲突,联邦证券法要求信用评级机构披露如何确定评级,并具有有效的内部控制措施,以确保他们遵守其评级方法论,”证监会执法部门复杂金融工具单位主管丹尼尔·迈克尔(Daniel Michael)表示。“在此行动中,投诉声称晨星在这两方面都失败了,因为它允许分析师进行未披露的调整,而晨星没有有效的内部控制措施。”

好的。Morningstar为评估商业抵押贷款支持证券(CMBS)制定了一个模型,该模型在其网站上披露的文件中称为“CMBS新发行评级意见”和“CMBS次级模型”。这是SEC如何描述它的:

Morningstar评级流程的第一步是对抵押每笔CMBS交易的商业房地产贷款池进行代表性样本核保。… 通过这个核保过程,Morningstar计算了每个商业物业在贷款期内预计产生的净现金流,以及每个物业的价值,使用Morningstar确定的资本化率。因此,核保过程的关键输出是每笔贷款的净现金流和资本化率。

Morningstar披露的方法的下一步,如公开可获得的CMBS次级模型文件中所解释的,是将每笔贷款的净现金流和资本化率从核保过程输入Morningstar的次级模型,一个Excel电子表格。次级模型然后将这些值提交给“定义的压力集”以评估在每个评级类别下贷款违约的可能性。该模型的输出显示了在各种经济情景下的贷款损失,以CMBS证书总价值的百分比表示。这些百分比是模型生成的各评级类别的次级水平,或信用增强。

直观地,如果严重的压力会导致23%的违约,那么最多77%的资产池可以被评为AAA级,等等。

你有没有注意到那段话中的坏词?坏词是“一个Excel电子表格”。晨星公司有一个经过严格监管审查的评级模型;晨星公司披露了它的工作原理,投资者据说在购买商业抵押贷款支持证券时依赖于这一披露。但是这个模型存在于Microsoft Excel中。如果你是晨星公司的分析师,正在对一个新交易进行评级,你会将上一个交易复制到New_Deal.xlsx中,然后开始输入。你可以输入很多东西!这是Excel,为什么不呢。SEC抱怨:

晨星公司未披露其次级模型的一个核心特征,即允许分析师对披露的净现金流和资本化率压力进行“特定贷款”调整。

这些调整是在Excel电子表格的两列单元格中进行的……标有“基础净现金流压力的贷款特定调整”,另一列标有“基础资本化率压力的贷款特定调整”。……

除了标签之外,晨星公司没有为其分析师提供何时以及如何使用这些调整的标准或指导。……次级模型也没有限制分析师使用的压力调整可以有多大。

甚至次级模型的Excel电子表格中的列标签也未限制调整的使用。晨星公司的公司代表表示,分析师可以出于与特定贷款无关的原因使用这些调整,比如将模型产生的评级调整到符合预期。具体来说,晨星公司的分析师可以在“模型输出的总体水平与我们查看的其他类似交易的水平相比要么太高要么太低”的情况下使用“特定贷款”压力调整。

“即使在从属模型的Excel电子表格中,列标签也未能限制调整的使用”!*即使是列标签!*分析师们看着标有“在这里稍微捏造一下,但不是坏事”的列,并且他们以不好的方式进行了一些捏造,现在证券交易委员会生气了。*即使是列标签!*花旗的问题在于它有一个不透明、易激动的软件部分,如果你没有准确勾选正确的框,它就会将数亿美元转出银行,以供自己的变态娱乐。晨星的问题在于它将一个高度受监管的模型放入一个普通的Excel电子表格中,分析师可以随意输入任何内容,而他们也确实这样做了。

我想知道金融行业中有多少高度受监管的Excel电子表格。肯定有成千上万。你在那里,做着你的工作,在你的高度受监管的Excel电子表格中。你得到了一些你不喜欢的结果,然后你说,嗯,我不知道,我就乘以1.02,这似乎没问题。然后几年后,监管机构说,不不不,那是一个高度受监管的Excel电子表格,列标签是神圣不可侵犯的,你不能在那里随意输入任何内容。但当然你可以在那里随意输入任何内容,因为那是Excel的工作原理。

JAAC SPAC

也许一个私人公司选择通过与特殊目的收购公司合并而不是进行传统的首次公开募股去上市的最好理由是,每个SPAC都提供了一个独特的机会,可以与经验丰富的赞助商和世界一流的董事会建立密切关系去上市。SPAC不仅仅是一个访问公开市场的无差别工具;它是一个真正的合并,是SPAC背后的明智专业人士与他们收购的公司背后的年轻天才之间的长期合作伙伴关系。SPAC不仅提供资本,还提供了共同的愿景和目标。对不起,我现在要停止输入所有这些东西,开始说重点:

随着空白公司的申报以创纪录的速度涌入,一个新的上市公司捕捉到了这股潮流的精神。

Just Another Acquisition Corp.周二向美国证券交易委员会提交文件,计划筹集6000万美元用于未指定行业的收购。

在今年的30个交易日内,美国已有145家新的特殊目的收购公司(SPACs)上市,平均每天有4.8家。按照这个速度,不到一个月的时间就能超过去年的830亿美元,这比过去十年的总和还要多,根据彭博社编制的数据。

Just Another Acquisition将寻找估值在3亿到10亿美元(包括债务)的目标,根据其提交的文件。

这里是提交文件。股票代码将是JAAC。成功的发起人经常会继续发起多个SPACs,我看到Yet Another Acquisition Corp.、Still Another Acquisition Corp.、One More Acquisition Corp.、Are You Not Tired of This Yet Acquisition Corp.、I Regret My Commitment to This Bit Acquisition Corp.等公司的未来光明。

JAAC的目标是中等市值公司,所以我猜它将面对比独角兽猎人SPACs更少的热门交易竞争。但是,如果它卷入“SPAC竞赛”,多家SPACs竞争成为将公司上市的那一家会怎么样呢?“我们相信Wagenheim先生在寻找和创造独特机会以及构建涉及创意资本部署的复杂交易方面的专业知识和经验,将使我们成为潜在业务组合目标的首选合作伙伴,”JAAC表示,但它的……名字……是……Just Another Acquisition Corp.?就好像它沮丧地参加SPAC竞赛,沉重地叹了口气,说“嗯,我们也是一个SPAC。就像SPAC一样,我们是一个不错的SPAC,我不知道,你想怎么做就怎么做吧。”

每个SPAC都是证券欺诈

如果一家上市公司的股票下跌,它将会因证券欺诈而被起诉。首次公开募股的规则和传统非常严格,尽职调查非常严格,公司尽力不在IPO招股说明书中说任何不确定真实的内容。 SPAC合并的规则要宽松一些,可以包括财务预测,并且SPAC合并很可能伴随一些误导性披露。SPAC发起人和私人公司喜欢这一点:这让他们可以以最佳方式讲述公司的故事,而不受任意证券法规则的约束。另一方面,如果你讲述了一家公司的故事,然后股票下跌了,猜猜看:

Waitr公司从未拥有Grubhub公司和UberEats公司的资源。然而,2018年11月,这家在线食品订购和送货业务通过与空白支票公司Landcadia Holdings Inc.的合并上市。

Landcadia背后有一些强大的名字。亿万富翁餐饮业者Tilman Fertitta和Jefferies Financial Group Inc.首席执行官Richard Handler为Landcadia筹集了2.5亿美元的支持资金,以便这家特殊目的收购公司或SPAC能够找到并上市一家有前途的初创公司,如Waitr。

但Waitr结果令人失望。其股价暴跌,2019年市值下跌约96%,从近10亿美元的高点下跌。这引发了一起集体诉讼,声称Fertitta和Handler在Waitr的商业计划风险方面误导股东,但仍然在Landcadia必须返还投资者资金之前的两周宣布了他们的合并。

现在,自去年创纪录数量的SPAC上市以来,一位联邦法官正在权衡这些企业发起人应对未能兑现承诺承担多大责任。听证会定于3月16日举行,裁决可能很快出台。Landcadia、Waitr、Fertitta和Handler否认有任何不当行为,并敦促法官驳回此案。

什么是正确的模型?就像:当一个资金雄厚的赞助商将一个SPAC上市时,如果SPAC上涨,赞助商将获得巨大回报(通常免费获得SPAC股权的20%,等等),但如果SPAC下跌,赞助商实际上必须弥补投资者的损失?SPAC不仅带有认股权证,还带有隐含的认购权,如果交易下跌太多,赞助商必须偿还你?这是一个好模型吗?这使得SPAC对于以激进估值将小型未经测试的风险公司上市有用吗?

错误的Clubhouse

当然 无论如何:

自称针对社交媒体影响者的营销和媒体公司ClubHouse Media Group Inc.今年涨幅超过1000%,因为零售交易者将该公司与一个同名应用程序混淆。

总部位于加利福尼亚州比佛利山庄的ClubHouse公司,上个月改名为Tongji Healthcare Group Inc.并开始推广其影响者和社交媒体重点,引起了一些投资者的困惑。该公司与备受关注的对话应用程序Clubhouse同名,后者由风险投资公司Andreessen Horowitz支持,不是上市公司。

我们两周前讨论过。我的意思是,我们一直在谈论公司名称混淆,但两周前我们谈论过这个特定的案例,ClubHouse/Clubhouse。当时,ClubHouse的股价约为7美元。昨天收盘价为27.40美元。一切都不重要,永远不会。如果你在《金钱杂志》上读到“股票X今年上涨1000%,因为人们将其与物品Y混淆”,那对于股票X的未来回报意味着什么?这可能是看涨的,对吧?(不是投资建议,这些甚至都不算“投资”,拜托。)“人们感到困惑,所以他们可能会继续感到困惑,或者他们会停止感到困惑,开始讽刺地感到困惑,通过继续永远购买错误的股票来开一个关于股票代码混淆的弧形元笑话。”

事情发生了

德克萨斯州电厂因为没有为冬天做准备而失败。富国银行赢得联邦储备委员会的批准,以与资本相关的改组计划。富国银行的80亿美元问题:如何在不惹怒监管机构的情况下削减成本。Owl Rock-Dyal合并陷入6亿美元 Sixth Street纠纷。对冲基金Alden将以6.3亿美元的估值收购Tribune Publishing。研究揭示:猪可以用鼻子玩电子游戏[。如果您想通过电子邮件方便地收到Money Stuff,请在此链接订阅。或者您可以在此处订阅Money Stuff和其他优秀的彭博通讯**。谢谢!](https://www.huffpost.com/entry/pigs-play-video-games_n_6026b303c5b6741597e1a3ac)

[1] 当我们第一次谈论这个问题时,我写道“这里的奇怪之处在于——显然完全是偶然的——意外的支付与真实的债务纠纷相交。” 这并不完全正确;这并不完全是偶然的。事实上,雷夫龙激进的债务交易触发了意外的支付。因果报应,或其他什么。

[2] 这只是,比如,如果滚动发生在利息支付日期的一个月后,你要向所有人支付一个月的利息,然后两个月后在下一个预定的利息支付日期,你只向剩下的贷款人支付两个月的利息。你提前支付了部分利息,但实际上并没有支付任何额外的利息。

[3] 这个,以及其他未经指定引用的语录,来自昨天的意见,并且在整个过程中省略了引文。

[4] 也就是说,这个意见没有详细讨论贷款人关于剥夺抵押品的抱怨。(尽管请参见第25页和第89-93页。)它确实讨论了抵押品价值抵销原则是否要求贷款到期和应付,而不仅仅是未清偿。(请参见第43-46页。)“花旗银行认为,要求适用该规则,债权人必须证明他们在转移资金时有权利(它们必须是“到期”的,而不仅仅是未清偿的),”法官指出,但他得出结论认为花旗银行是错误的。

[5] 显然,如果一切都很好,他们会不太*倾向*保留它。但如果它在没有任何可争议的契约违反情况下交易下跌,他们可能会受到诱惑。

[6] 或者,比如,它仍然欠这个赢得这个案件的对冲基金5亿美元,但他们有义务将其转移给花旗银行?类似这样的情况?