每周修复:规避CDS中的挤压;书呆子登台 - 彭博社

Katie Greifeld

伦敦,英国:伦敦国际金融期货交易所(LIFFE)债券交易场内的交易员在10月2日掀起了一股购买狂潮,这导致债券收益率下降,伦敦证券交易所的股价创历史新高,富时100指数首次突破4000点关口。法新社摄影师Johnny EGGITT(图片来源应为JOHNNY EGGITT/AFP via Getty Images)摄影师:JOHNNY EGGITT/AFP欢迎来到《每周修正》,这份时事通讯总是在倾听货币市场的迷们。我是跨资产记者Katie Greifeld。

伦敦,英国:伦敦国际金融期货交易所(LIFFE)债券交易场内的交易员在10月2日掀起了一股购买狂潮,这导致债券收益率下降,伦敦证券交易所的股价创历史新高,富时100指数首次突破4000点关口。法新社摄影师Johnny EGGITT(图片来源应为JOHNNY EGGITT/AFP via Getty Images)摄影师:JOHNNY EGGITT/AFP欢迎来到《每周修正》,这份时事通讯总是在倾听货币市场的迷们。我是跨资产记者Katie Greifeld。

Reddit风暴的庇护所

我们比上周更加远离“GameStop”巅峰,但Reddit零售交易者的崛起继续以令人着迷的方式在企业信用市场中显现。

跟随我来到信用违约掉期(CDS)的世界。通常,它们被专业投资者用作对冲公司债券头寸的工具,或者对某家公司的信用状况进行定向投注。这是一个巨大的市场,大多数个人投资者无法进入——这使其成为大公司抵御股市风暴的理想场所。

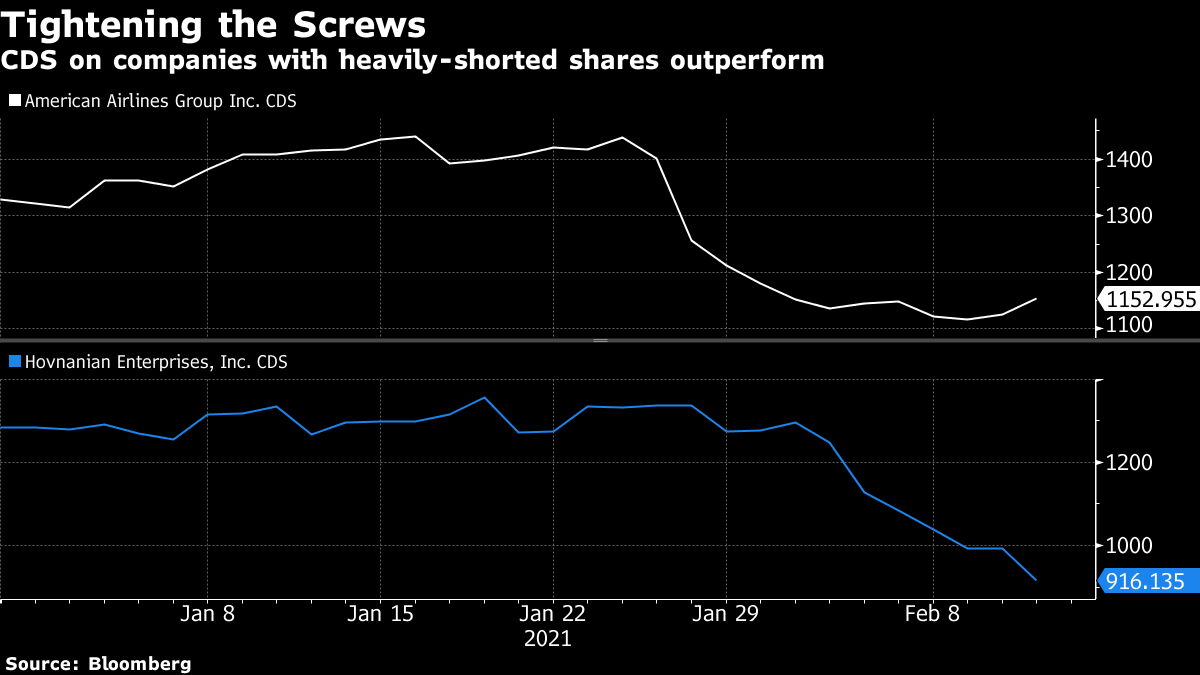

WallStreetBets策略的一个重要部分是瞄准那些存在大量做空头寸的公司,并动员力量挤压这些头寸。我们在GameStop看到了这一情况,而在一定程度上,目前在大麻股票中仍在进行。有趣的是,与整体CDS市场相比,与股市中被做空的公司相关的掉期表现出色。

美国航空集团公司和霍夫纳尼安企业公司的空头持仓分别占流通股的16%和12%。自Reddit空头挤压活动在一月底进入高潮以来,这两家公司的五年期掉期利率已经明显收窄。

花旗集团分析师Calvin Vinitwatanakhun认为,股票市场的空头挤压行为可能会对机构投资者如何处理看跌头寸产生持久影响。空头卖出的风险在于,一名交易员借入股票卖出,希望以更低的价格买回,但由于所卖出的股票理论上可以一直上涨到无限,因此损失是无限的。

花旗集团分析师Calvin Vinitwatanakhun认为,股票市场的空头挤压行为可能会对机构投资者如何处理看跌头寸产生持久影响。空头卖出的风险在于,一名交易员借入股票卖出,希望以更低的价格买回,但由于所卖出的股票理论上可以一直上涨到无限,因此损失是无限的。

与此同时,在信用违约掉期市场,根据专注于信用衍生品的Vinitwatanakhun的说法,你的最大损失仅限于预付款,这使得尾部风险大大降低。相对有限的下行风险,再加上零售投资者无法涌入市场对你进行挤压,意味着机构投资者可能会越来越倾向于使用掉期来表达他们对某家公司的看跌观点。

“与股票相比,你的下行风险更为明确和有限,你可以损失超过100%的情况在掉期中不会发生,”Vinitwatanakhun在电话采访中说道。“假设我是一名机构投资者,我想做空一家我认为会破产的公司。我会更加谨慎,因为假设我正在做某事,而零售投资者注意到了 -- 我的下行风险可能会比在信用违约掉期中表达这种观点时更大。”

书呆子的复仇

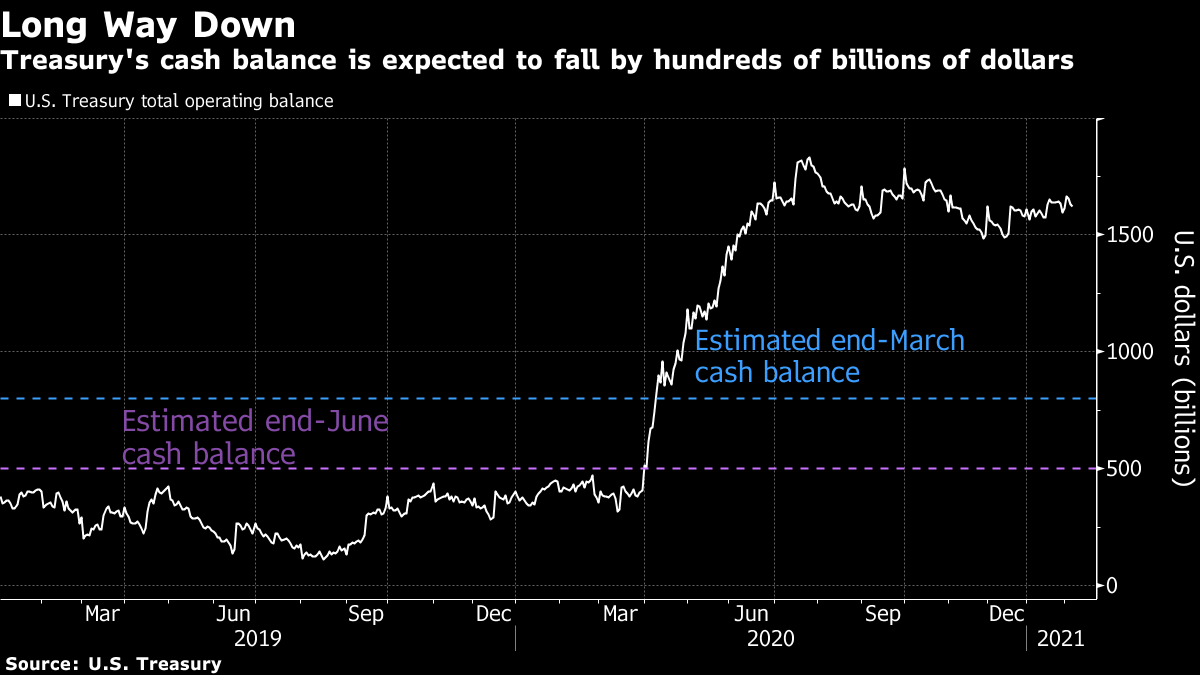

本周,CDS市场并不是唯一一个吸引眼球的固定收益世界的神秘角落。随着财政部加大借款以资助像《 CARES法案》这样的疫情救助支出,联邦政府的现金余额——即财政总账户——在过去一年里已经增加了四倍,达到约1.6万亿美元。

财政部在上周的季度退款计划中公布了计划,到6月底将这笔现金储备缩减到5000亿美元,但目前尚不清楚是否可能实现。财政部表示,这些数字并不反映美国总统乔·拜登提议的1.9万亿美元救助计划(目前仍悬而未决),这意味着可能会有更多的借款。

现金余额的戏剧性增长已经开始蔓延到美国短期利率交易员之外。花旗集团全球市场策略师马特·金本周写道,这对风险资产也可能产生 重大影响。金指出,由于从财政总账户流出的资金最终将成为银行准备金,将流动性交还给私人投资者可能进一步推动股市接近历史高位,金表示。

“唯一真正的争论似乎是这只是一个货币市场书呆子的问题,还是它具有系统范围的重要性,”金写道。“长期以来,人们一直认为货币市场的管道具有被低估的重要性,并且一些额外的经验证据使我们怀疑后者。”

“唯一真正的争论似乎是这只是一个货币市场书呆子的问题,还是它具有系统范围的重要性,”金写道。“长期以来,人们一直认为货币市场的管道具有被低估的重要性,并且一些额外的经验证据使我们怀疑后者。”

其他人并不认同。由Priya Misra领导的TD证券策略师小组在周四的一份备忘录中对这一观点进行了嘲讽。

“对于更广泛的市场而言,关键是量化宽松和财政刺激,而不是储备增长,”策略师们写道。“我们认为,储备余额的进一步增加不会对市场产生重大影响,除了曲线前端之外。”

无论这对股市多头是好消息还是坏消息,财政部总账户的减少可能会进一步压低短端利率,因为发行的票据更少。这种潜在的供应紧缩将影响一个已经急剧接近零的市场 -- 策略师们认为,拍卖0%收益的票据可能会成为常态。

可以说,美联储迫切希望避免短期利率降至负值。这不仅会摧毁货币市场基金,而且财政部也不允许拍卖负收益的票据。

正如彭博观点的Brian Chappatta上周指出的那样,这让美联储处于一种难以承受的境地。政策制定者们可能不愿在下次三月会议之前出售短期国债或提高超额准备金利率,或IOER。但是,由于前端利率危险地接近下限,他们可能别无选择。

正如彭博观点的Brian Chappatta上周指出的那样,这让美联储处于一种难以承受的境地。政策制定者们可能不愿在下次三月会议之前出售短期国债或提高超额准备金利率,或IOER。但是,由于前端利率危险地接近下限,他们可能别无选择。

不过,如果你在阅读之后需要一些安慰 -- 查尔斯·施瓦布公司的Kathy Jones表示,一切可能都会好起来。

“打破市场的事情是没有人关注的事情,没有人意识到的事情。在书呆子固定收益人士中,这个问题已经讨论了相当长的时间,”该公司首席固定收益策略师琼斯说。“市场已经对此进行了讨论,我认为财政部和美联储正在关注这个问题,我猜想他们会尽可能透明,并在未来几个月向市场提供指导。”

这是凯西·伍德的世界,我们只是在其中生活

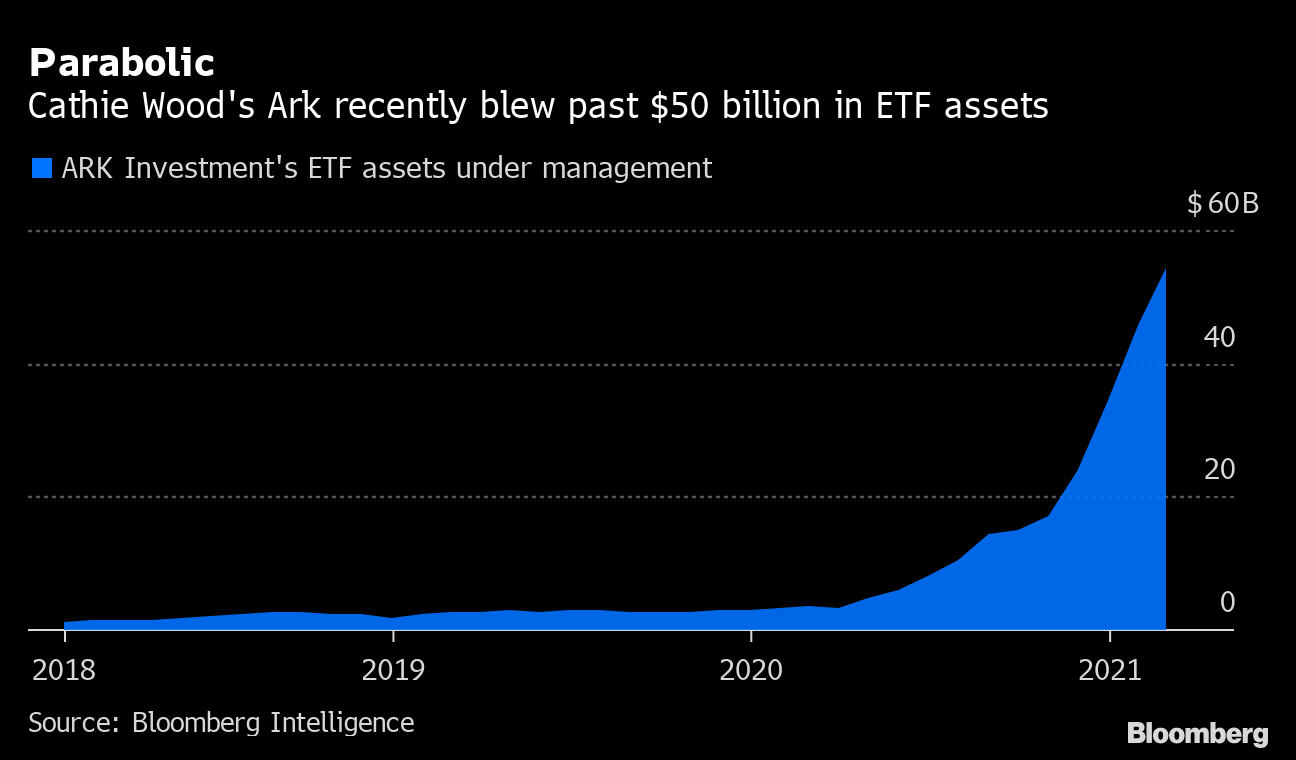

除非你在疫情期间躲在石头下(这是可能的!),你现在应该知道凯西·伍德是谁了。作为交易所交易基金领域的一个新奇现象,她对特斯拉公司和比特币等股票的极度看涨预测曾经引起过一些轰动,Ark投资管理公司创始人去年以一种巨大的方式进入了主流。这在很大程度上要归功于她的Ark ETF系列的主导地位:资产规模为272亿美元的Ark创新ETF(代号ARKK),这只最大的基金在2020年取得了近150%的回报,远远超过纳斯达克100指数的48%涨幅。

在她的点金手法的精神下,公司计划推出太空探索基金的消息引发了整个行业的涨势。现在,伍德显然又引发了另一波繁荣:结构化产品。彭博新闻本周报道,摩根大通公司和摩根士丹利等公司正在将Ark ETF打包成股权连结票据,为投资者提供潜在的超级Ark回报,并为大银行提供丰厚的费用,这些费用由分销费用和结构成本来进行合理化。

结构化票据占据了债券市场的一小部分。它们本质上是债务证券,利用衍生品让投资者暴露于基础资产 -- 在这种情况下是股票ETF。根据数据提供商Structured Products Intelligence的数据,去年大约售出了700亿美元的结构化证券。

到目前为止,Ark风格的结构化产品似乎很受欢迎。根据向美国证券交易委员会提交的文件,在过去三个月里,借款人发行了大约50种这样的产品。这使得发行量从实际上的零增长到今天的1亿美元。

到目前为止,Ark风格的结构化产品似乎很受欢迎。根据向美国证券交易委员会提交的文件,在过去三个月里,借款人发行了大约50种这样的产品。这使得发行量从实际上的零增长到今天的1亿美元。

与任何全明星一样,人们担心伍德的热潮是否将会减退 -- 这是至少一些Ark结构化票据持有人共同担心的问题。彭博新闻的Yakob Peterseil与White Knight Strategic Wealth Advisors LLC的丹·克利福德进行了交谈,他在去年10月委托了他的第一张价值105万美元、与三只Ark ETF相关的票据。他的为期三年的证券条款值得一读:投资者将获得三只Ark ETF中表现最差的那只的表现的1.75倍。但如果其中任何一只暴跌超过20%,持有人将完全承担这些损失。

克利福德告诉彭博新闻的彼得塞尔,到目前为止他对自己的票据“非常满意” -- 但并不急于购买更多。

“我对Ark吸引的新资产涌入以及他们继续找到新想法的能力稍感担忧,”他说。

额外加分

杰罗姆·鲍威尔 热爱他的工作。但拜登是否热爱杰罗姆·鲍威尔?

股票 比债券 自2013年以来的差距最大

“我不是猫,律师在Zoom上遇到困难