Covid-19财政:世界银行的疫情债券如何引发争议 - 彭博社

Tracy Alloway, Tasos Vossos

插图:Maxime Mouysett

插图:Maxime Mouysett

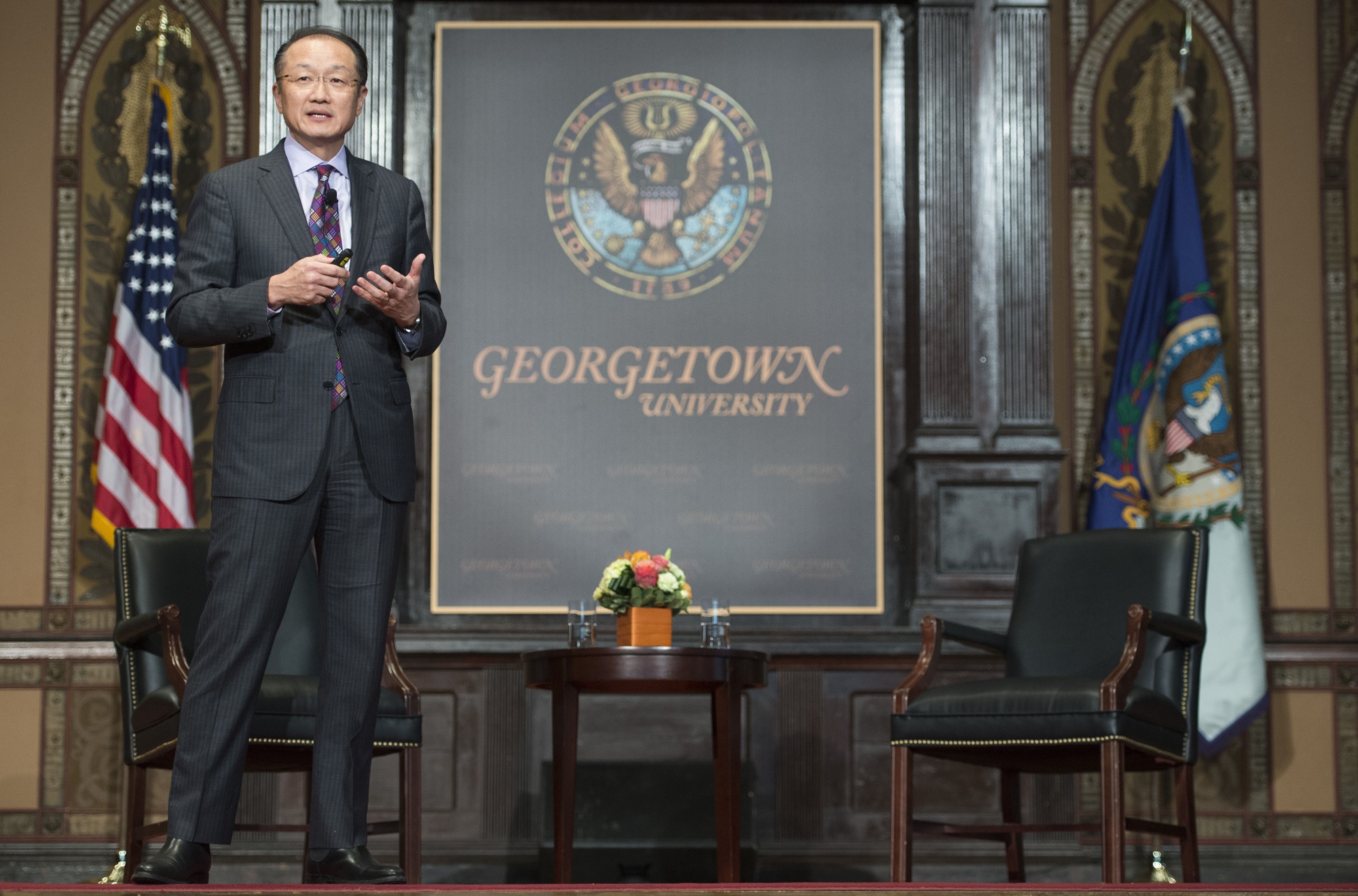

2015年1月底,就在有史以来最致命的埃博拉疫情爆发后不久,时任世界银行行长金墉(Jim Yong Kim)站在乔治城大学的一群学生和教授面前,介绍了一种新的方法来应对大流行病。

金墉刚刚从达沃斯的年度权力经纪人和政策制定者聚会上回来,描述了一种新型金融产品——“大流行债券”,他希望这将说服私人投资者增加世界银行的资金。金引用了前美国财政部长劳伦斯·萨默斯(Lawrence Summers)的话:“从道德和伦理的角度来看,投资于健康是正确的,但如果你能进行基本算术,那么这也是正确的。”

五年后,萨默斯对金墉有了一些不同的看法,尽管你可能不会听到前世界银行行长在公开场合重复这些话。这种方法是“一个愚蠢的想法”,萨默斯在2020年2月写给哈佛同事的一封电子邮件中说。这个计划是基于为自然灾害支付保险赔偿的灾难债务模式,他暗示这太复杂,最终是不必要的,“就像我给我的烤面包机投保一样。”

一名医护人员在12月4日为圣保罗的一名新冠肺炎患者提供护理。摄影师:Jonne Roriz/Bloomberg世界银行在推出时曾将大流行债券吹捧为公私合作的创新典范,但后来却因未能迅速转移资金以应对致命的埃博拉和新冠肺炎疫情而遭到激烈批评。从哈佛到伦敦政治经济学院的学者们一致抨击该计划效果不佳且昂贵,世界银行已确认不会发行第二轮债券。

一名医护人员在12月4日为圣保罗的一名新冠肺炎患者提供护理。摄影师:Jonne Roriz/Bloomberg世界银行在推出时曾将大流行债券吹捧为公私合作的创新典范,但后来却因未能迅速转移资金以应对致命的埃博拉和新冠肺炎疫情而遭到激烈批评。从哈佛到伦敦政治经济学院的学者们一致抨击该计划效果不佳且昂贵,世界银行已确认不会发行第二轮债券。

随着新冠肺炎造成的人道和经济损失不断上升,围绕大流行债券的争议成为了关于政策制定者应如何应对病毒爆发以及谁应承担费用的更广泛辩论的一部分。世界银行实验的最严厉批评者质疑将公共卫生责任与私人投资挂钩是否合适。其他人则没有完全否定这一前提,而是呼吁更多创新和坚持。

“我们不能因为第一次尝试失败就放弃这个概念,”华盛顿特区的智库战略与国际问题中心全球卫生政策中心主任斯蒂芬·莫里森说。“我们需要带着新想法回到这个问题上,想办法做得更好。”

金墉(Jim Yong Kim)于2015年1月在乔治敦大学发表了关于埃博拉病毒的首次全球未来讲座。摄影师:吉姆·沃森/AFP/盖蒂图片社与以往的世界银行行长不同,金并非出身政治或金融界。他在哈佛大学获得医学和人类学博士学位,早期的学术和实践工作侧重于发展中国家的社区健康干预;2003年获得麦克阿瑟基金会的奖学金时,该基金会 引用 了他在俄罗斯监狱和秘鲁贫民区抗击耐药结核病的工作。

金墉(Jim Yong Kim)于2015年1月在乔治敦大学发表了关于埃博拉病毒的首次全球未来讲座。摄影师:吉姆·沃森/AFP/盖蒂图片社与以往的世界银行行长不同,金并非出身政治或金融界。他在哈佛大学获得医学和人类学博士学位,早期的学术和实践工作侧重于发展中国家的社区健康干预;2003年获得麦克阿瑟基金会的奖学金时,该基金会 引用 了他在俄罗斯监狱和秘鲁贫民区抗击耐药结核病的工作。

他还曾公开批评世界银行,曾联合编辑一本 书籍,呼吁 关闭 这个机构,以及其庞大的二战后国际发展基础设施。金掌控着每年约590亿美元的贷款,导致《福布斯》最终将这位医生列为世界上 最有影响力的人之一。

对埃博拉疫情的严重程度感到震惊,根据世界卫生组织的数据,最终造成逾11,000人死亡,金指示他的工作人员研究筹集资金的新途径,以便在最早可能的时刻用于抗击大流行病。国际援助组织和各国政府对埃博拉反应不够迅速,只有在疫情蔓延至美国和欧洲后才意识到其严重性。援助来得太迟。

“公共融资来源,无论是来自公共财政或发展伙伴,都不是应对即将到来的灾难(如日益严重的大流行威胁)的可靠应急或激增融资来源,”金在回答问题的电子邮件中写道。

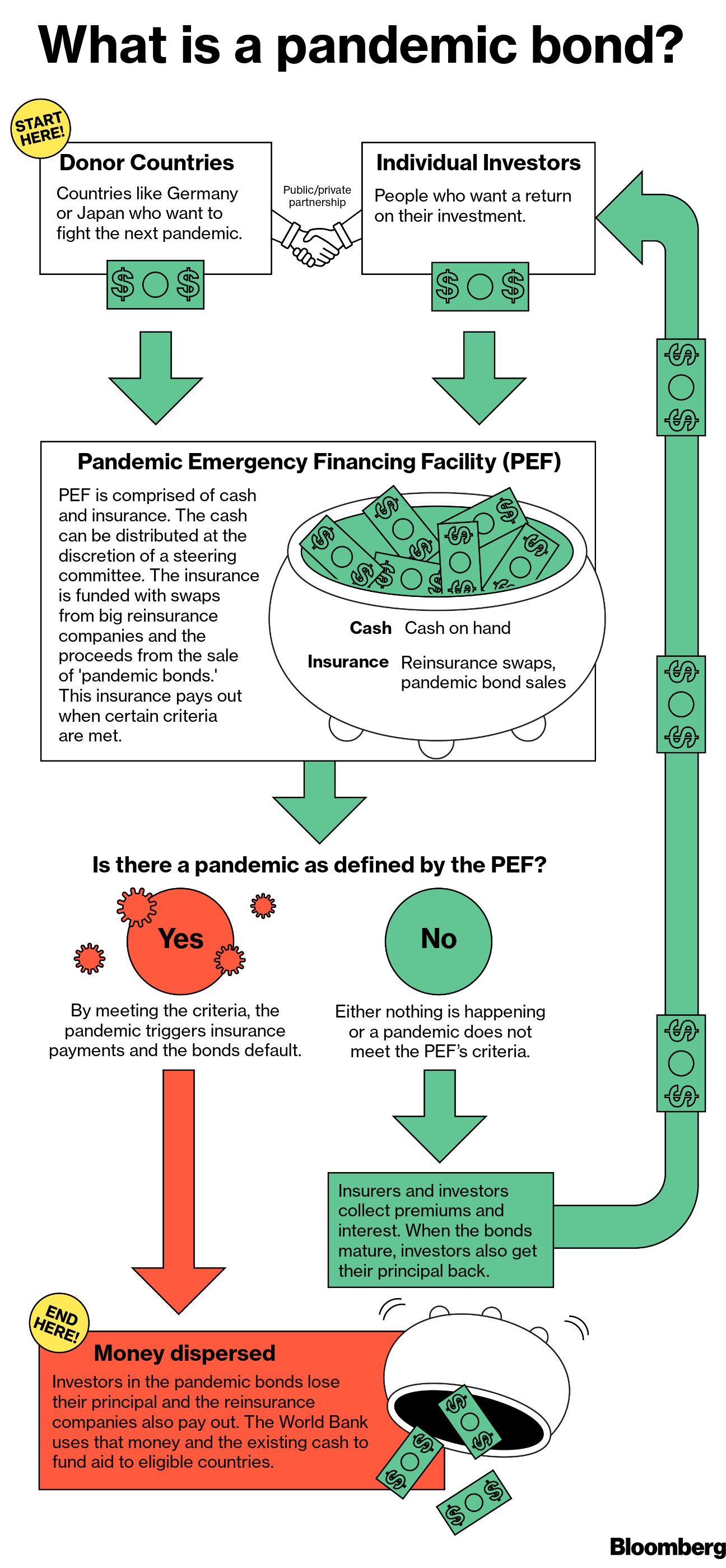

世界银行的工作人员想到了类似于灾难债务的想法,几十年来一直帮助保险公司筹集资金以支付与飓风和地震相关的赔付。在两家全球最大再保险公司——瑞士再和慕尼黑再的帮助下,该贷款人开始了一个多年的过程,设计和推广一种希望成为全新资产类别的产品。

以下是大流行债券的运作方式。世界银行向投资者出售3.2亿美元的债务。在大流行事件发生时,该债务将被注销,本金将归银行所有,用于分发给需要的国家。保费非常丰厚——提供的最安全部分支付的利率比Libor基准利率高出6.9%,类似于通常在垃圾评级公司债券上找到的回报,远高于当时10年期美国政府债券的2.2%。对于第二笔具有更宽松触发条件的分期,保费高达11.5%。

以下是大流行债券的运作方式。世界银行向投资者出售3.2亿美元的债务。在大流行事件发生时,该债务将被注销,本金将归银行所有,用于分发给需要的国家。保费非常丰厚——提供的最安全部分支付的利率比Libor基准利率高出6.9%,类似于通常在垃圾评级公司债券上找到的回报,远高于当时10年期美国政府债券的2.2%。对于第二笔具有更宽松触发条件的分期,保费高达11.5%。

同时,世界银行向德国、日本和澳大利亚募集了2.05亿美元的捐款。其中一部分资金用于支付债券的利息,另一部分用于与两家再保险公司达成的1.05亿美元的“掉期”——实际上是保险政策,也将在大流行事件发生时支付赔偿。其中一些捐款被留在一个“现金窗口”中,由一个指导委员会动用,用于对抗不符合债券和掉期中严格标准的疫情爆发。

希望是,“大流行紧急融资设施”(PEF)的额外数百万美元可以在疫情失控之前迅速发放 —— 就像囤积水灭厨房火灾之前整栋房子都被烧毁一样。“现在当埃博拉发生时,第一个病例出现时,我们有一大笔资金将立即用于阻止疫情蔓延,” 金在2017年对人类学协会发表的主题演讲中说道,引起了观众的掌声。

但是,大流行债券并非旨在在大流行的最早迹象出现时违约。债券的386页招股说明书涵盖了埃博拉、流感和冠状病毒等一系列疫情,并详细规定了减记的非常具体条件 —— 这是为了自动化分配资金的典型政治过程。触发条件的清单又长又复杂,平衡了投资者希望获得长期支付流和世界银行需要将资金拨给需要的国家的需求。“我们必须考虑这种工具应该如何实际运作,应该解决哪些疾病,” 领导瑞士再保险公共部门解决方案的伊沃·门津格说。“在这个过程中,它变得更加广泛。”

在流感大流行的情况下,至少需要在连续42天内确认至少5,000例感染。但在埃博拉的情况下,至少需要在一定时间范围内在两个国家中每个国家记录至少20例死亡,这种具体性导致投资者提出了关于尸体是否会被带过边境触发支付的恐怖问题。受害者数量还必须按照数学公式确定的速度增长。只有这样,波士顿的AIR Worldwide Corp.,债券指定的第三方仲裁者,才能宣布触发事件,为救援工作释放投资者的资金。

并非所有大流行病的赔偿都相同

对于 Covid-19 的保险赔付条件更加复杂

来源:伦敦政治经济学院

注:Filoviruses 包括埃博拉病毒、冠状病毒、裂谷热、拉沙热

对于公共卫生专家和投资者来说,这些债券是一个错综复杂的妥协。“整个报告非常复杂,涉及所有这些数据定义,什么是事件等等,”来自购买了部分债券的 Plenum Investments AG 的 Dirk Schmelzer 表示。“想法很清晰,但你必须记住投资者关注财产索赔等等 — 他们从未关注世界卫生组织如何应对大流行病爆发。如何获取这方面的数据 — 这都是新的。”

尽管如此,投资者们很感兴趣。当这些债券最终在2017年出售时,需求超过了供应。一部光鲜的 视频 推广了这个产品,宣称“如果 PEF 在2014年存在,数千人的生命可能已经得救。” 世界银行的新闻稿和报道 赞扬这些债券,称其展示了“资本市场作为一种善的力量的发展”。

但是当埃博拉在2018年再次 肆虐西非 时,这些债券未能触发。根据招股说明书中的标准,这种 病毒在刚果民主共和国造成了将近2300人死亡,但并未迅速扩散到足够大范围,速度也不够快,因此不符合大流行病的资格。为了避免在捐助资金上发生政治争执,大流行病债券依赖于未能触发的机械触发器。因此,投资者继续获得利息并保留其本金。与此同时,世界银行从 PEF 的“现金窗口” — 由捐助者捐款资助的自由裁量部分 — 拨出了 6100万美元 来帮助抗击疫情。

即使在今年年初新冠疫情席卷全球之时,是否会将债券减记还不清楚。在债券招股说明书中规定的“指数增长”要求与伤亡率相符之前,新冠病毒已经在数十个国家造成了近15万人死亡。在世界卫生组织宣布全球大流行五周多之后的4月16日,AIR Worldwide发布了一份报告,确认了减记的条件已经达到,将1.325亿美元转移给世界银行用于发放。另外,6.33亿美元来自于与慕尼黑再和瑞士再达成的互换交易。

医护人员帮助一名埃博拉患者进入刚果民主共和国的生物安全紧急护理单元(CUBE),2018年8月。摄影师:约翰·韦瑟尔斯/法新社/盖蒂图片社“触发条件必须晚到,必须复杂曲折,以降低融资被触发的概率,”曾在世界银行工作三十多年、专门研究大流行病的经济学家、对这些债券持批评态度的奥尔加·乔纳斯说。她指出,世界银行已经通过国际开发协会拥有数十亿美元的自由紧急资金;它不需要向投资者支付高利息以便随时拥有资金。

医护人员帮助一名埃博拉患者进入刚果民主共和国的生物安全紧急护理单元(CUBE),2018年8月。摄影师:约翰·韦瑟尔斯/法新社/盖蒂图片社“触发条件必须晚到,必须复杂曲折,以降低融资被触发的概率,”曾在世界银行工作三十多年、专门研究大流行病的经济学家、对这些债券持批评态度的奥尔加·乔纳斯说。她指出,世界银行已经通过国际开发协会拥有数十亿美元的自由紧急资金;它不需要向投资者支付高利息以便随时拥有资金。

投资者最终从大流行债务中获得了总计9600万美元的利息支付,然后这些债券被减记,而世界银行则累计获得了1.9584亿美元。现在计划在15个月的时间内花费1600亿美元来对抗新冠肺炎,这个金额是流行应急融资计划最大冠状病毒赔付金额的800多倍。

冈瑟·克劳特,慕尼黑再保险公司流行病风险解决方案负责人,认为新金融产品的风险溢价是合理的:“当向投资者支付高额保费时很容易批评,但不要忘记支付的保费是风险的一个因素,”他说。“我们的愿景不仅仅是进行流行应急融资交易。”

9月中旬标志着古罗马夏季航海季节的结束,当时地中海的“猛烈风暴”摇动着“葡萄酒般黑暗”的海洋,根据4世纪的作家维吉修斯。正是在这一时刻,用于海事贷款支付的利息 —— 这是最早形式的保险之一 —— 将飙升,因为早期的放贷人试图平衡对更危险天气的预期与贸易利润的潜力。

保险公司一直在权衡风险和回报。在最好的情况下,该行业可以为灾难性损失提供有价值的后盾,并成为安全标准的有力执行者。例如,如果一艘希腊贸易船在被认为是安全航行的九月中旬之后返回,贷款人将把利率从22.5%提高到30%。例如。

在最糟糕的情况下,保险可能会让人们和企业意外地亏损,甚至通过其政策创造反常的激励。在18世纪,一艘英国奴隶船因食物和水短缺,将142名西非人扔入海中,因为他们知道他们的保险公司将以每人30英镑的价格(约今天的2500英镑)赔偿丢失的“货物”,但如果奴隶死于饥饿,他们将一无所得。法院最初裁定承保人有义务支付;上诉后该决定被推翻。

“将帮助的道德义务转化为让人赚钱的方式可能是必要的”

正是这种后果让温哥华西蒙弗雷泽大学健康科学教授苏珊·埃里克森担心。她提出,流行病债券是“未来全球卫生金融的前兆”,使公共卫生提供的责任从政府转移到金融家,并建立了一个以利润为动机来解决人类苦难的机制。

“我们对此要做些什么?也许什么都不做,也许要做些什么,”埃里克森在她的论文中写道。我们可能不得不面对“生活在可能需要将帮助那些受苦的人的道德义务转化为能让人赚钱的金融工具的世界,这显然是我们正处于初期阶段的趋势。”

即使世界逐渐接受私人投资者填补传统上由政府扮演的角色,新冠肺炎疫情暴露出一个更实际的问题,对未来对流行病债券的需求产生了怀疑:相关性。灾难债券之所以成功,部分原因在于飓风和地震发生独立于通常影响金融市场的经济因素,使得债务可以被宣传为对冲投资组合波动性的一种保护。

但事实证明,全球公共卫生灾难可能会对经济产生重大影响,而流行病债券的减记增加了投资者的损失,而不是抵消它们。要出售一轮新的与冠状病毒相关的债务,世界银行可能需要增加票息支付或以其他方式增加吸引力 — 强调了鼓励投资者购买债务与同时使其作为公共资金工具有用之间固有的紧张关系。

“如果极端死亡率非常严重,可能会影响金融市场,因此存在高相关性,”Plenum的舒梅尔策说道。“如果世界银行决定发行一系列排除了新冠肺炎的债券,我们可能会投资。”

大流行债务的支持者争辩说,世界银行的创立是一个失败,应该对其进行完善而不是放弃。 Brown Rudnick LLP 律师们在三月份建议,利他的投资者可以完全取消自动触发器,而是投票决定是否应该减记大流行债券。建议。该公司特殊情况小组的一名合伙人 Andrew Baker 指出,尽管这些债券被出售为为早期大流行应对筹集资金的方式,但它们可能会作为长期资金的来源而复苏。

“问题在于债券是如何营销的 —他们提高了债券将立即帮助遏制疫情的期望,”他说。“如果宣传不是如此专注于遏制病毒而是提供长期资金,你就不会有这种失望程度。”

再保险公司的慕尼黑再保险公司的 Kraut 和瑞士再保险公司的 Menzinger 都表示,PEF 推动了未来大流行债券市场的发展,激发了可以再次使用的风险模型的创建。“这是第一次,第一次总是伴随着学习,从来不完美。但基于规则的预融资工具的基本理念仍然有效,”Menzinger 说。“无论你建造什么,第二次都会更好。”

一名医护人员在8月18日检查一名无症状新冠肺炎患者后接受消毒处理,地点在加拉加斯。摄影师:Matias Delacroix/Bloomberg私人市场已经开始提供资金,用于缓解新冠疫情对经济和社会的影响。与疫情相关的债务正迅速成为环境、社会和公司治理(ESG)投资繁荣市场的主要组成部分。这些债券更类似于传统的公司债券,而不是世界银行的疫情债务,它们的销售已经帮助推动ESG发行总额创纪录,达到了第三季度。中国公司也在推广“抗疫债券”,尽管彭博社的调查发现,筹集的大部分资金被用于偿还未偿还的债务。

一名医护人员在8月18日检查一名无症状新冠肺炎患者后接受消毒处理,地点在加拉加斯。摄影师:Matias Delacroix/Bloomberg私人市场已经开始提供资金,用于缓解新冠疫情对经济和社会的影响。与疫情相关的债务正迅速成为环境、社会和公司治理(ESG)投资繁荣市场的主要组成部分。这些债券更类似于传统的公司债券,而不是世界银行的疫情债务,它们的销售已经帮助推动ESG发行总额创纪录,达到了第三季度。中国公司也在推广“抗疫债券”,尽管彭博社的调查发现,筹集的大部分资金被用于偿还未偿还的债务。

但是,疫情的规模和影响可能会引发更广泛接受政府在支持经济和社会危机中的作用。在美国,国会议员Maxine Waters呼吁设立一项类似于2001年世界贸易中心遭受袭击后制定的恐怖主义风险保险法案的疫情再保险计划。该法案将限制为大流行提供业务中断保险的私人保险公司的损失,然后联邦政府将支付高达7500亿美元的年度索赔。

“保险比借款更昂贵。如果一个政府可以借款,那么它应该首先借款,而不是购买保险,”现任哈佛全球卫生研究所高级研究员Jonas说道。“及时应对疾病爆发真的是政府的职责。想象有什么‘创新’方法会奏效只是不负责任。”

世界银行拒绝了多次置评请求。萨默斯向彭博确认了他在电子邮件中的内容,并补充说,与涉及的巨大公共卫生和经济利益相比,该计划涉及的金额太小了。他在十月份估计,仅在美国,病毒可能造成的损失可能达到16万亿美元,是2008年金融危机引发的大衰退成本的四倍。金说:“对PEF的‘失败’必须进行研究。我们可能会说,里面的钱不够,但那是我们当时能筹集到的最多的。”

金于2019年1月意外辞去了世界银行的职务,加入了全球基础设施合作伙伴,这是一家投资于基础设施的私人股本公司,包括通过公私合作伙伴关系进行投资。与此同时,世界银行悄悄宣布不会发行第二轮债券。与大流行债券的推出不同,这一消息没有引起太多轰动;它只是他们网站上添加的一行。

“COVID-19引发的问题是深刻的,需要对我们的大流行疫情应对基础设施进行深刻反思,”金说。“如果我们说PEF搞错了,那将不会是唯一一个搞错的机构或工具。”