每周要闻:美联储、刺激、特朗普政府、姆努钦、冲突 - 彭博社

Emily Barrett

美联储主席杰罗姆·鲍威尔(Jerome Powell),右边是美国财政部长史蒂文·姆努钦(Steven Mnuchin)。

美联储主席杰罗姆·鲍威尔(Jerome Powell),右边是美国财政部长史蒂文·姆努钦(Steven Mnuchin)。

摄影师:Drew Angerer/Getty Images 北美。

欢迎来到《每周要闻》,这是一份新闻简报,对于朱迪·谢尔顿(Judy Shelton)被提名为美联储委员会的参议院听证会,我们终于有了决议。-- Emily Barrett,亚洲外汇/利率编辑。

那场争执

美联储主席表示现在放弃其支持市场和经济的紧急工具还为时过早。现在看起来特朗普政府将没收其中一些。

杰罗姆·鲍威尔本周似乎打算延长到年底到期的关键贷款设施:“当时机成熟时——我认为现在还不是时候,也不会很快——我们将放下这些工具,”他说。“复苏还不完整。”

财政部有其他计划。财政部长史蒂文·姆努钦周四向中央银行发送了一封名单,要求偿还一些资金,这将使国会能够“重新拨款”拨给美联储支持计划的4550亿美元。这意味着一些项目不会延续到新的一年,包括主街贷款设施以及市政和企业债券市场的支持。

这与今年两位官员在众议院长时间作证时所展现的同事精神截然不同——财政和货币力量共同为美国经济而战的愿景。

这与今年两位官员在众议院长时间作证时所展现的同事精神截然不同——财政和货币力量共同为美国经济而战的愿景。

美联储的回应是,它宁愿“全套”特别设施“继续发挥其重要作用,作为我们仍然受到压力和脆弱的经济的支持”,这让我们对接下来的法律问题和正在发挥的目的感到困惑。

目前尚不清楚重新获取的资金何时以何种方式重新配置——显然它们远未达到民主党提出的2万亿美元以上的支出法案,或者是唐纳德·特朗普总统在选举前承诺的更大规模的支出。

可以说,市场目前并不需要帮助,但在立法者没有明确计划的情况下,这一举动却削弱了一个安全网。没有人需要提醒美国正在迎来艰难的冬天,感染率创下每日记录,活动受到重新限制,学校关闭,更多企业倒闭。

此外,12月31日终止这些计划意味着它们可能在20天后的新拜登政府下重新启动将更加困难。新资金将需要国会授权,尽管摩根大通的迈克·费罗利表示,即将上任的财政部长可以同意利用部门的交易稳定基金中可用的CARES法案前资金重新启动这些设施,他估计这笔资金超过700亿美元。

因此,目前的结果是对经济关键支持的更多延迟和不确定性——如果下个月乔治亚州的最后一场参议院选举再次产生一个分裂的国会,那将会有更多问题出现。

国债显然在政府的信息发布后出现了反弹,将10年期债券收益率推回至0.80%左右。

Evercore的Krishna Guha谈到了“市场稳定政策的政治化”,他预计这将迫使美联储在12月16-17日的会议上采取更多行动。这可能意味着制定更详细的债券购买计划,将购买重点转向更长期的国债,并在必要时加快步伐。

“然而,量化宽松是对信贷市场支持的一个非常不完美的替代品,” Guha写道。

信贷设施也有其批评者。自从宣布进行一级和二级市场购买以来,资产价格的上涨甚至让一些投资者感到不安。而本月,低质量企业债券的收益率跌至历史新低,这对那些警告即将出现僵尸公司末日的人来说是一个令人担忧的迹象。(“训练轮胎正在卸下,” DoubleLine Capital的Jeffrey Gundlach,在周四发推文 -- 他一直对信贷市场的上涨持悲观态度。)发推文。但这些信贷设施和市政债券设施的关键点在于它们并不需要被动用。它们的存在帮助许多借款人保持市场开放,并给投资者信心提供贷款。它们只是政府行动的替代品 -- 这是Powell本人在他与财政部长一起向立法者作证时多次强调的观点。

希望Mnuchin在他对国会讨论的贡献中所宣传的“有针对性的刺激措施”能够实现,以帮助家庭和企业度过即将到来的痛苦假期季节。

中国违约线

对于中国及其邻国来说,这是一个具有里程碑意义的一周,因为15个亚太国家签署了有史以来规模最大的区域贸易协定。区域全面经济伙伴关系涵盖了全球约三分之一的人口和类似比例的全球产出。很难过分强调对参与国家以及被排除在外的超级大国(即美国和印度)的重要性。该地区股市做出了相应的反应:亚太股市的MSCI指数上涨至历史新高。

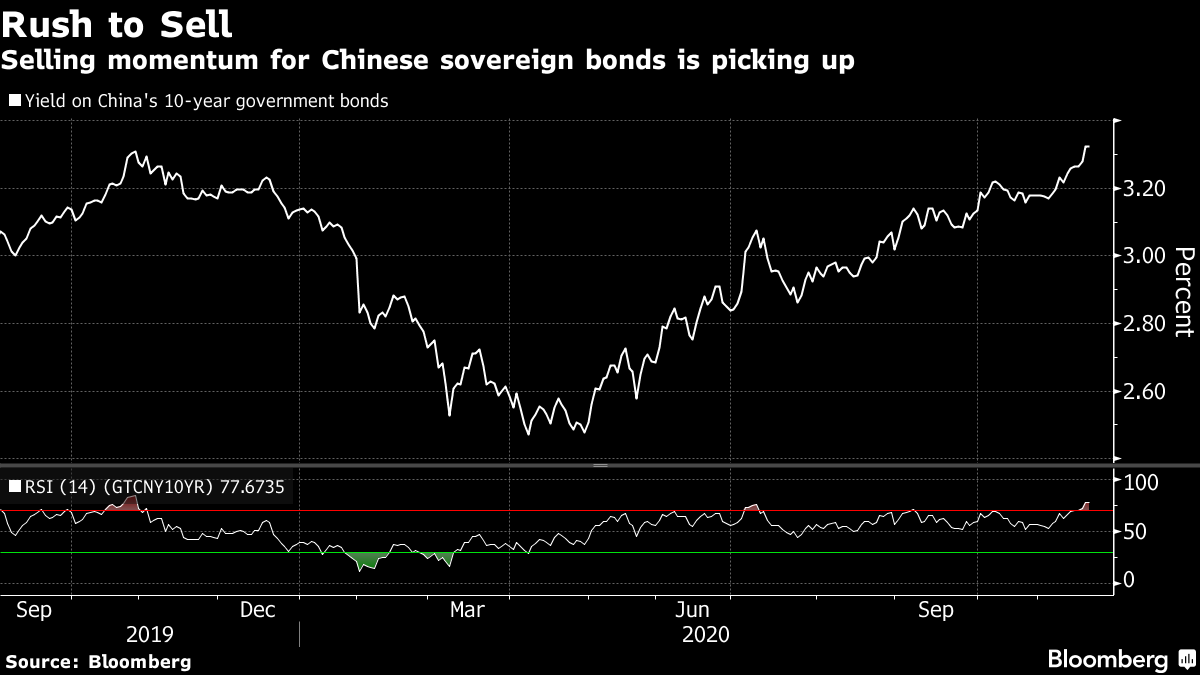

但是中国的债券市场却有其他问题需要应对。两家更多与国有企业相关的公司——一家顶级芯片制造商和一家汽车制造商——的违约事件波及到了政府市场。

随着企业债券走弱,担心客户可能会赎回资金促使金融机构抛售他们最容易交易的资产。10年期基准国债收益率将升至3.32%以上的18个月高点。

随着企业债券走弱,担心客户可能会赎回资金促使金融机构抛售他们最容易交易的资产。10年期基准国债收益率将升至3.32%以上的18个月高点。

中国企业部门的偿付能力长期以来一直是一个令人不安的焦点,全球投资者一直在权衡国家是否愿意——假设有能力的话——继续支持那些沉迷于债务的较弱企业。监管机构最近一直忙于打击一些公司在发行时抢购自己债券的做法。

接下来会发生什么,在一定程度上取决于全球投资者愿意介入购买的程度。自2019年9月开始加入基准指数以来,对中国债券的需求在过去一年中已经获得了增长势头。在9月,富时罗素成为三大主要指数编制商中最后一个添加中国债券的公司,此前摩根大通和彭博巴克莱(由彭博新闻母公司彭博有限合伙公司拥有)已经加入。

接下来会发生什么,在一定程度上取决于全球投资者愿意介入购买的程度。自2019年9月开始加入基准指数以来,对中国债券的需求在过去一年中已经获得了增长势头。在9月,富时罗素成为三大主要指数编制商中最后一个添加中国债券的公司,此前摩根大通和彭博巴克莱(由彭博新闻母公司彭博有限合伙公司拥有)已经加入。

话虽如此,最近并非一帆风顺 -- 摩根大通已经决定从其名单中排除本月宣布的美国制裁的债务。其指数包括72只此类证券,目前现有债券可以继续存在,而来自受制裁公司的新发行债券或现有债券的增发将被禁止。

中国市场的吸引力也可能压倒投资者的担忧。强劲升值的货币增加了对中国资产的吸引力 -- 由于中国在从大流行病中恢复方面超过了世界其他地区,人民币从今年5月的低点上涨了近10%,这在很大程度上得益于该国的表现。这对于寻求推动货币全球使用的中国当局来说是一个受欢迎的局面。

此外,中国10年期政府债券的收益率超过3%,当世界上超过17万亿美元的债务收益率低于零时,这是一个难以忽视的优势。

这仍然是一个借款人市场 -- 这让我们来到了中国的一个新里程碑。该国本周以负利率出售了其首笔债务,其中包括一笔五年期欧元债券以及两笔较长期限的债券。这些债券的订单超过了提供的总计40亿欧元。

欧洲的最佳计划…

为了让我们对负利率和政府支出不和谐问题做一个完整的回顾 - 欧盟内部显然缺乏和谐。今年早些时候历史性的全国拯救计划的承诺引发了朝着真正财政联盟迈出步伐的讨论,谁知道呢?德国的收益率会超过零吗?但现在这种共同目标看起来有点不和谐,匈牙利和波兰对一项1.8万亿欧元(2.1万亿美元)计划提出了反对意见。

据我们的记者Nikos Chrysoloras和Viktoria Dendrinou最新报道,这两个国家的总理显然反对将援助的发放与维护民主标准挂钩。这一否决意味着欧盟领导人在7月达成的支出协议不会像计划的那样在年初启动。更令人伤感的是,这一挫折也可能迫使欧盟在新的一年部分关闭,而且可能波及到其他重要政策领域,比如气候。

到目前为止,欧洲市场仍然保持冷静,债券继续在该地区更负债的南部成员国上涨。但这在很大程度上要归功于市场对即将到来的12月10日欧洲央行政策会议的预期。

克里斯汀·拉加德总裁已经承诺了一揽子有力的刺激措施,并敦促各国“立即”释放自己的疫情救助支出。

大多数经济学家预测将再购买5000亿欧元的债券。市场需要一些时间来对协调的政府行动产生类似的信心。

奖励积分

距离全球大流行的第一次迹象已经过去一年了。现在是时候欣赏那些没有出错的事情了…

冥犬搁置了它的商业抵押贷款CDO

还没死:法国人意外地杀死了相当多的名人

等等。朱迪·谢尔顿还有机会吗?

受到世界上最勇敢的记者的启发