《每周修正:隐秘的美联储遇见信贷市场的气象学家》- 彭博社

Katie Greifeld

华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼摄影师:斯特凡妮·雷诺兹/彭博社欢迎来到《每周修复》,这是一封经过训练不会将长端收益率推得太高的通讯。我是跨资产记者凯瑟琳·格雷菲尔德,代替艾米丽·巴雷特。

华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼摄影师:斯特凡妮·雷诺兹/彭博社欢迎来到《每周修复》,这是一封经过训练不会将长端收益率推得太高的通讯。我是跨资产记者凯瑟琳·格雷菲尔德,代替艾米丽·巴雷特。

隐蔽的收益率曲线控制

芝加哥联邦储备银行行长查尔斯·埃文斯本周对债券市场上流行的说法进行了打击。过去几个月的共识是,如果长期收益率显著上升,央行将准备通过将购买进一步延长到曲线的后端来将利率压低。但埃文斯表示,由于利率已经很低,这可能不像过去那样有效。

埃文斯在与记者进行的电话会议中表示:“我认为投资组合平衡效应实际上没有太多空间来将长期利率降低很多,因为它们已经非常低了。因此,我们可以尝试在资产购买方面做更多,但我不太确定我们能走多远。”

这番评论可能让许多债券交易员感到意外,他们几乎被训练得不要将收益率推得太高。决策者们一再回避了关于收益率曲线控制的话题:6月,美联储主席杰罗姆·鲍威尔表示他们仍处于“早期阶段”进行评估。同月晚些时候,圣路易斯联邦储备银行行长詹姆斯·布拉德表示他不认为这是一项即将到来的政策。8月,美联储副主席理查德·克拉里达表示收益率上限在未来可能成为一种可能性。

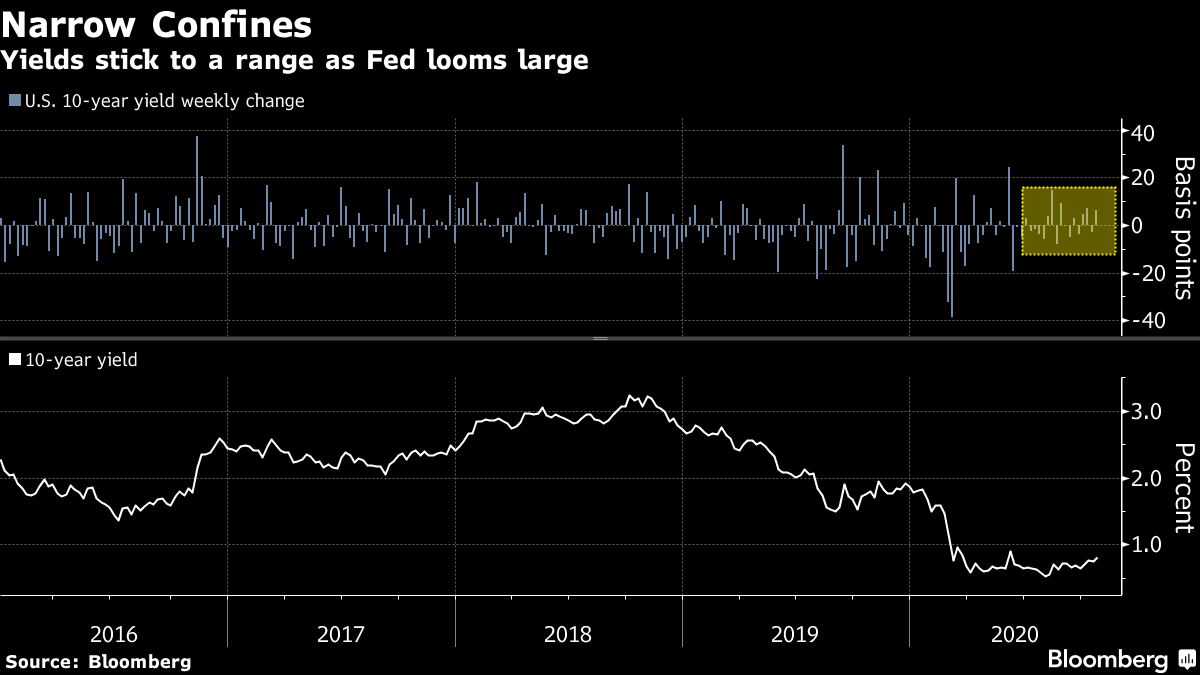

随着他们是否会继续的疑问,仅仅“他们可能会!”的前景有效地限制了收益率的上涨,因为投资者们忠实地争相购买任何下跌。这将10年期国债收益率限制在一个狭窄的范围内。

随着他们是否会继续的疑问,仅仅“他们可能会!”的前景有效地限制了收益率的上涨,因为投资者们忠实地争相购买任何下跌。这将10年期国债收益率限制在一个狭窄的范围内。

这种巴甫洛夫反应在本周受到了考验,美国谈判代表似乎接近达成进一步的冠状病毒财政救助计划协议(尽管这样的协议被戏称得比收益率曲线控制更多)。对美国经济复苏重新振作和可能随之而来的通胀的蠢蠢欲动引发了长期债券的抛售,将5年期、30年期收益率曲线推至自2016年12月以来的最陡峭水平。

但随着基准利率周四突破0.85%,期权市场活动表明,债券交易员正在1%处划定底线。鉴于极低利率如何有力地帮助利率敏感型经济部门反弹,超过该水平的实质性上涨可能会迫使美联储明确宣布收益目标,据亚德尼研究称。

但随着基准利率周四突破0.85%,期权市场活动表明,债券交易员正在1%处划定底线。鉴于极低利率如何有力地帮助利率敏感型经济部门反弹,超过该水平的实质性上涨可能会迫使美联储明确宣布收益目标,据亚德尼研究称。

“如果刺激计划最终通过,有可能会认为经济表现相当不错,现在将会火爆起来,”首席投资策略师埃德·亚德尼说道。“如果债券收益率开始超过1%,那么我认为美联储会非常担忧,因为低抵押贷款利率已经让房地产获得了巨大的提振。”

60/40投资组合已经过时了。对吗?

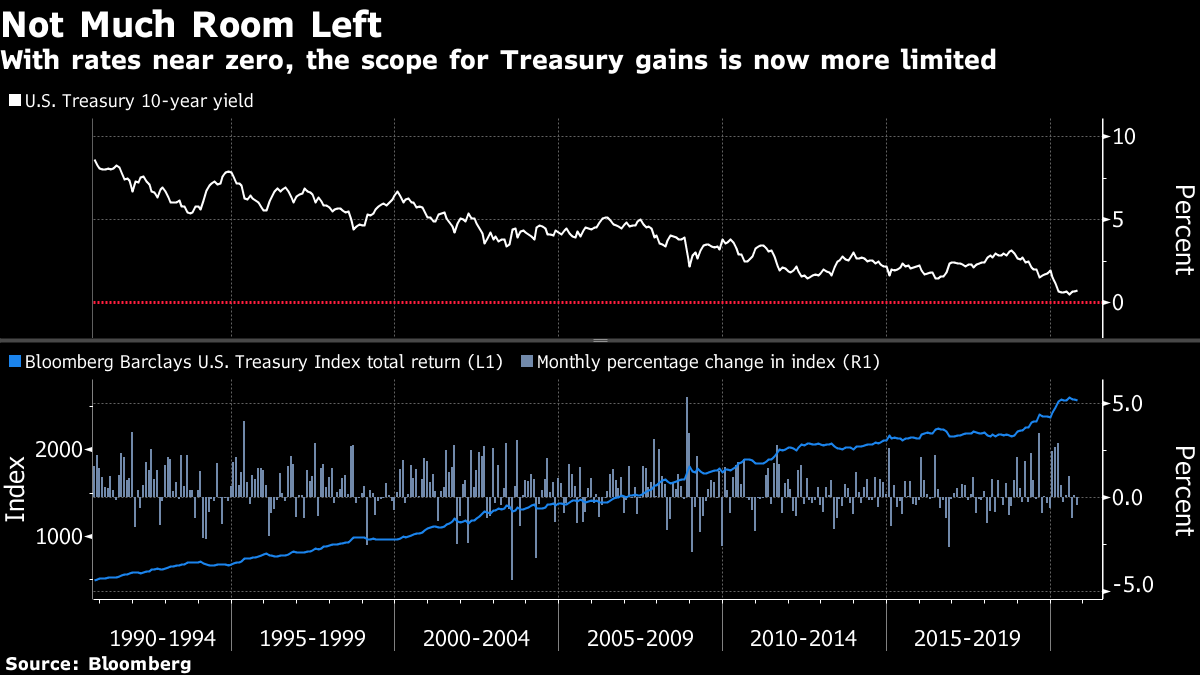

美联储未来的路径对金融市场中另一个正在发酵的辩论至关重要:经典的60%股票、40%固定收益策略已经过时了吗?论点是这样的:随着国债收益率接近历史低点,债券不再能像过去那样缓冲股市下跌。这种投资组合今年迄今已经回报了约9%,大致与自上世纪80年代以来的年回报率近10%相当,但由于国债和股票估值过高,这样的收益可能很难再现。

这引发了对新对冲工具的寻找,以配合或取代美国政府债券数十年来发挥的作用。摩根大通公司的约翰·诺曼德建议持有日元或黄金,尽管两者在历史上都不如国债可靠。天鹅全球投资正在尝试股票期权作为一种替代方案。与此同时,伊顿范斯公司和英威士公司建议尝试中国政府债券市场,那里的10年期证券仍然收益率超过3%。

这引发了对新对冲工具的寻找,以配合或取代美国政府债券数十年来发挥的作用。摩根大通公司的约翰·诺曼德建议持有日元或黄金,尽管两者在历史上都不如国债可靠。天鹅全球投资正在尝试股票期权作为一种替代方案。与此同时,伊顿范斯公司和英威士公司建议尝试中国政府债券市场,那里的10年期证券仍然收益率超过3%。

哥伦比亚丝瓜线程的埃德·阿尔-胡赛尼表示,这一切都忽略了美国国债与风险资产之间的反向相关性,而不仅仅是它们单独的回报潜力,这使它们成为一种有价值的对冲工具。

“重要的是美国国债在我的投资组合中扮演着什么角色,”这位资产管理公司全球利率高级分析师阿尔-胡赛尼说。“美国国债是风险的一个非常好的缓冲工具,无论是股票还是信贷。中国债券,不太行。如果美国股票下跌,中国债券对我来说并没有帮助。”

毫无疑问,中国10年期债券与标普500指数之间的相关性在40天的基础上仅为0.03。将美国基准债券替换进来,这种联系就会增强到约0.24。

毫无疑问,中国10年期债券与标普500指数之间的相关性在40天的基础上仅为0.03。将美国基准债券替换进来,这种联系就会增强到约0.24。

而且,低起始收益率并不一定会限制收益,Al-Hussainy说。不用看得太远,欧洲就是一个例证:2020年初至10月中旬,欧洲版的60/40投资组合的回报率大约为4%,根据彭博社的Cameron Crise计算的数据。即使是在一个相对不景气的股票市场和深度负利率的情况下,也是如此。

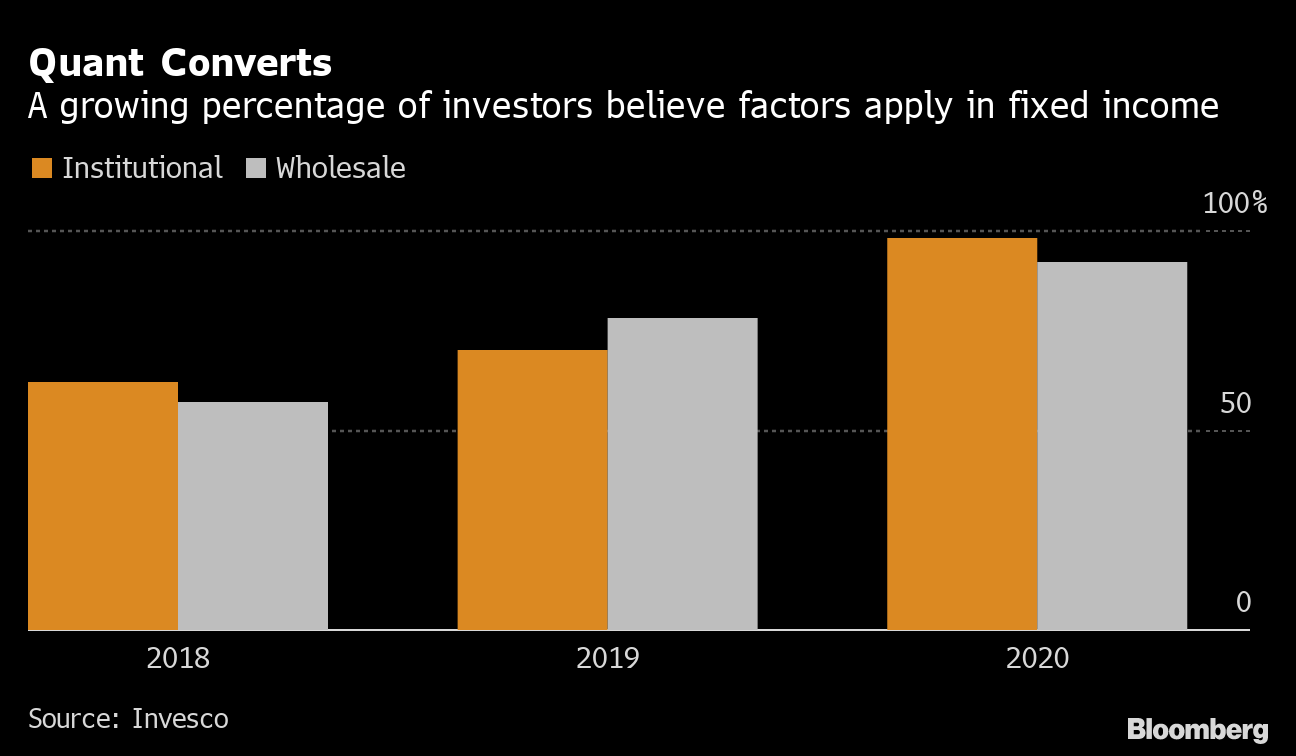

量化交易员对债券感到兴奋

在量化股票交易员们苦苦挣扎于存续疑虑之际,债券市场则充满乐观情绪。在Invesco对机构和批发投资者进行的2020年调查中,几乎每位受访者都认为因子投资可以应用于固定收益领域。在管理超过25万亿美元资产的投资者中,信仰者的总数达到95%,较去年的74%和2018年的59%有所增加。

这种热情是零利率世界的另一个副产品,推动投资者走出传统的国债避险。根据Invesco的Georg Elsaesser称,一种系统化的方法--根据证券的廉价程度或盈利能力等参数进行选择--已经加剧了对该领域量化策略的紧迫性。

“从固定收益市场的30年牛市来看,无论你买什么,统计上都会给你带来不错的回报,”英威投资公司的投资组合经理埃尔萨瑟本周告诉彭博新闻。“现在情况已经改变了。利率几乎不能再降低,因此迫切需要寻找替代回报来源。”

“从固定收益市场的30年牛市来看,无论你买什么,统计上都会给你带来不错的回报,”英威投资公司的投资组合经理埃尔萨瑟本周告诉彭博新闻。“现在情况已经改变了。利率几乎不能再降低,因此迫切需要寻找替代回报来源。”

40%的受访者表示他们已经在使用固定收益因素,因为负收益债务的规模再次接近历史高点。另外35%的受访者表示他们正在考虑使用。

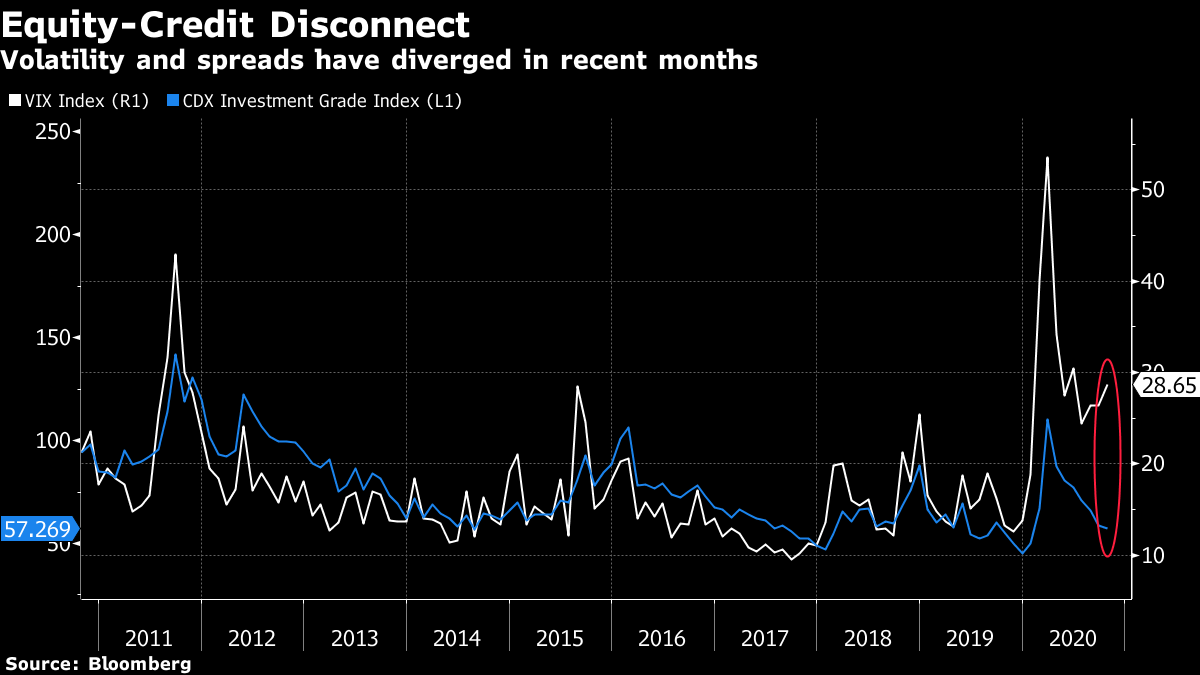

选举信用风暴

不知不觉距离美国总统选举只有一周半的时间,但从信用市场的情况来看,你几乎感受不到。尽管芝加哥期权交易所波动率指数(股市的“恐惧指数”)仍然维持在相对较高的30水平附近,但企业债券利差一直在稳步回落至疫情前的水平。这导致了VIX指数和投资级利差之间的分歧,它们通常会松散地相互跟踪。

这种分歧在萨巴资本管理公司创始人博阿兹·温斯坦眼中是一个 机会,他的旗舰基金在2020年截至9月已经飙升了80%。随着美国大选的临近和冠状病毒病例的增加,现行的现状不可能再持续太久,他说。

“这就像风暴前的宁静,”他在彭博电视采访中说。“股票波动性几乎不可避免地很高。这是一种好的保险吗?回报概况与一月份完全不同。而在信用市场,我们几乎回到了一月份的水平。”

为了利用机会,韦恩斯坦做空他认为脆弱的信用,而增加对国际商业机器公司、AT&T公司和华特迪士尼公司等发行人的看涨头寸,他表示这些公司“无论情况如何都会处于良好状态”。

为了利用机会,韦恩斯坦做空他认为脆弱的信用,而增加对国际商业机器公司、AT&T公司和华特迪士尼公司等发行人的看涨头寸,他表示这些公司“无论情况如何都会处于良好状态”。

然而,金融增强集团的安德鲁·瑟拉舍有一个不同的解释。他在Twitter上表示,尽管这两个指标已经分道扬镳,但并不能保证利差会扩大以满足波动率指数VIX,相反,这种错位往往会导致股票波动率降低,利差是“正确的”。

可以说,信用投资者并不认同韦恩斯坦的担忧。上周,BBB评级债务(垃圾级之前的最后一级)的风险溢价收窄至自三月初以来的最低水平,因供应减少遇到强劲需求。而且随着美联储的企业债券支持措施仍然牢固,任何信用风暴可能更接近于小雨而非飓风。