每周修复:永远的联邦;波动性带来的选举暗示 - 彭博社

Katie Greifeld

纽约证券交易所前的华尔街标志。

纽约证券交易所前的华尔街标志。

摄影师:迈克尔·纳格尔/彭博社。

欢迎来到每周修复,这份新闻简报可能已经有点过于庞大,可能需要永久性的中央银行支持。我是跨资产记者凯瑟琳·格雷菲尔德,代替艾米丽·巴雷特。

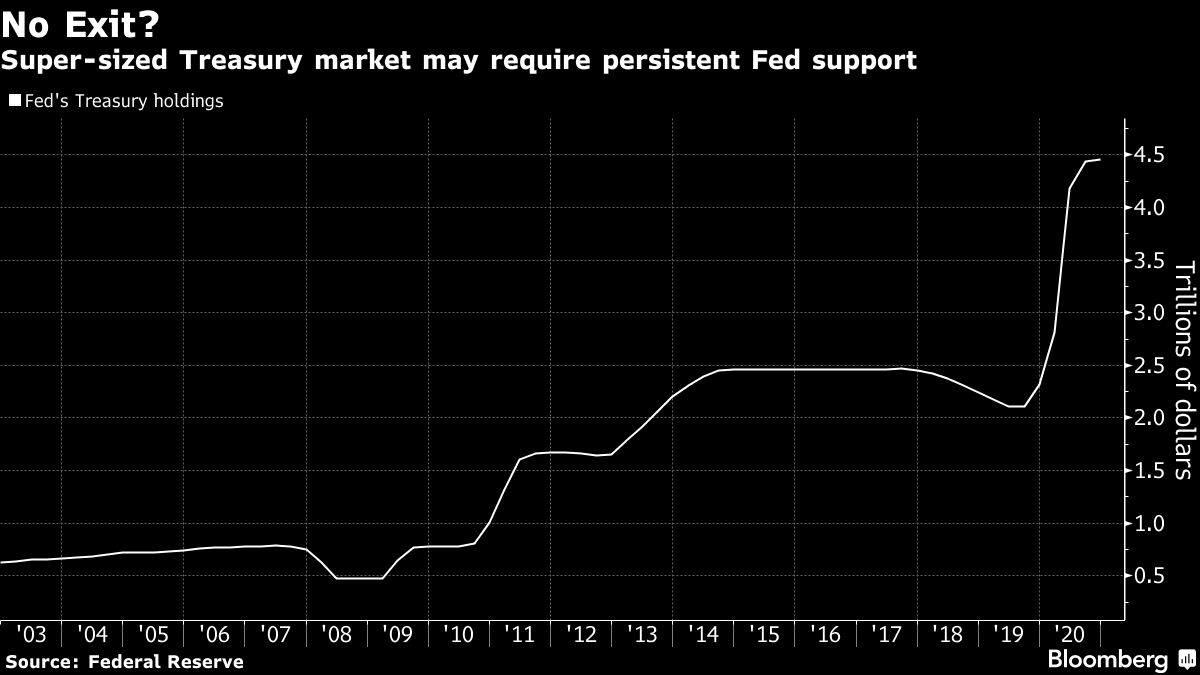

太大而不能倒

美联储监管副主席兰德尔·夸尔斯本周引人注目。他的言论让人们开始思考美国债券市场是否已经变得如此庞大,以至于可能需要永久性的中央银行介入。在讨论美联储债券购买计划的前景时,夸尔斯表示,关于美联储是否需要持续购买美国债券以支持市场功能,这是一个“ 开放问题”:

“可能有一个简单的宏观事实,即国债市场比几年前大得多,比十年前大得多,现在比几年前大得多,这里的绝对量可能已经超过了私人市场基础设施支持任何形式压力的能力,”夸尔斯在周三胡佛研究所主办的关于中央银行未来的虚拟小组讨论中说道。

夸尔斯在第二天迅速澄清了他的言论,这次是在国际金融协会发表讲话后:

夸尔斯在第二天迅速澄清了他的言论,这次是在国际金融协会发表讲话后:

“我不希望我今天关于思考财政部市场结构的评论会让人觉得我认为在正常时期有必要对财政市场进行永久性的支持,” Quarles在回答问题时说。

尽管如此,这一事件提醒人们,自三月以来,美联储在财政市场中的影响力已经变得非常巨大。在三月的冠状病毒动荡中,债券市场流动性恶化后,中央银行加大了购买力度,以恢复市场运作。现在,即使市场看起来已经恢复正常,美联储仍然每月购买约800亿美元的国债。国债市场已经膨胀到超过23万亿美元,而五年前大约只有15万亿美元。

尽管Quarles认为美联储在“正常”时期不需要成为永久性存在,但毫无疑问--中央银行家此前已经暗示,如果经济复苏出现问题,美联储准备加大干预。

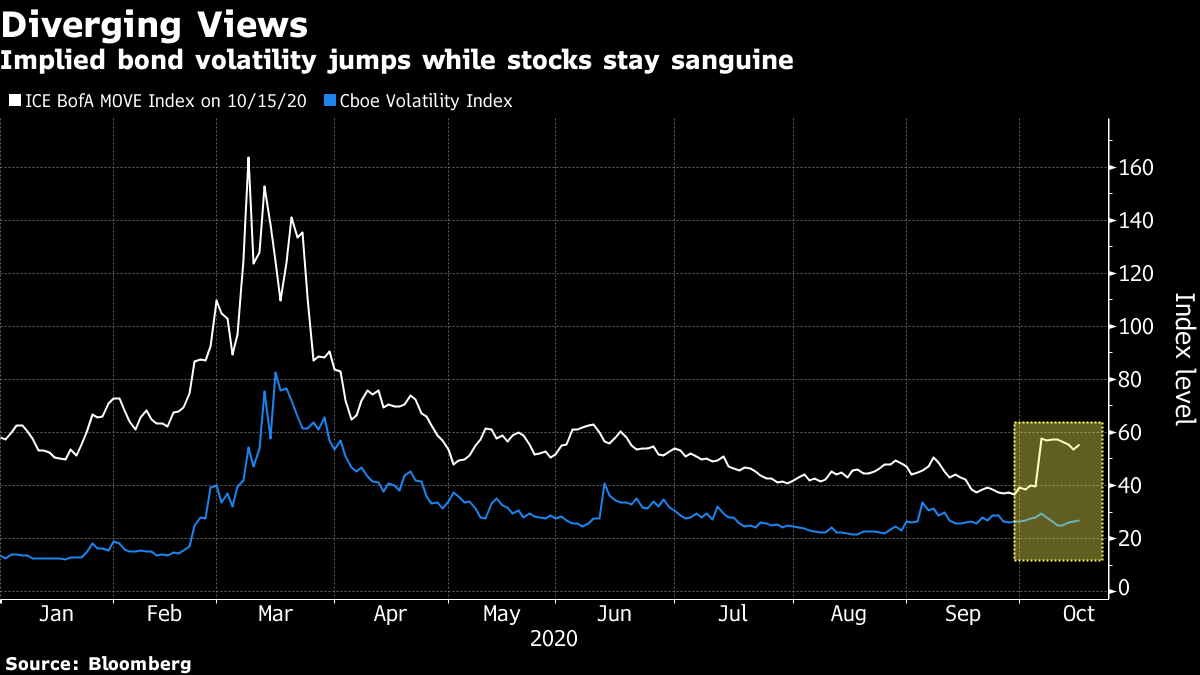

波动性不匹配

随着美国总统选举日益临近,债券和股票交易员似乎在对事后波动性的可能性存在分歧。芝加哥期权交易所波动率指数--股票市场的“恐惧指标”--在过去一个月相对波动不大。但美国银行ICE MOVE指数--债券市场的等价指标--却大幅上涨。

瑞士信贷集团AG的Mandy Xu表示,交易员正在定价同一个故事的两面。民主党总统候选人乔·拜登已经在民意调查中明显领先于唐纳德·特朗普总统,缓解了人们对选举结果可能太接近的担忧。因此,对选举结果可能引发争议的担忧正在股票市场中迅速消失。

然而,债券交易员们在让隐含波动率指标在接近创纪录低点的几个月后,正准备迎接挑战。市场目前的计算是,如果所谓的蓝色浪潮出现,民主党将打开水闸,释放另一轮刺激措施,从而推动国债收益率上升。

“对于债券市场而言,我会说最大的风险是民主党全面胜选,届时可能会出台一项大规模赤字财政刺激法案,推动债券收益率显著上升,这就是你看到债券市场波动率开始上升的原因,”Xu在彭博电视采访中表示。“在股票市场中,投资者关心的是一场接近或有争议的选举。随着民主党全面胜选的可能性增加,这种风险溢价已经减少。”

“对于债券市场而言,我会说最大的风险是民主党全面胜选,届时可能会出台一项大规模赤字财政刺激法案,推动债券收益率显著上升,这就是你看到债券市场波动率开始上升的原因,”Xu在彭博电视采访中表示。“在股票市场中,投资者关心的是一场接近或有争议的选举。随着民主党全面胜选的可能性增加,这种风险溢价已经减少。”

当然,2016年给交易员们一个关于政治不可预测性的严厉教训。但目前,很明显,共识正在形成,支持民主党进行一场标志性的选举周期。目前,PredictIt对于 投注 民主党全面胜选的市场显示大约57%的赔率。

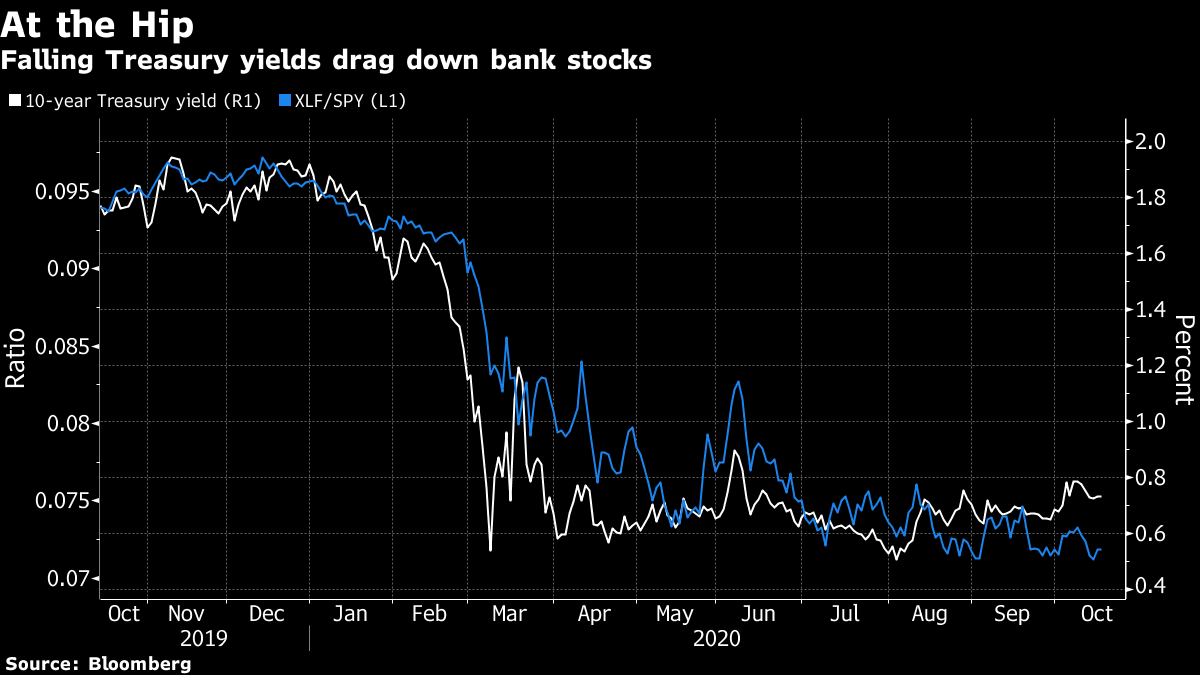

国债收益率不会让银行喘口气

华尔街最大的银行在本周拉开了第三季度财报季的序幕,但整体金融股表现平平,其中部分原因归咎于债券市场。

财报本身带来了很多 最高级:交易收入连续第三个季度增长超过20%,美国五大银行的净收入是上一季度的三倍多,而上一季度的鬼魅——贷款损失准备金,对于前五家银行而言只增加了微不足道的1.72亿美元。从大多数指标来看,可以说大银行在这一轮中表现出色。

股市讲述了一个不同的故事。尽管一些实质性的收益报告,金融股周四确实有所提振,但截至目前本周仍下跌约1%,与此同时,该行业今年迄今下跌近19% -- 与此同时,标普500指数在2020年上涨约8%。

这张图表提供自彭博社的Joe Weisenthal,有助于解释为什么投资者总体上仍然谨慎。它绘制了10年期国债收益率与金融选择性行业SPDR交易基金和标普500ETF信托基金的比率。相关性是明显的:

银行业务模型的一个基本原则是以短期利率借款,以长期利率放贷。当2年到10年期收益曲线似乎无法突破60个基点时,这是一个赚取利润的困难方式。而且,由于债券市场中新兴的通胀赌注受到美国刺激谈判的阻碍,长端需要大幅抛售所需的持续通胀来源尚不清楚。

银行业务模型的一个基本原则是以短期利率借款,以长期利率放贷。当2年到10年期收益曲线似乎无法突破60个基点时,这是一个赚取利润的困难方式。而且,由于债券市场中新兴的通胀赌注受到美国刺激谈判的阻碍,长端需要大幅抛售所需的持续通胀来源尚不清楚。

“无论是因为增长担忧还是因为美联储,银行的盈利能力仍然与利率和收益曲线密切相关,”理查德·伯恩斯坦顾问公司的副首席投资官丹·铃木说。

股市也可能在暗示,大流行病可能会给金融业带来更多痛苦 -- 特别是,银行集团为潜在贷款违约而拨款的500亿美元可能不会回来。别忘了美国大选(你怎么可能忘记呢?)。如果民主党全面胜出,可能会增加财政方案的可能性 -- 和通胀! -- 但对增加税收和监管的担忧也可能造成损失。

ETF流动性幻觉

在瑞士金融研究所的Efe Cotelioglu进行了一些令人不安的研究后,ETF正备受关注,他发现当投资级债券被ETF大量持有时,它们具有类似的流动性特征。这是一个问题,因为这意味着在任何市场冲击中,试图抛售债券的投资者将很难在所有债券中退出头寸。

“投资级公司债券的ETF持有量较高可能会降低投资者多样化流动性风险的能力,”同时也是卢加诺大学的博士候选人的Cotelioglu在一篇论文中写道。

这些发现为一直主张高流动性基金在市场动荡时可能成为其流动性较低的基础证券的不稳定因素的ETF反对者提供了素材。这场辩论在三月份变得更加紧迫,当时债券市场陷入僵局,ETF的价格和它们跟踪的债券之间出现了巨大差距。只有美联储史无前例的干预才恢复了平静。

有趣的是,所谓的“流动性共性”在高级公司债券和共同基金持有之间并不存在。Cotelioglu将这归因于一些关键的结构差异:共同基金在决定如何满足赎回需求时具有“自由裁量权”,而ETF无法选择出售哪些资产。此外,ETF的日内交易往往吸引具有更高流动性需求的投资者,与共同基金相比。

有趣的是,所谓的“流动性共性”在高级公司债券和共同基金持有之间并不存在。Cotelioglu将这归因于一些关键的结构差异:共同基金在决定如何满足赎回需求时具有“自由裁量权”,而ETF无法选择出售哪些资产。此外,ETF的日内交易往往吸引具有更高流动性需求的投资者,与共同基金相比。

尽管三月份的崩盘并没有减缓今年固定收益ETF的繁荣。2020年,债券ETF吸引了约1,700亿美元资金,超过了股票资金流入,并已经超过去年创下的1540亿美元的纪录。

额外奖励

纽约联邦储备银行希望您为爱情和Libor退出的风险做好准备准备

公司债券市场在电子时代被认为缺乏关键数据

最近的黑客攻击中有近2,000个罗宾汉市场账户受到了威胁

美国总统竞选对全球投资者来说已经是一场过山车之旅,而且承诺会变得更加激烈。请于新加坡时间(GMT+8)10月21日下午1点在线加入我们,听听高盛日本副主席松井佳惠和Cambiar Investors总裁兼首席投资官Brian Barish是如何准备他们的投资组合的。在这里免费注册,参与对话或根据自己的方便随时访问所有内容。