每周修复:美国财政与货币的鸡肋游戏 - 彭博社

Emily Barrett

美国总统唐纳德·特朗普。

美国总统唐纳德·特朗普。

摄影师:肯·塞德诺/北极星欢迎来到每周修复,这份时事通讯总是在想——明天,当我醒来或者以为我醒来时,我会如何描述今天?(而且每当人们谈论民意调查和主导叙事时,我仍然会起荨麻疹。) ——艾米丽·巴雷特,外汇/利率记者。

财政烟消云散

反复无常的刺激计划达到了新的紧迫程度。本周早些时候,特朗普总统在推特上宣布谈判破裂后,下一个美国政府援助计划看起来被安排在戈多的等待室日历上的基础设施周之后的某个时间。(我们知道没有等待室。但请原谅我们,这是漫长的一年。)

现在,谁知道。

显然,至少一些投资者曾假定在选举前仍有可能达成协议。在总统周二出人意料地宣布后,标普500指数下跌,美元升值。但该股指已经超过了这一损失,而10年期国债收益率仅短暂下跌。

本月长端收益率逐渐攀升可能是供应的微不足道的副作用,因为市场吸收了更多的10年期和30年期拍卖。但这种情况似乎有持续性:这些收益率在四个月高位徘徊,五年期和30年期收益率之间的差距周一扩大至125个基点,标志着自2016年12月以来的最宽收盘。此外,BMO的策略师指出,周四的30年期债券拍卖尾盘——意味着其价格低于市场利率——这已经是过去八次拍卖中的第六次。

收益率和股市的反弹似乎也得到了更多财政援助即将到来的信心支持(如果我们暂时不考虑股市指数是对实体经济正在发生的事情的严重扭曲反映)。投资者可能正在从总统最近更多的片段性刺激保证以及财政部长史蒂文·姆努钦和南希·佩洛西重新开始谈判的前景中获得信心。

收益率和股市的反弹似乎也得到了更多财政援助即将到来的信心支持(如果我们暂时不考虑股市指数是对实体经济正在发生的事情的严重扭曲反映)。投资者可能正在从总统最近更多的片段性刺激保证以及财政部长史蒂文·姆努钦和南希·佩洛西重新开始谈判的前景中获得信心。

或者,或许另外,他们正在押注选举后会有更慷慨的方案。这种观点有点大胆地与显示民主党全面胜利几率上升的民意调查联系在一起,这种情况至少目前被瑞士信贷的乔纳森·科恩称为“更主导的叙事”。民主党全面胜利。

如果这种对延迟支出激增的预期是推动因素,那就是一个相当大的赌注。首先,不清楚这种延迟可能会持续多久,但很容易想象情况可能会拖到新的一年。与此同时,从航空公司到电影院再到酒店连锁店等大型雇主已经表示他们面临着重大裁员。

“如果出现一种选举结果,导致僵局,无法通过协议,或者只是太少太迟,那将是痛苦的交易,”查尔斯·施瓦布的凯西·琼斯说。这将意味着较为平缓的收益曲线以及高收益信贷领域和市场其他风险较高部分的动荡:“他们将不得不更多地依赖于联邦储备,并且坦率地说,联邦储备已经用掉了很多子弹。”

中央银行家的焦虑

事实上,中央银行家们正在公开揪心 -- 这不是一个好迹象。

波士顿联邦储备银行行长埃里克·罗森格伦在周四的彭博电视台上直言不讳地说:“我们可以将10年期国债利率或抵押贷款利率推低的幅度是有限的…. 这并不是说我们不应该这样做。只是说在利率已经如此之低的情况下,影响的程度可能远远不如我们所期望的那么大,这就是为什么我认为你会听到美联储发言人呼吁更多财政政策的原因。”

本周发布的9月美联储会议纪要显示,相对乐观的口气和经济预测是基于一些财政援助的假设。许多与会者指出,“如果未来的财政支持明显较小或到达的时间明显较晚,经济复苏的速度可能会比预期的慢。”

因此,对于美联储来说,这是一个尴尬的时刻,因为会议纪要还显示在平衡保留下一步行动的灵活性与提供更多关于什么情况会改变他们立场的细节之间存在分歧,包括关于资产购买。堪萨斯城联邦储备银行行长埃斯特·乔治在周四公开表示,决策者们应该更透明地表明他们对债券购买计划的意图。如果美联储不得不再持续一段时间提供刺激措施,压力将在11月的会议中增加,该会议将在选举后的第二天开始,即11月4日至5日。

广受期待的一步是美联储宣布将购买组合转向更青睐较长期限的债券,这将对曲线上更远期的利率产生影响。如果下个月做出这个决定,成员们可能还需要准备好详细说明他们的政策利率将在零界限停留多久。

上个月,美联储表示,直到劳动力市场达到最大就业水平,通胀达到2%——并且有望在一段时间内适度超过这一目标。这种说法中有很多灵活性,特别是因为美联储刚刚放弃了以前的充分就业标准。

前美联储官员罗伯托·佩里表示,利率和资产购买政策的协调至关重要。他在本周发推文称,“利率上调预期急剧上升”,这是因为2008年和2010年分别开始的量化宽松的第一和第二轮之后,前瞻指引不够强有力。他将此与QE3后更稳定的联邦基金前景进行了对比。该计划伴随着一项承诺,即将利率保持在“直到失业率下降到6.5%以下的时间为止,尤其是如果预计的通胀继续低于委员会的2%长期目标。”

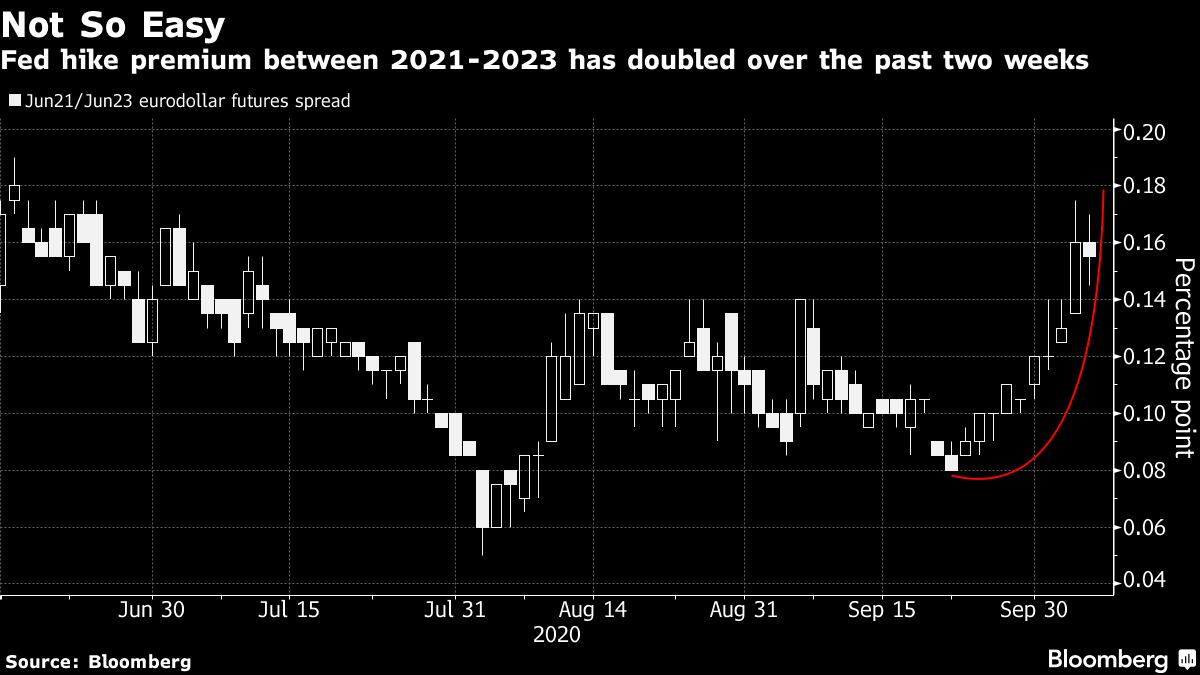

这种指引可能比几周前看起来更为必要。我们的利率记者爱德华·博林布鲁克看到欧元美元市场上出现了更多对美联储“起飞”提前的押注。自9月下旬以来,2021年至2023年之间的加息溢价——由Jun21/Jun23欧元美元期货价差表示——已经从大约8基点翻了一番,达到了约19基点(四分之三的25基点加息)。

### 信用去向何方?

### 信用去向何方?

与此同时,在选举前剩下的几周里,那些能够进入美国市场的公司正在全力利用这一机会。正如我们的信用记者Caleb Mutua所指出的,投资级和高收益公司债券的销售在第三季度创下了全年纪录,以便充分利用前所未有的美联储支持。

但是,债券巨头Pimco并没有忽视中央银行的局限性(至少不是在前美联储主席本·伯南克和最近的英国央行行长马克·卡尼等人担任顾问的情况下),我们的Tasos Vossos本周报道。全球经济顾问乔希姆·费尔斯表示,投资者应该知道,如果一场由疫情引发的企业借贷狂潮导致违约激增,决策者无法保护他们免受损失。他在Pimco十月份的长期展望中指出,向可再生资源的过渡可能加速信用范围内的衰退。

“由于企业债务现在大幅增加,从实体到数字化,从褐色到绿色的转变造成了许多输家,我们可能正在迎来一个违约周期,”费尔斯说道。“中央银行无法保护投资者免受违约和资本损失的影响。”

尽管投资者对美联储的支持措施充满热情,这些措施帮助推动了最近几个月利差急剧收窄,但美联储并没有像一些人希望的那样在出现动荡迹象时立即介入。上个月底利差扩大时,中央银行保持了观望态度。

“尽管在首次宣布时是一个重要的里程碑,但企业信贷设施在实际购买债券方面并没有做太多的重活,” Jefferies的经济学家Aneta Markowska和Thomas Simons写道。

对于许多投资者来说,这并不是新闻,他们对企业信贷的兴趣似乎在过去一个月里有所减弱。自疫情首次扰乱市场以来,投资者在9月份首次从跟踪企业债券的交易所交易基金中撤资。

对于许多投资者来说,这并不是新闻,他们对企业信贷的兴趣似乎在过去一个月里有所减弱。自疫情首次扰乱市场以来,投资者在9月份首次从跟踪企业债券的交易所交易基金中撤资。

额外加分

31万亿美元的债券实际收益率为负

这可能会改变你对现代货币理论的看法。

当我们在揭示神话时:随着美国债务堆积,为什么收益率没有上升?

Matt Levine 是这个故事