每周修复:欧洲的复兴,美国的忧虑 - 彭博社

Emily Barrett

在意大利罗马展示的欧元纸币。

在意大利罗马展示的欧元纸币。

摄影师:Alessia Pierdomenico/Bloomberg欢迎来到《每周修复》,这是一份通常反对翻拍的通讯,因为这个世界上完美电影的数量稀缺。–Emily Barrett,FX/利率记者。

好消息:欧洲文艺复兴

疫情为欧盟做到了过去十年一系列危机有时无法做到的事情:促使行动。

欧盟立法者克服了长期无法逾越的分歧,批准了一项7500亿欧元(8700亿美元)基金,以应对疫情带来的毁灭性经济影响。其中超过一半以赠款形式提供,约30%必须用于绿色投资。

这也承载着对新财政一体化集团诞生的希望。这仍然还有很长的路要走,但或许不再像最近之前那样遥远。

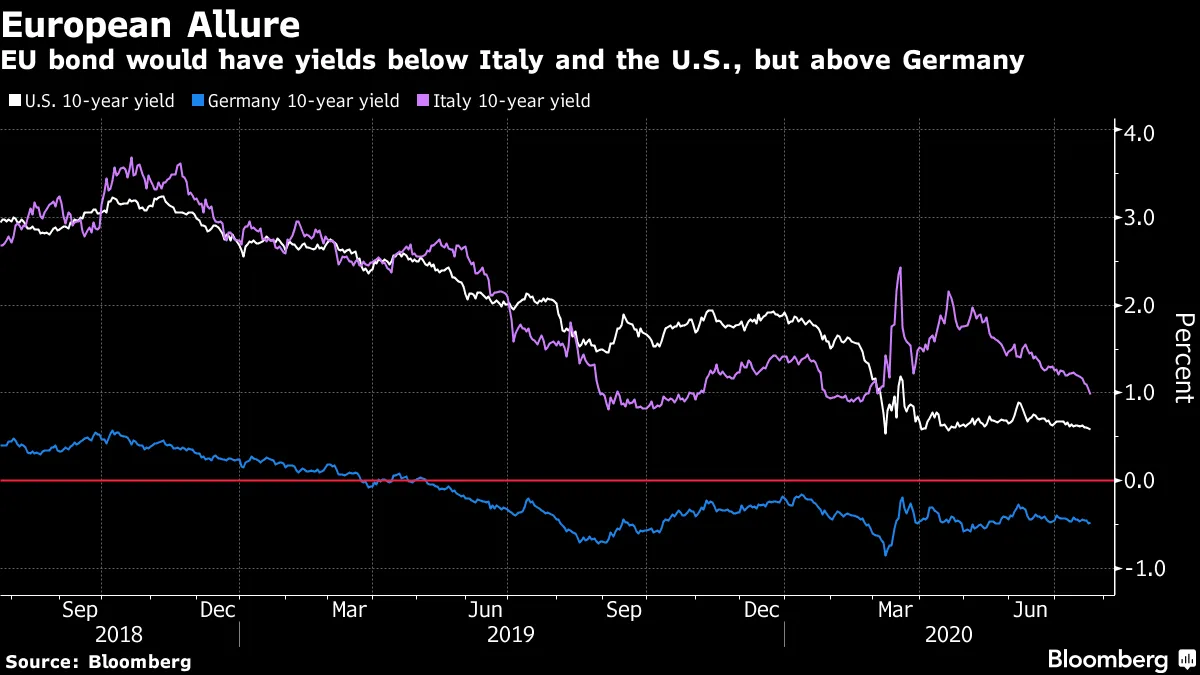

这些新债券将不是欧盟发行的第一批债券——大约十年前,它已经成功处理了爱尔兰和葡萄牙的救助等针对性努力——但这个计划的规模远超现有的520亿欧元的现有债务。欧盟似乎已经从主权债务危机和脱欧分裂的灰烬中崛起,为一个未来或许能与美国竞争的综合市场奠定了基础。

根据法国外贸银行的让-大卫·西罗特,新的债券不太可能在2021年中期“最早”进入市场。它们将有多种到期时间,10年期基准利率将在德国和意大利之间,投资者表示。这意味着它们可能会增加负收益债务的总量(本周超过15万亿美元,创10个月新高)。

本周协议对金融市场的影响是广泛的。意大利收益率上涨,10年期收益率回落至1%以下,并缩小了与德国同行的差距至危机前水平。高质量欧洲公司的违约风险指数降至2月份以来的最低水平,而高等级和垃圾评级的美国公司债券的违约风险指数降至一个月来的最低水平。欧元兑美元升至自2018年9月以来的最佳水平。

本周协议对金融市场的影响是广泛的。意大利收益率上涨,10年期收益率回落至1%以下,并缩小了与德国同行的差距至危机前水平。高质量欧洲公司的违约风险指数降至2月份以来的最低水平,而高等级和垃圾评级的美国公司债券的违约风险指数降至一个月来的最低水平。欧元兑美元升至自2018年9月以来的最佳水平。

此外,该计划使欧洲在应对与病毒相关的冲击方面在大型发达国家中排名上升。

截至撰写时,价值一万亿美元的美国疫情救助计划的续集仍在激烈辩论中,即使对恢复至关重要的条款——包括失业救济和驱逐禁令——即将到期。

…. 还有更多坏消息

特朗普政府意外决定关闭位于休斯顿的中国领事馆,使国债收益率更接近新的历史低点。但总体而言,这对市场的影响相对短暂。投资者现在已经习惯于这种新冷战的出现,他们还有更大的担忧,因为疫情仍在蔓延。截至本周,美国已有超过400万人感染了该病毒。

作为报复,中国命令美国关闭其位于西南城市成都的领事馆。但正如我们的《中国今日》撰稿人叶谢指出的,市场实际上只关心初步的美中贸易协议的完整性,而到目前为止,该协议仍然得到遵守。

然而,这次冲突提醒我们,美国大选正在逼近。

“投资者似乎愿意让最近的升级在背景中进行,而对当前估值几乎没有挑战。在很大程度上,市场在这一阶段严重低估了剑拔弩张的局势,因为民调显示拜登对特朗普的显著领先,以及这对2021年外交政策转变的所有暗示,”BMO资本市场的伊恩·林根本周写道,同时对上述民调表示了强烈的怀疑。

在最近的一场Legg Mason小组讨论中,资金经理们更倾向于认为市场根本还没有准备好为11月共和党与民主党胜利的影响定价。ClearBridge Investments的杰弗里·舒尔茨表示,投资者只会在三个月后开始关注,当时大会结束,提名人确认。。

因此,对民调的解读和对下一届政府将对市场意味着什么的长远看法将不得不等到八月……

警惕八月

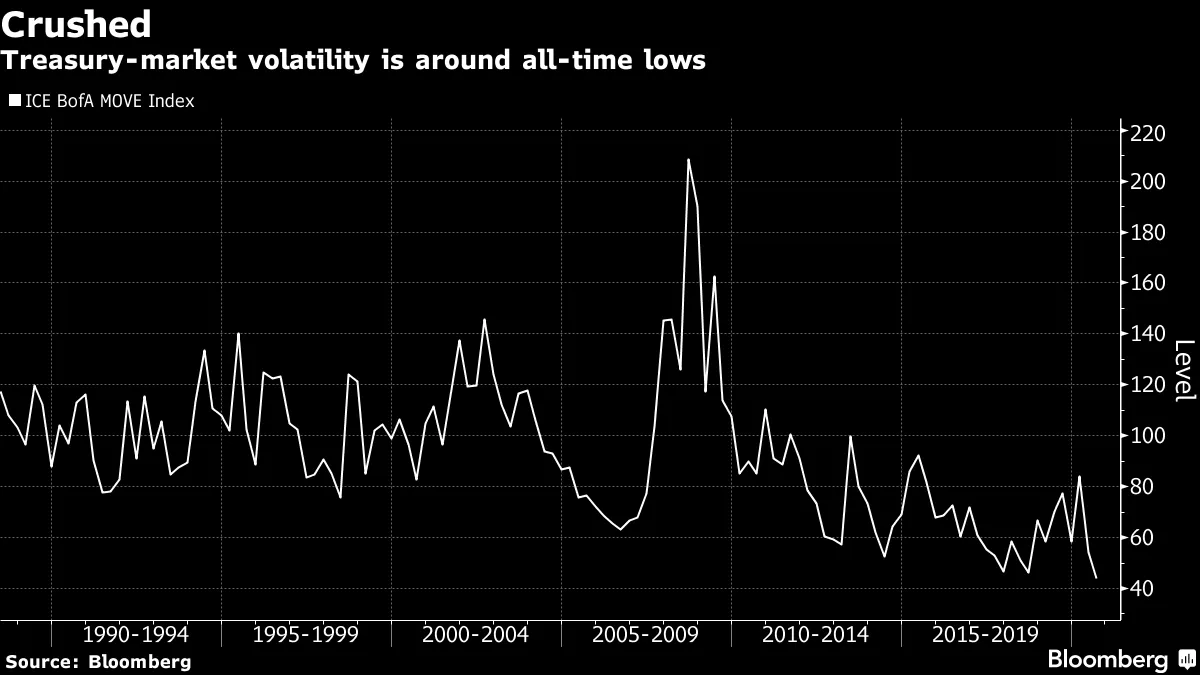

美联储的大规模干预压制了利率波动。但如果它只是大致上“死去”呢*?国债市场在一些重大交易的错误时刻重新活跃的历史不容忽视。

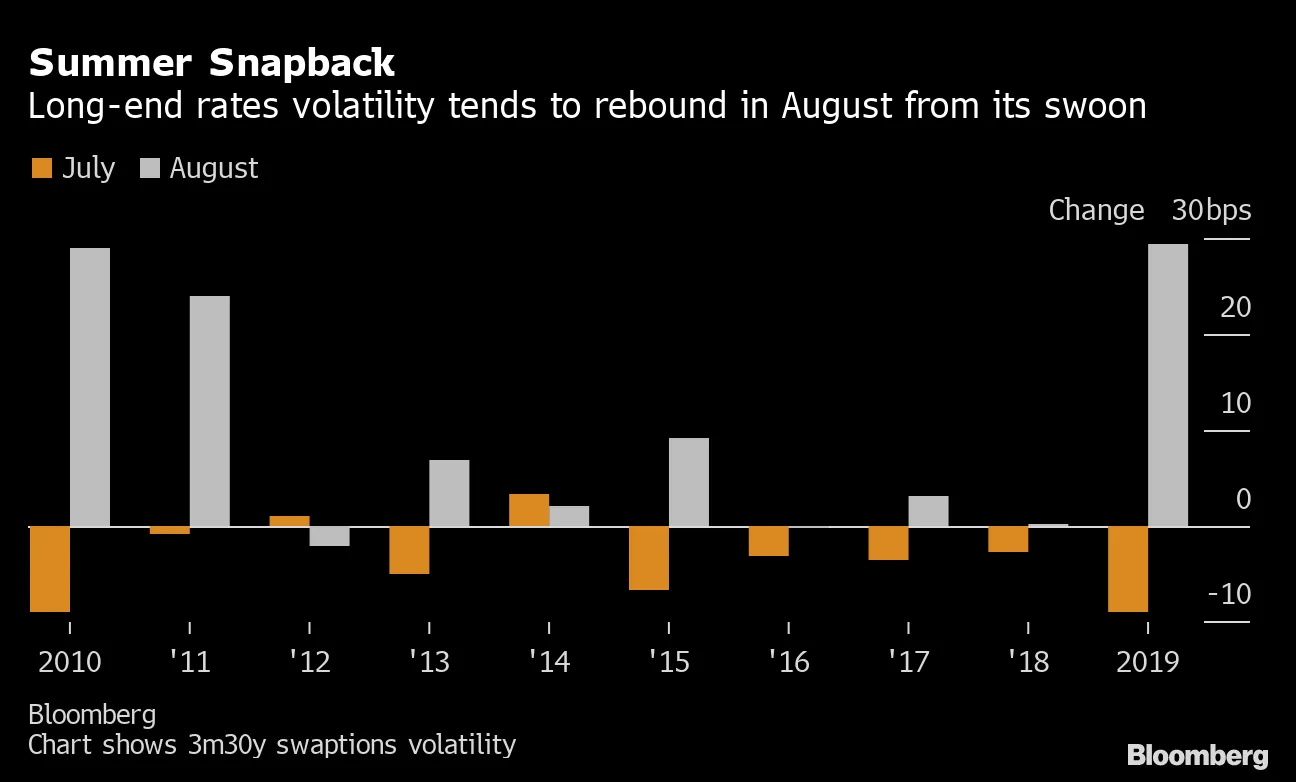

法国兴业银行的迈克尔·张的分析显示,自2010年以来,长期利率的波动性往往在七月下降并在八月反弹。这对那些为了从疲软市场中获利而移出曲线的交易者来说是一个风险,例如本周在30年期国债上的引人注目的短波动性头寸。

法国兴业银行的迈克尔·张的分析显示,自2010年以来,长期利率的波动性往往在七月下降并在八月反弹。这对那些为了从疲软市场中获利而移出曲线的交易者来说是一个风险,例如本周在30年期国债上的引人注目的短波动性头寸。

考虑到美国利率至少在2022年之前将保持在接近零的水平,这似乎是一个合理的交易。但前方布满了事件风险,包括可能进一步关闭企业以应对最新的Covid-19病例激增,以及另一项巨大的美国财政方案悬而未决。

考虑到美国利率至少在2022年之前将保持在接近零的水平,这似乎是一个合理的交易。但前方布满了事件风险,包括可能进一步关闭企业以应对最新的Covid-19病例激增,以及另一项巨大的美国财政方案悬而未决。

长期利率的稳定将严重依赖于美联储接下来的行动。到目前为止,其国债购买已从市场中移除了比政府自三月以来借款激增所增加的更多的久期。但随着拍卖规模的预计增加,这一平衡可能会发生变化,这一举动可能会在8月5日的国债再融资公告中得到确认。

也就是说,美联储不太可能容忍与实体经济高度相关的利率出现任何显著的疲软。尽管官员们在7月28-29日会议前保持了通常的公开沉默,但一位前同事暗示政策将从消防员模式转向恢复经济。“美联储已经表示,他们将把大规模资产购买计划的重点从关注市场功能(现在已经很好)转向如何实际刺激经济。我认为这确实意味着他们将购买更大比例的长期国债,”前纽约联邦储备银行行长比尔·达德利在彭博电视上说。

投资者的需求在这里不应被忽视。买家不断涌现购买美国政府债务——本月的10年期拍卖以创纪录的低收益率0.65%售出。

RBC财富管理的固定收益策略师阿图尔·巴蒂亚表示:“国债已经处于一种‘如果你建造它,他们就会来’的状态一段时间了。我认为供应可以被吸收。”

华尔街对长期收益率的预测已经在不断下调。摩根大通的策略师将10年期的年末目标从1%下调至0.80%,将30年期的目标从1.85%下调至1.65%。

根据TD证券的普里亚·米斯拉的说法,未来一个月收益率下滑的理由相当充分。她指出,过去35年中,10年期基准在8月份有22年出现下跌。历史在这些有趣的时刻可能意义不大,但在假期稀薄的市场中,预计价格波动会更大也是合理的。此外,8月份的指数扩展往往更大,吸引基准跟踪投资组合的需求。

另一个支持国债市场复苏的论点是投资级公司债券供应的传统低迷,这可能会将更保守的投资者聚集到政府债券中。下个月的投资级销售早期经销商的预测在500亿美元左右,这将是自2015年以来最低的8月份销售额。

信用作为“基石”

供应的减少对一个已经没有缺乏支持者的市场是利好的。根据彭博巴克莱基准,高等级美国公司债券的平均收益率本周首次跌破2%。

如果考虑到该指数的持续时间——其对利率波动的价格敏感性——也是几十年来最高的,那么这对投资者来说并不是很大的价值。

如果考虑到该指数的持续时间——其对利率波动的价格敏感性——也是几十年来最高的,那么这对投资者来说并不是很大的价值。

然而,找到对高质量美国公司债券持乐观态度的人并不难。西方资产管理公司的投资组合经理约翰·贝洛斯在最近的一次网络研讨会上这样说:信用市场还有更多的修复,因为利差仍然比疫情危机前要宽。此外,“美联储设立的设施主要旨在限制信用波动性。”自5月推出二级市场公司信用设施以来,中央银行表现出根据利差变动调整购买的意愿,传达出如果利差显著扩大,它将迅速升级的信号。

将这些概念结合起来——利差仍然提供价值;在一个正在修复的经济中有获利空间;并且波动性被认为较低——给你一个高夏普比率,这是资金管理的圣杯。“这对每个投资者来说都应该很有趣,”贝洛斯说,这就是为什么投资级债券在目前的投资组合中独特且是“基石”的原因。

根据EPFR的数据,高质量债券在连续14周的全球债券基金流入中占据了大部分份额,这并不奇怪。

不过,并不是每个人都对这一共识感到如此热衷。考虑到与病毒相关的风险,或者可能导致美国消费需求经济引擎停滞的利益中断,一些统计数据值得关注。到5月初,企业破产的申请速度达到了自2009年以来的最快速度。适者生存是一回事,但这种痛苦可能会蔓延。堕落天使率——或投资级公司滑入垃圾债务领域的速度——急剧上升。在金融数据分析公司Credit Benchmark的一项调查中,超过三分之一的旅游和休闲行业公司失去了其投资级地位,23%的休闲商品公司也是如此。

最近美联储资产负债表的下降,我们本月早些时候讨论过,也让一些投资者感到犹豫。这主要是由于美元掉期额度和财政部贷款设施的减少。但可以合理假设,尽管美联储仍然致力于将这些利率保持在与实际经济最接近的水平——抵押贷款和企业贷款的基准利率——处于最低水平,但它可能很快会对直接刺激风险市场感到不安。毕竟,这些企业信贷措施应该是临时的:美联储已承诺在不再需要时将其撤回。与此同时,它对全球最大政府市场的持续支持,是有保障的。

额外积分

对储户和任何试图管理养老金基金的人来说都是糟糕的消息——实际收益率的崩溃

普林斯顿的 驱逐实验室正在追踪美国无家可归危机的升级

普林斯顿的 驱逐实验室正在追踪美国无家可归危机的升级

美国人对戴口罩的厌恶正在拖累经济

特朗普提名的朱迪·谢尔顿 逐渐接近美联储董事会,但她不会 决定政策方向

前美联储官员 纳拉亚纳·科切拉科塔阐述了中央银行应针对种族不平等的理由

约翰·刘易斯,开国元勋。

阿根廷的债务负责人挑战华尔街。自1983年以来,阿根廷经济部长的平均任期为一年半

*正如奇迹马克斯所说。说到这个,这是唯一的方式来重拍《公主新娘》