每周修复:银行的债券好消息;铜博士感冒 - 彭博社

Katie Greifeld

高盛集团总部位于美国纽约,拍摄于2020年7月12日,星期日。

高盛集团总部位于美国纽约,拍摄于2020年7月12日,星期日。

摄影师:Jeenah Moon/Bloomberg欢迎来到每周修复!我是跨资产记者凯瑟琳·格雷费尔德,这周我将带您了解固定收益市场,而艾米莉·巴雷特正在享受应得的假期。

“几乎不雅”

正式进入财报季,大型银行以轰动的方式拉开帷幕。预计第二季度的报告在金融领域将是令人困惑到震惊的各种情况。有一件事迅速变得清晰:债券交易者的繁荣时刻来了。在动荡的市场背景下,一系列债务交易使花旗集团的固定收益、货币和商品交易收入在上个季度增长了89%,而摩根大通则与去年相比实现了令人惊叹的120%的增长。高盛集团以149%的激增夺得桂冠,打破了预期。

债券交易的繁荣和债务承销为这三家公司创造了超过200亿美元的收入——有效地为这些业务在过去四年的平均季度带来了 100亿美元的意外之财。特别是,高盛的业绩如此出色,以至于被称为“几乎不雅”,Opimas首席执行官奥克塔维奥·马伦齐指出了美联储在信贷市场干预对投资银行的益处。美联储的紧急政策旨在缓解冠状病毒带来的经济冲击,并保持金融市场的运作。但这引发了一个问题,即它们是否最终会助长 不平等。华尔街巨头如此强劲的表现可能会进一步加剧这一特定问题。

第二季度可能是FICC交易的高峰期。摩根大通首席执行官杰米·戴蒙在一次电话会议上告诉分析师:“承销量肯定会下降。所有这些资本不是为了花费而筹集的,而是为了留在资产负债表上,以便为接下来发生的事情做好准备。”

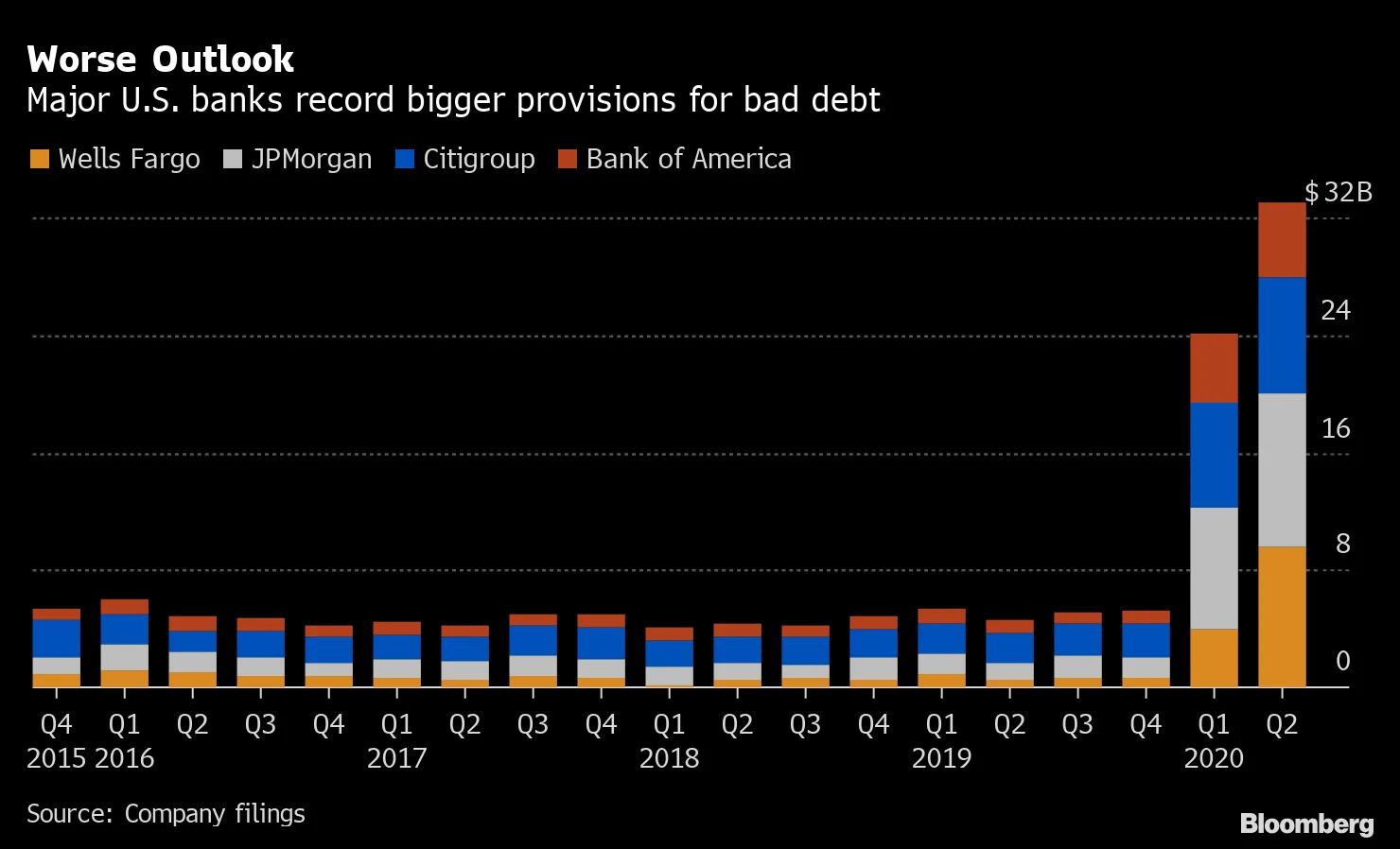

如果你在寻找一个隐患,那并不难发现。摩根大通、富国银行、花旗集团和美国银行等公司将其利润中合计 350亿美元用于坏账准备,这一令人警醒的现实表明经济前景依然相当严峻。

如果你在寻找一个隐患,那并不难发现。摩根大通、富国银行、花旗集团和美国银行等公司将其利润中合计 350亿美元用于坏账准备,这一令人警醒的现实表明经济前景依然相当严峻。

这对信用市场来说是一个令人担忧的信号,因为大型银行是资金的重要来源,彼得·奇尔表示。“每当你看到贷款损失准备金增加时,这告诉你他们会变得更加保守,”奇尔说,他是Academy Securities的宏观策略负责人。“为了让利差从这里显著收窄,我们需要看到银行变得稍微不那么保守,并对他们的贷款损失准备金感到更加舒适。”

家乡英雄

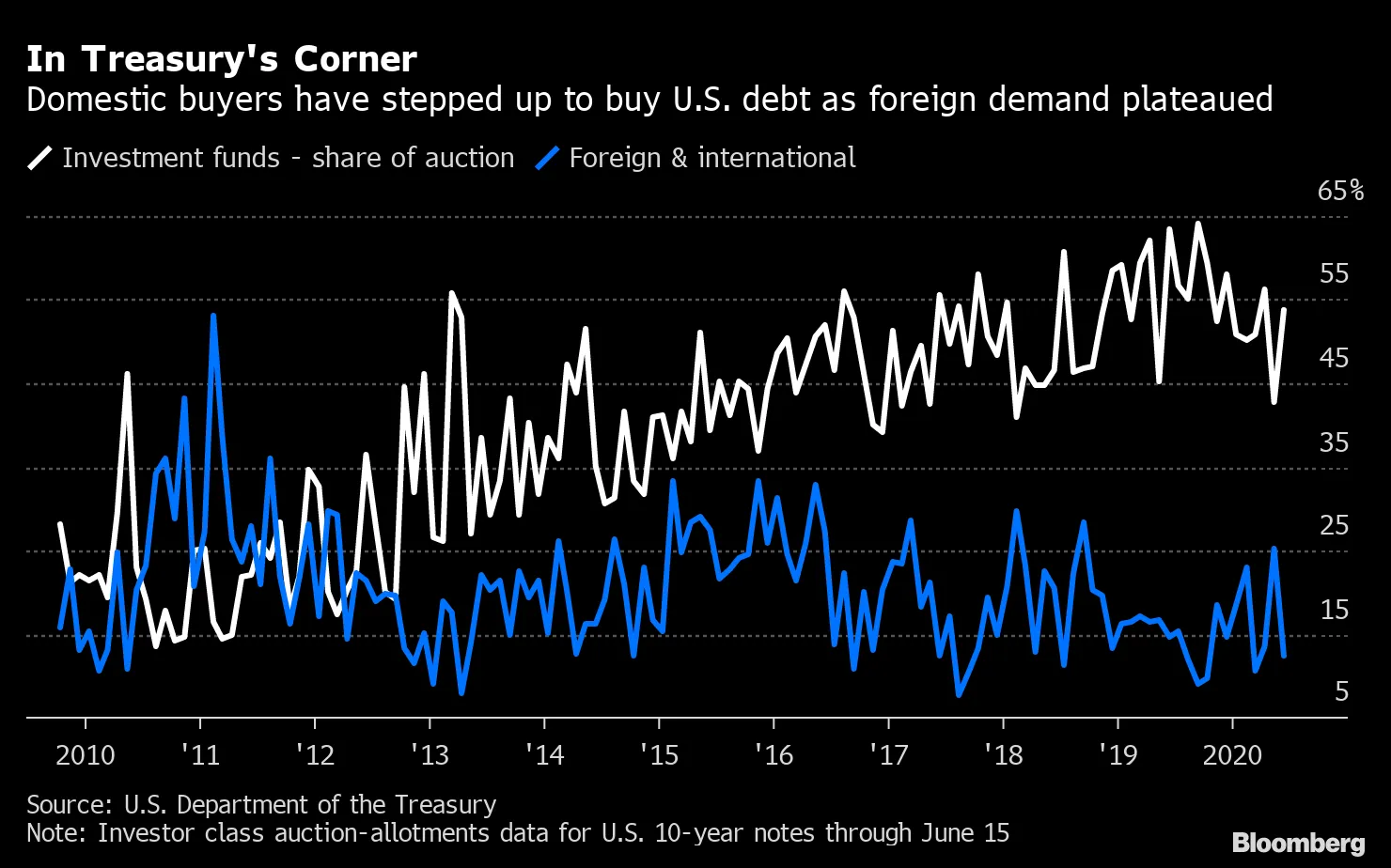

美国政府债券投资者正在将居家指南提升到一个新水平。 国内买家比以往任何时候都重要,因为美国财政部今年计划出售近5万亿美元的新债务。美国货币市场基金已经购买了迄今发行的约2.2万亿美元票据的主要部分。这与美联储的做法形成对比,美联储集中购买长期到期的债务。

强劲的国内需求对财政部长史蒂文·姆努钦来说是个好消息。中国——第二大外国国债持有者——在过去几年中一直在缩减其持有量,而国际需求在拍卖中已趋于平稳。

即使是近年来最高的货币对冲收益率也未能吸引外国投资者重返市场。自2018年以来,日本和欧洲投资者首次能够在对冲货币风险的情况下获得正的国债收益率。直到最近,对冲成本高得惊人——这是由于美国短期利率远高于国外——这意味着对冲的海外国债买家面临着深度负收益率。

即使是近年来最高的货币对冲收益率也未能吸引外国投资者重返市场。自2018年以来,日本和欧洲投资者首次能够在对冲货币风险的情况下获得正的国债收益率。直到最近,对冲成本高得惊人——这是由于美国短期利率远高于国外——这意味着对冲的海外国债买家面临着深度负收益率。

在美联储将利率削减至接近零之后,这一对冲费用已经崩溃。对于以日元计价的债券买家来说,经过对冲的10年期国债收益率约为0.15%,上个月曾触及0.35%的两年高点。相比之下,3月中旬为负1.54%。欧洲投资者也经历了类似现象:经过对冲的10年期美国国债收益率上个月短暂转为正值,此前在3月的动荡中曾低至负1.31%。

根据AlphaSimplex Group的说法,来自国外的温和需求可能是因为国债与其他发达市场债券之间的收益差因美联储的降息而崩溃,侵蚀了任何套利收益。未对冲的基准美国国债与10年期日本政府债券之间的溢价——在2018年底飙升至300个基点以上——现已缩减至约60个基点。对冲的10年期国债收益率仅比日本的10年期债券高出14个基点。

根据AlphaSimplex Group的说法,来自国外的温和需求可能是因为国债与其他发达市场债券之间的收益差因美联储的降息而崩溃,侵蚀了任何套利收益。未对冲的基准美国国债与10年期日本政府债券之间的溢价——在2018年底飙升至300个基点以上——现已缩减至约60个基点。对冲的10年期国债收益率仅比日本的10年期债券高出14个基点。

“两者之间的差距缩小了,”AlphaSimplex的首席研究策略师兼投资组合经理凯瑟琳·卡明斯基说。“这可能会减少人们对美国债券的需求。”

到2024年达到2万亿美元

在固定收益投资中,交易所交易基金的日益普及预计将 几乎翻倍 -- 或者说这是全球最大的资产管理公司所言。黑石集团预计,到2024年,全球债券ETF的资产将从目前约1.3万亿美元飙升至2万亿美元。该公司在本周的一份报告中表示,这一增长将主要由养老金基金和保险公司等机构巨头推动,这些机构长期以来对这些产品持怀疑态度。

黑石表示,传统的固定收益投资者在3月份市场动荡之后开始接受债券ETF。3月份飙升的波动性冻结了债券市场的交易,导致流动性枯竭,在正常情况下,单个证券可能数天都不会易手。根据iShares全球产品负责人卡罗琳·温伯格的说法,债券ETF在此期间持续交易,提供了一种释放阀,并巩固了它们在机构投资组合中的地位。

温伯格本周通过电话表示:“我们需要一个市场事件,让一些怀疑者或理论上认为它们不起作用的机构看到并证明ETF是重要且关键的工具。”“在市场压力时期,快速找到个别债券并购买它们更具挑战性,且可能成本更高。”

当然,这对黑石来说是个好消息:三大固定收益ETF中有两个是iShares基金。

债券ETF在2020年蓬勃发展,这在很大程度上得益于美联储对这一结构的隐性认可,因为中央银行开始将这些产品纳入其应对冠状病毒的措施中。根据彭博社汇编的数据,固定收益ETF在2020年迄今已吸引近1120亿美元的资金流入,预计将打破2019年1500亿美元的记录。与此同时,股票ETF今年仅吸收了700亿美元。

债券ETF在2020年蓬勃发展,这在很大程度上得益于美联储对这一结构的隐性认可,因为中央银行开始将这些产品纳入其应对冠状病毒的措施中。根据彭博社汇编的数据,固定收益ETF在2020年迄今已吸引近1120亿美元的资金流入,预计将打破2019年1500亿美元的记录。与此同时,股票ETF今年仅吸收了700亿美元。

铜博士感冒了

国债收益率正在左右摆脱相关性。在今年的大部分时间里,30年期债券的利率与标准普尔500指数大致同步,但现在却明显下降,而股票则继续上涨。

这种差异在商品中更加明显——即铜金比率。铜被视为经济增长的风向标,而黄金则是寻求避风港的投资者的经典选择。鉴于它们的风险特征相反,这两种金属常常被用来实时评估经济前景。高调投资者如DoubleLine Capital首席执行官杰弗里·冈德拉克表示,该指标作为国债收益率短期预测的工具“表现极佳”。

然而,随着美联储决心保持低利率,国债收益率被压制在历史低位,该比率的信号正在减弱。自3月触底以来,铜价已上涨约50%,这得益于中国需求的反弹和南非的供应中断。即使在本月黄金价格飙升至2011年以来的最高水平,铜价仍徘徊在相对于黄金的四个月高位。

尽管铜金比率上升,基准10年期国债收益率仍然顽固地保持在约61个基点的低位。

尽管铜金比率上升,基准10年期国债收益率仍然顽固地保持在约61个基点的低位。

“铜/金比率在过去十年中很好地跟踪了收益率的变化,表明利率应该高于目前的水平,”Bespoke Investment Group的分析师在周四的一份报告中写道。“对这张图表的一个解释是,极度宽松或紧缩的货币政策相对于所需的(2012年中期和当前的宽松;2018年中期的紧缩)会导致差异。”

我将让你决定我们目前处于哪种货币政策体制。

如果美联储朝着收益率曲线控制的方向发展,相关性可能会进一步颠覆。纽约联邦储备银行行长约翰·威廉姆斯在周四告诉雅虎财经,这将是“在我们发现前瞻性指引和其他沟通没有达到我们希望的效果时的一种工具。”但这远非迫在眉睫——威廉姆斯表示,考虑到当前的政策立场对美联储运作良好,中央银行“还有一些时间考虑”。

额外积分

与俄罗斯有关的‘舒适熊’组织被指控黑客攻击Covid-19疫苗研究

格林威治的豪宅配有游泳池在疫情时代非常流行

中国股票的反弹 正在 几乎和它开始时一样快地解体

利率交易员 赌注 美联储的购债狂潮才刚刚开始