洪水风险的真相可能加剧美国的不平等 - 彭博社

Leslie Kaufman

2017年8月30日,德克萨斯州休斯顿的邮箱从洪水中浮现。

2017年8月30日,德克萨斯州休斯顿的邮箱从洪水中浮现。

摄影师:托马斯·B·谢亚/法新社通过Getty Images注册接收每个工作日的绿色日报新闻通讯。

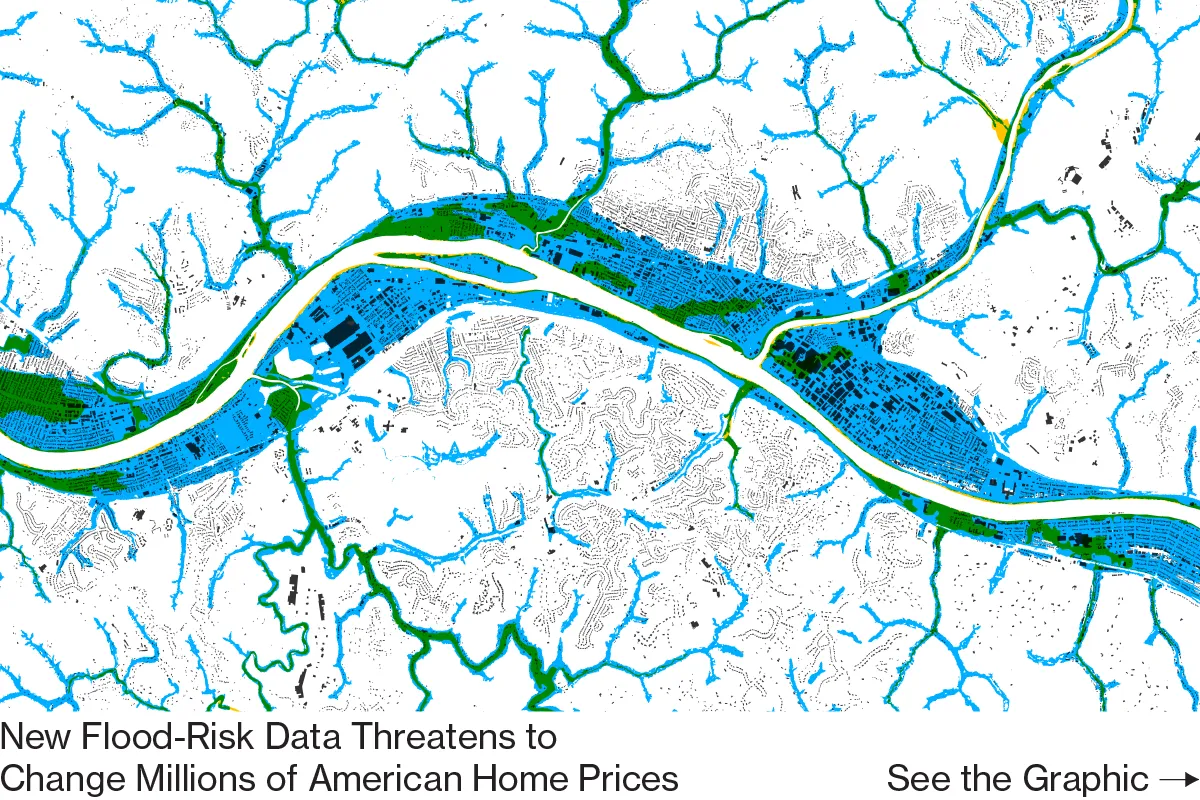

第一街基金会,一家非营利机构,今天为美国每个物业提供准确的气候变化调整洪水评分。政府制作的地图显示有870万处房屋和物业面临重大洪水风险——而且事实证明,这些可能低估了67%的房地产风险。换句话说,还有600万处物业面临重大洪水风险。

在这些单独的物业评分可用之前,普通房主或买家没有简单的方法来理解特定物业的洪水风险。这尤其成问题,因为气候变化导致洪水风险增加;极端降雨事件和沿海洪水比以往更多。

理论上,关于真实洪水风险的准确信号将有助于纠正我们所看到的一些不理性和昂贵的行为——例如在高风险沿海社区继续进行房地产开发。这也可能帮助更多人理解,如果我们作为一个社会不减少温室气体排放,面临的风险是什么。

理论上,关于真实洪水风险的准确信号将有助于纠正我们所看到的一些不理性和昂贵的行为——例如在高风险沿海社区继续进行房地产开发。这也可能帮助更多人理解,如果我们作为一个社会不减少温室气体排放,面临的风险是什么。

彭博社绿色印度尼西亚将在最新内阁改组中任命新能源部长投资者在灾难债券上获得的巨额利润引发关注赞比亚考虑在危机加深时紧急提高电价俄罗斯占领的核电站安全状况在无人机袭击后恶化但透明度也有其缺点。

关注科学家联盟气候与能源项目的政策主任瑞秋·克利图斯(Rachel Cleetus)在2018年进行了 研究,研究了沿海财产洪水的风险,并提供了如何影响每个房屋的风险数据。她和她的同事考虑过发布他们的发现,但最终决定不这样做。相反,他们按邮政编码发布了风险信息。揭露更高的洪水风险可能会导致房产价值下降,而克利图斯担心会使无辜的房主受到影响。

一些人可能会想象海岸社区是富人第二居所的地方,但在德克萨斯州和路易斯安那州等地方——这些海岸的风险已经很高且预计会变得更糟——往往有低收入和中等收入的社区以及有色人种社区。这些人最难负担私人保险,并且如果他们的抵押贷款出现问题,最有可能面临财务危机。

克利图斯指出,个人并没有造成气候变化的问题,因此不应该单独承担其财务后果。她说,真正的解决方案必须是集体行动,例如恢复湿地以减缓风暴潮或减少温室气体总排放。

将问题归咎于少数人而没有公共政策来缓解后果是不公平的。“市场是一个残酷且有时不公平的工具,”她说。

图兰大学的房地产教授杰西·基南看到另一个问题。银行和投资者已经开始 放弃 高风险洪水社区,他将这一过程称为“蓝线”。他特别强调这个术语,因为他认为它与“红线”有关,后者是银行将黑人和其他少数族裔社区排除在住房贷款之外的过程。

由于历史上红线社区没有税基,它们通常无法受益于一流的排水和污水系统或其他公共工程项目。这种动态今天仍然困扰着被忽视的社区,表现为对洪水的脆弱性增加。“红线在边缘化社区中以退化的基础设施形式与我们同在,”基南解释道。

糟糕的基础设施导致更多洪水,进而导致更糟糕的洪水评分,最终导致投资减少。因此,投资减少的恶性循环将一个社区推向边缘。这就是为什么基南认为新的洪水地图可能会产生深远但并非完全有益的影响。“银行已经在使用气候数据来做出投资决策,这些信息可能加速对中低收入社区的进一步边缘化,”他警告道。“我认为我们必须退后一步,理解市场可能不适应处理这一问题。”

莱斯利·考夫曼撰写《气候报告》通讯,讨论全球变暖的影响。