每周修正:风险回撤与美联储联手使收益率下降 - 彭博社

Emily Barrett

美国联邦储备委员会主席杰罗姆·鲍威尔在2020年6月10日星期三,在美国弗吉尼亚州阿灵顿的智能手机上观看的虚拟新闻发布会上发言。

美国联邦储备委员会主席杰罗姆·鲍威尔在2020年6月10日星期三,在美国弗吉尼亚州阿灵顿的智能手机上观看的虚拟新闻发布会上发言。

摄影师:彭博社/彭博社欢迎来到《每周修复》,这是一份开始欣赏元认知方法在宏观分析中价值的通讯,模仿鲍威尔的“不要考虑思考……” –艾米莉·巴雷特,外汇/利率记者。

情绪波动

上周推动风险资产飙升的希望正在减弱,因为美国可能出现第二波疫情的阴影笼罩着市场。随着感染新冠病毒的美国人数量超过两百万,德克萨斯州官员接近 重新实施封锁 的报道激发了投资者对经济复苏的最坏担忧。标准普尔500指数遭遇了一系列损失,周四几乎 下跌6%,是自三月以来的最大跌幅,逆转了过去一个月更广泛市场压力的缓解,反映在美国金融状况中。

对国债的追逐使收益率回落至本月的低点。但企业债券的急转直下,过去几个月在美联储流动性推动下大幅上涨,可能会使中央银行更深入地介入有争议的信用市场支持设施。本周,投资级企业债务的违约保险成本上升,10家公司 在一天内取消了发行债券的计划。

对国债的追逐使收益率回落至本月的低点。但企业债券的急转直下,过去几个月在美联储流动性推动下大幅上涨,可能会使中央银行更深入地介入有争议的信用市场支持设施。本周,投资级企业债务的违约保险成本上升,10家公司 在一天内取消了发行债券的计划。

这种动荡威胁着本月返回美国信用基金的创纪录的连续流入发生戏剧性的逆转。根据Refinitiv Lipper的数据,垃圾债券基金在经历了连续第11周的增长后,显得特别不稳定,最低质量的债务在过去几天中承受了大量抛售。

所有这些很可能会引发更多关于僵尸 apocalypse 的讨论——人们担心美联储的计划只是会支撑那些在这场危机中本应被淘汰的公司。在这种情况下,活死人是那些收入无法覆盖其债务服务成本的公司。论点是,虽然它们在挣扎中继续生存,无法繁荣但也没有死亡,它们 限制了更健康竞争者的成功。简而言之,德意志银行经济学家托尔斯滕·斯洛克表示,维持无效公司的运转“最终降低了经济的长期增长率。”

所有这些很可能会引发更多关于僵尸 apocalypse 的讨论——人们担心美联储的计划只是会支撑那些在这场危机中本应被淘汰的公司。在这种情况下,活死人是那些收入无法覆盖其债务服务成本的公司。论点是,虽然它们在挣扎中继续生存,无法繁荣但也没有死亡,它们 限制了更健康竞争者的成功。简而言之,德意志银行经济学家托尔斯滕·斯洛克表示,维持无效公司的运转“最终降低了经济的长期增长率。”

根据斯洛克的估算,美国利息覆盖比率低于1的公司的比例从2005年的大约2%上升到今天接近20%。他认为,考虑到美联储承诺保持低利率以及美联储对信用市场的持续支持,这一趋势将持续下去。

交易美联储

忘掉那些古怪的耐心保证、低利率持续时间长、调整资产购买——这是2020年。“我们甚至没有考虑考虑加息,”美联储主席杰罗姆·鲍威尔周三表示。

美联储并没有透露太多关于其 想法 的信息,除了维持至少当前的资产购买速度。鲍威尔表示,政策制定者获得了关于收益率曲线控制的简报,但这对美国是否有用仍然是一个“悬而未决的问题”。因此,投资者的辩论可能暂时搁置。关于上个月劳动市场的变化,美联储主席表示“我们不知道这意味着什么。”

国债交易员尽力从中获取信息。大多数人涌入五年期国债,确信目标利率在至少未来两年内将保持在零,如FOMC预测的新点阵图所示。由此产生的超额表现正在推动投资者 进一步向曲线外移动,缩小短期和长期收益率之间的利差。五年到三十年的区间是自上月底以来最平坦的,周五亚洲时间早些时候约为110个基点,而上周的峰值为128个基点。

摩根大通的策略师们在中期内仍然坚持他们的5s30s陡峭化预测,“因为美联储当前的购买速度不足以抵消本季度每月供应的增加。”(财政部旨在将其债务的加权平均到期时间延长至疫情前的水平。)

但哥伦比亚线头的埃德·阿尔-侯赛因认为,曲线没有进一步上升的空间。在这一宽松周期中,五年期与10s30s曲线之间的关系已经破裂,因为短端的反弹受到零下限的限制。“如果你预期陡峭化,你真的必须押注于长期端做出一些非凡的事情,”而在美联储每月以至少800亿美元的速度清理国债发行的情况下,这种可能性不大。

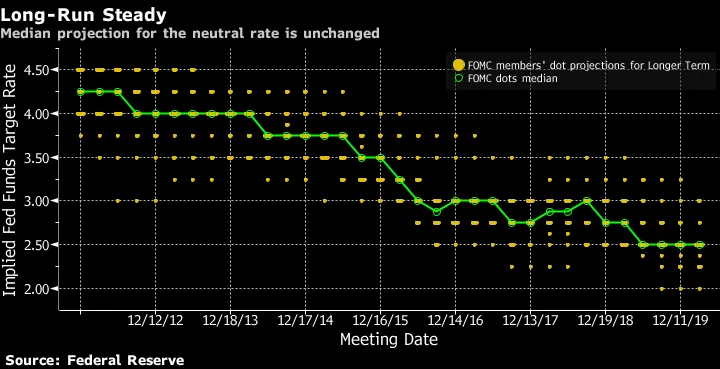

对于美联储的信息传递,一些人最大的好奇是长期利率预测的上调。该预测仍然保持在2.5%——汇丰的史蒂文·梅杰形容这个水平为“近乎荒谬”。但政策制定者很可能还为时已早,无法做出任何调整,因为过去一周的高点(好于预期的就业报告)和低点(可能出现第二波Covid-19病例的迹象)都证明了这一点。不过,此时将长期利率下调基本上将是承认他们“被经济的世俗力量所击败——历史表明,他们只会想要更多的证据来证明这一点,”阿尔-侯赛因说。

中性利率的中位数预测保持不变### 美国国债需求的四个故事

中性利率的中位数预测保持不变### 美国国债需求的四个故事

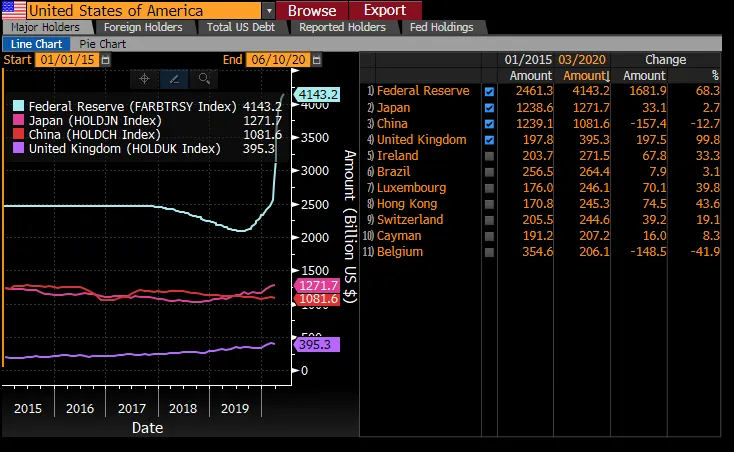

重新出现的避险购买将全球基准收益率从上周接近1%的高点拉回,是对国债多头的验证。这也让人放心,需求能够跟上供应的快速增长。这对国债来说是一个关键问题,因为它正在进行数万亿美元的筹款工作,以避免一场定义一代人的衰退。国会预算办公室估计疫情救助将使本财政年度的赤字膨胀2200亿美元。

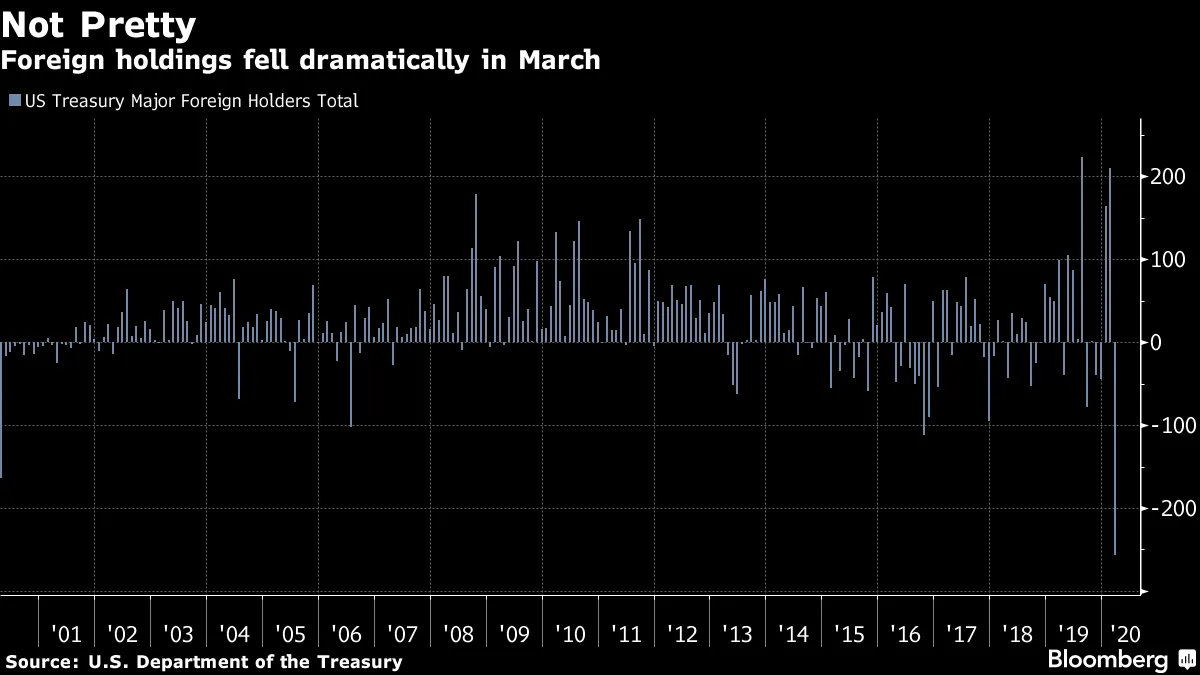

有多种方式来观察供需的衡量标准和力量。其中一个重要的指标是财政国际资本数据,显示外国持有美国国债的月度变化(下一个批次,四月份的数据,将于周一发布)。考虑到各种解读,这可能就像一个罗夏墨迹测试,但最新数据显示在疫情引发的市场动荡高峰期出现历史性下跌,看起来颇具威胁。

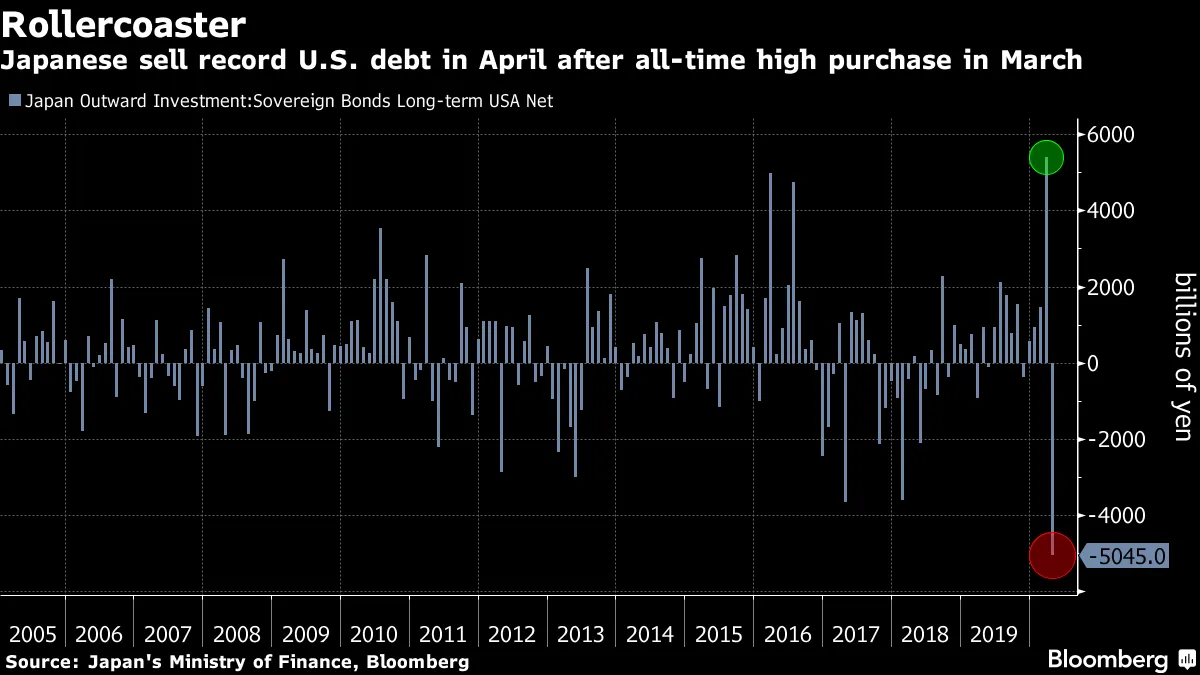

同样令人担忧的是来自日本的这一国际收支数据,该国在美国国债中占有最大的份额。来自该国的投资者在四月份抛售了创纪录的金额,转向收益更高的意大利和澳大利亚债券。

同样令人担忧的是来自日本的这一国际收支数据,该国在美国国债中占有最大的份额。来自该国的投资者在四月份抛售了创纪录的金额,转向收益更高的意大利和澳大利亚债券。

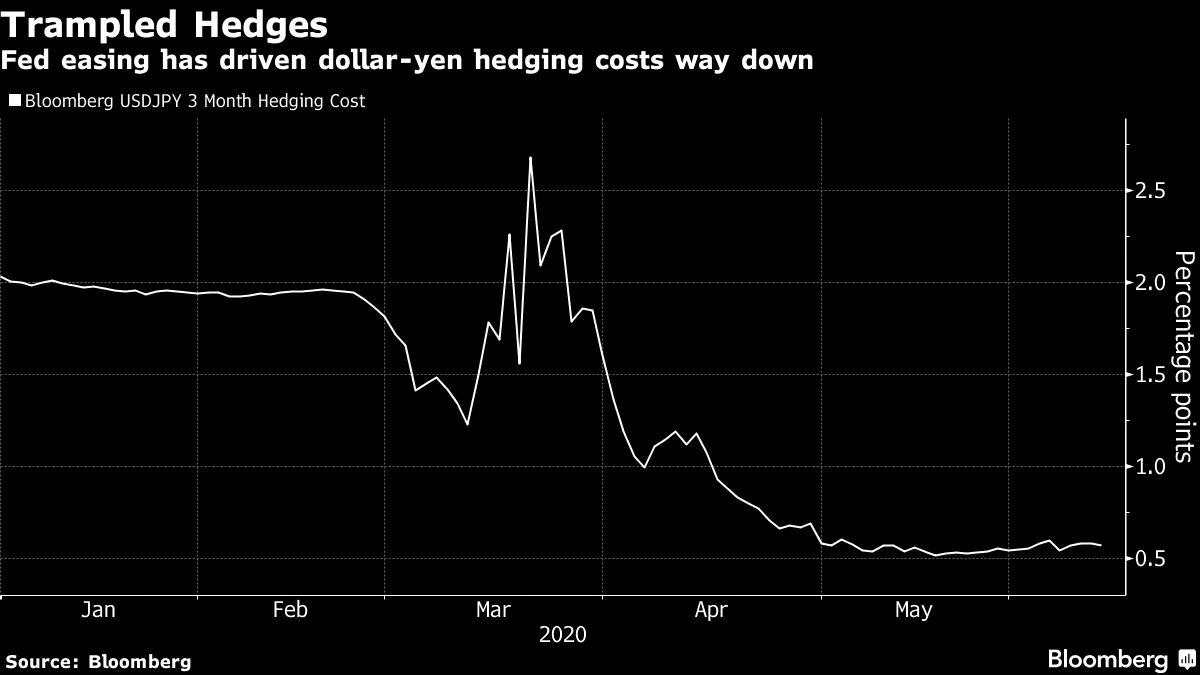

另一方面,日本财政年度结束的时机表明,这些资金流动“可能比开始新的趋势更具个性化,”BMO资本市场策略师Jon Hill表示。而过去几个月美元-日元对冲成本的下降也可能有助于支持日本的需求。

另一方面,日本财政年度结束的时机表明,这些资金流动“可能比开始新的趋势更具个性化,”BMO资本市场策略师Jon Hill表示。而过去几个月美元-日元对冲成本的下降也可能有助于支持日本的需求。

此外,美联储为国际账户保管的美国政府债务自四月中旬以来稳步增长。美联储通过掉期和回购的努力以防止美元供应短缺,成功地阻止了国债持有的更大规模清算,这意味着“中央银行现在能够恢复其以前的证券头寸,”根据Jefferies经济学家Tom Simons和Aneta Markowska的说法。

此外,美联储为国际账户保管的美国政府债务自四月中旬以来稳步增长。美联储通过掉期和回购的努力以防止美元供应短缺,成功地阻止了国债持有的更大规模清算,这意味着“中央银行现在能够恢复其以前的证券头寸,”根据Jefferies经济学家Tom Simons和Aneta Markowska的说法。

与此同时,关于国债是否仍然是国际投资者的首选目的地的争论在很大程度上是无关紧要的。这一切都与美联储有关。

彭博社彭博社### 奖金积分

彭博社彭博社### 奖金积分

“我们不能再次关闭经济,”财政部长史蒂文·姆努钦说。

跟上最新的关于欧盟恢复基金的消息

VIX 曲线 想和你谈谈。不会花你太多时间。

高排放的假期导致 遥远雨林中的麻烦。中国的电力巨头为 世界上最大的碳市场做准备,财政反弹 还远未结束…

谁在吹泡泡? 不是美联储。

谁在吹泡泡? 不是美联储。