每周修正:欧洲再进一步;新兴市场受挫 - 彭博社

bloomberg

欧洲委员会主席乌尔苏拉·冯·德莱恩于2020年5月27日星期三在比利时布鲁塞尔的欧洲议会半圆形大厅内佩戴保护口罩。

欧洲委员会主席乌尔苏拉·冯·德莱恩于2020年5月27日星期三在比利时布鲁塞尔的欧洲议会半圆形大厅内佩戴保护口罩。

摄影师:彭博社/彭博社欢迎来到《每周修复》,这份通讯在奥地利签署之前不会兴奋。–艾米莉·巴雷特,外汇/利率记者。

这笔资金达到7500亿欧元(8320亿美元)。这就是欧洲委员会主席乌尔苏拉·冯·德莱恩为历史性的欧盟救助基金提出的金额——这是一种贷款和赠款的混合体——仅在德国和法国领导人提出5000亿交易的一周后。

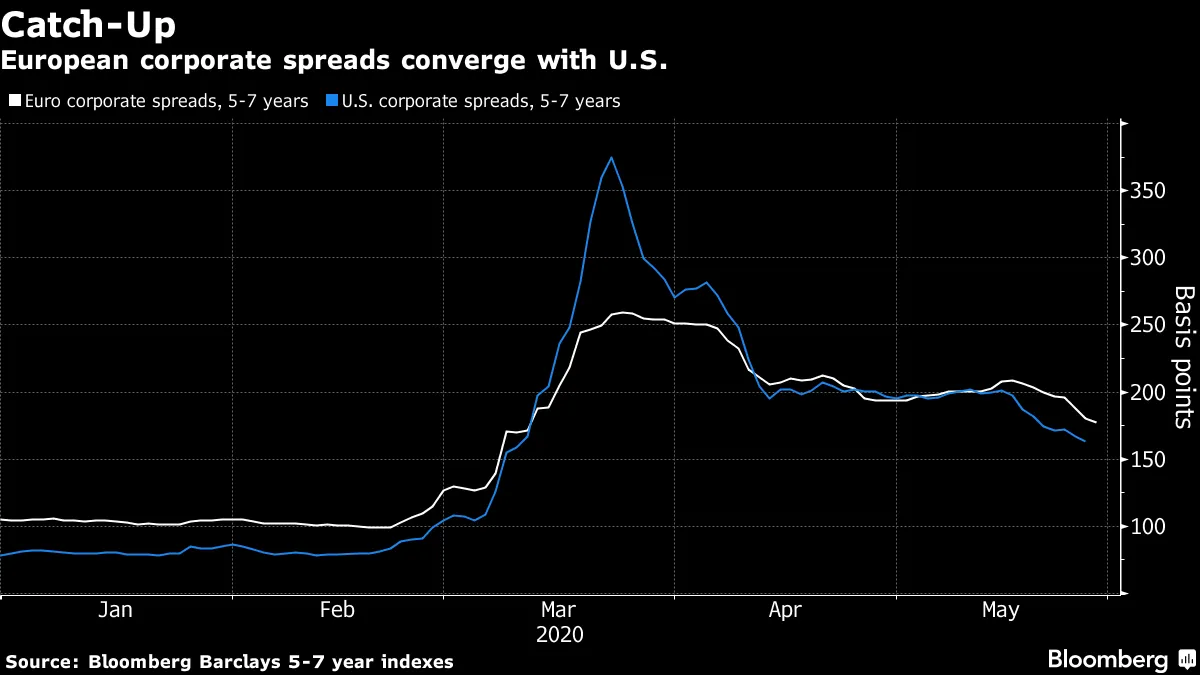

甚至有迹象表明节俭四国——奥地利、瑞典、丹麦和荷兰——可能愿意在反对赠款的统一阵线中妥协。冯·德莱恩的开场赌注可能涉及多达820亿欧元用于意大利。但尽管一些地区股票在转移联盟(“所有触发器之母”)的前景下有些晕眩,欧洲的利率和货币市场仍然对他们的热情保持谨慎。意大利与德国的利差缩小,但仅限于4月初的水平。最近的反弹中,欧洲企业债券的溢价缩小了与美国之间的一些差距。

尽管单一货币已升至几周以来对美元的最强水平,摩根士丹利仍然保持中立,因为“在欧元可能取得更大进展之前,需要首先克服一些障碍和投票”。

中国全国人民代表大会批准了引发与美国新一轮紧张局势的国家安全立法——包括华盛顿宣布不再将香港视为一个自治领土——并激化了香港的抗议活动。尽管如此,市场反应却相对孤立。

中国全国人民代表大会批准了引发与美国新一轮紧张局势的国家安全立法——包括华盛顿宣布不再将香港视为一个自治领土——并激化了香港的抗议活动。尽管如此,市场反应却相对孤立。

中国的人民币在离岸交易中测试了历史低点,而香港的股市重温了自1998年亚洲金融危机以来最黑暗的日子,但全球股市本周仍朝着3月前的高点迈进。

债券市场——甚至是国内市场——在全球金融网络可能发生重大重组的情况下似乎显得乐观。亚洲的美元债券销售正朝着有史以来最繁忙的5月迈进,中国公司则率先进入市场,微信运营商腾讯在一年多以来首次发行此类债券。

考虑到全球商业的利益,这可能令人惊讶。但“市场在定价政治风险方面 notoriously poor,”前财政部官员、现任官方货币和金融机构论坛主席马克·索贝尔表示。

而美中关系的再度动荡则是一个巨大的政治风险。这对全球增长构成威胁——仿佛已经没有足够的威胁了。在本周的一次电子邮件交流中,索贝尔指出全球化可能受到的打击:“区域化和回流可能会增加;保护主义可能会加剧;出于国家安全目的的技术分裂可能会出现。”

“香港被剥夺作为中国自治地区的认证是‘冷战’的另一个例子,”他说,“也许一些市场参与者将其归因于选举姿态,而没有给予足够重视。”

如果这些敌对行为开始演变为贸易战,全球投资者可能会迅速转移他们的注意力。他们仍然因长期的美中贸易争端而受到创伤,该争端刚刚在一月份达成初步协议。正如彭博社的《今日中国》专栏指出,市场对贸易和关税的语言更加敏感,并正在过滤有关人权和技术硬件的复杂外交。此外,可能最具说服力的是,投资者正在将他们的希望寄托在美国的初步复苏上。

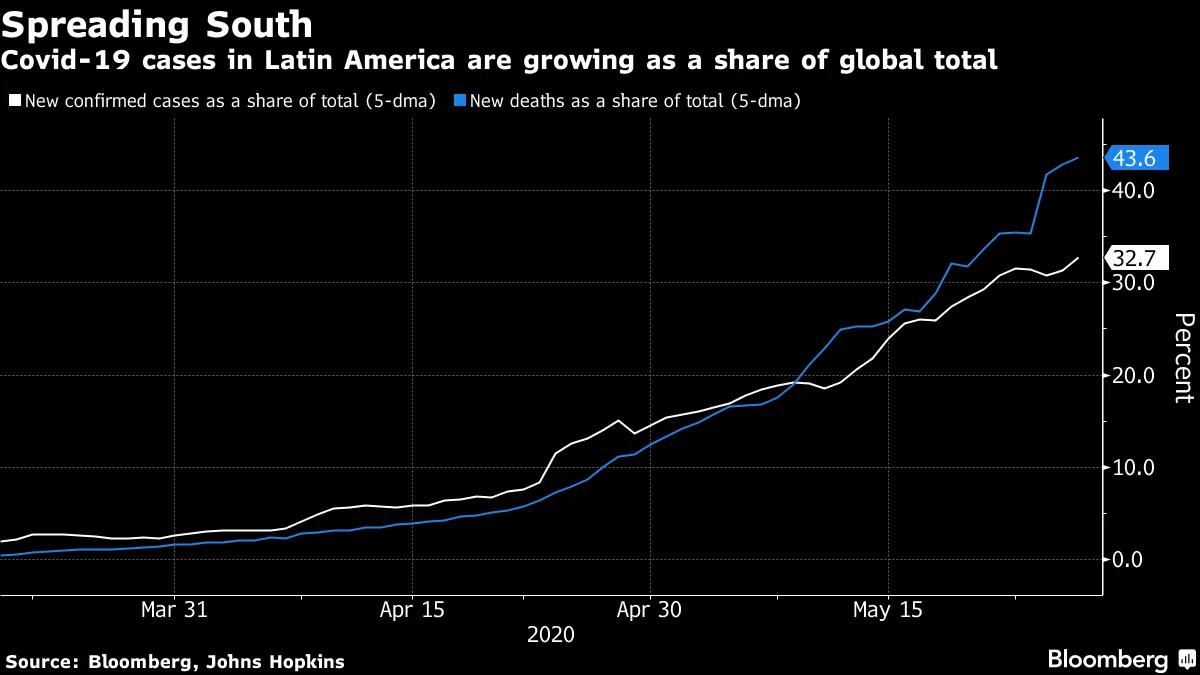

但是,世界两大经济体之间敌对行为的复苏几乎掩盖了发展中国家部分地区正在展开的创伤。随着亚洲和美国的经济逐渐重启,拉丁美洲已成为危机的中心,大约占全球新病例的三分之一和超过40%的每日死亡人数。

Natixis的亚太首席经济学家Alicia Garcia Herrero阐述了发展中国家面临的政策挑战,因为“第一道防线——即利用国家的货币政策空间来支持增长——正变得无效,因为投资者对弱货币避而远之。资本管制可能提供暂时的缓解,但代价高昂,因为这意味着完全失去对外资的获取。自我保险和区域保险计划是少数人的选择,尤其是在亚洲,但冲击的持续时间和深度尚不确定,这就证明了探索其他潜在选择的必要性。”

Natixis的亚太首席经济学家Alicia Garcia Herrero阐述了发展中国家面临的政策挑战,因为“第一道防线——即利用国家的货币政策空间来支持增长——正变得无效,因为投资者对弱货币避而远之。资本管制可能提供暂时的缓解,但代价高昂,因为这意味着完全失去对外资的获取。自我保险和区域保险计划是少数人的选择,尤其是在亚洲,但冲击的持续时间和深度尚不确定,这就证明了探索其他潜在选择的必要性。”

作为前国际货币基金组织的经济学家,赫雷罗呼吁该组织制定更高效的项目,旨在“更有针对性的一系列流动性设施,具备更快的拨款和更少的附加条件。”

虽然官方机构和G-20已围绕救助工作展开行动,包括选择性暂停债务服务支付,但来自私人债权人的反应却是……复杂的。

宽容并不简单——信托责任是一回事,投资者也迅速指出,许多政府因失去市场准入的风险而受到阻碍。而且自疫情爆发以来,一些国家已经成功出售了硬通货债务——包括危地马拉和巴林。但正如本周的OddLots播客所强调的,有些人可能面临在偿还债务和投资医疗保健之间做出可怕选择的局面。

国际金融协会周四发布了一套工具包,用于政府与私人债权人之间的谈判,以期加快可能是痛苦缓慢且最终代价高昂的逐案救助方法。选项包括交换现金以帮助抵消债务支付,或修改债券条款。

拉扎德资产管理公司新兴市场投资组合经理丹尼斯·西蒙表示,全球最大经济体的重新开放,加上OPEC的减产,正在将油价拖出低谷。而国际金融协会已经在谈论“稳定”,因为其对非居民投资组合流动的每日跟踪显示,在3月份历史性撤资后,这些资金正在缓慢回流,得益于美联储的最大干预。

好吧,美联储实际上购买了一些企业债务,因此释放了一些火力。事实上,最新的美联储数据显示,本周企业信贷设施的净投资组合持有量跃升至350亿美元,尽管TD证券向我们保证,这种弹性主要是由于对国债资本贡献的技术性会计处理。关键在于,美联储最具争议的支持措施在推出之前,已经在很大程度上平息了信贷市场的困扰。

瑞银信用策略师马修·米什确定了美联储主要和次级市场企业信贷设施的三个转折点,第三个是实际启动。迄今为止,最大的利差影响发生在第一和第二个:3月23日的初步公告;以及4月初的扩展,以增加股权支持并包括“堕落天使”和高收益ETF。

这种成功并不意味着这些项目很快就会消失。纽约联邦储备银行的自由街经济学博客并没有在本周的帖子中进行胜利庆祝。虽然发行量已经反弹,企业债券价格正在恢复,但利差“仍然处于高位”。

米什预计,美联储将在未来一年内在这些设施中购买大约1500亿美元的企业债务。更大的好处将是投资级资产,而高收益债务则必须面对违约率上升至9%的前景,以及另外2100亿美元的堕落天使,加上瑞银认为的“来自另一波违约和杠杆贷款/CLO降级的更高传染风险”。

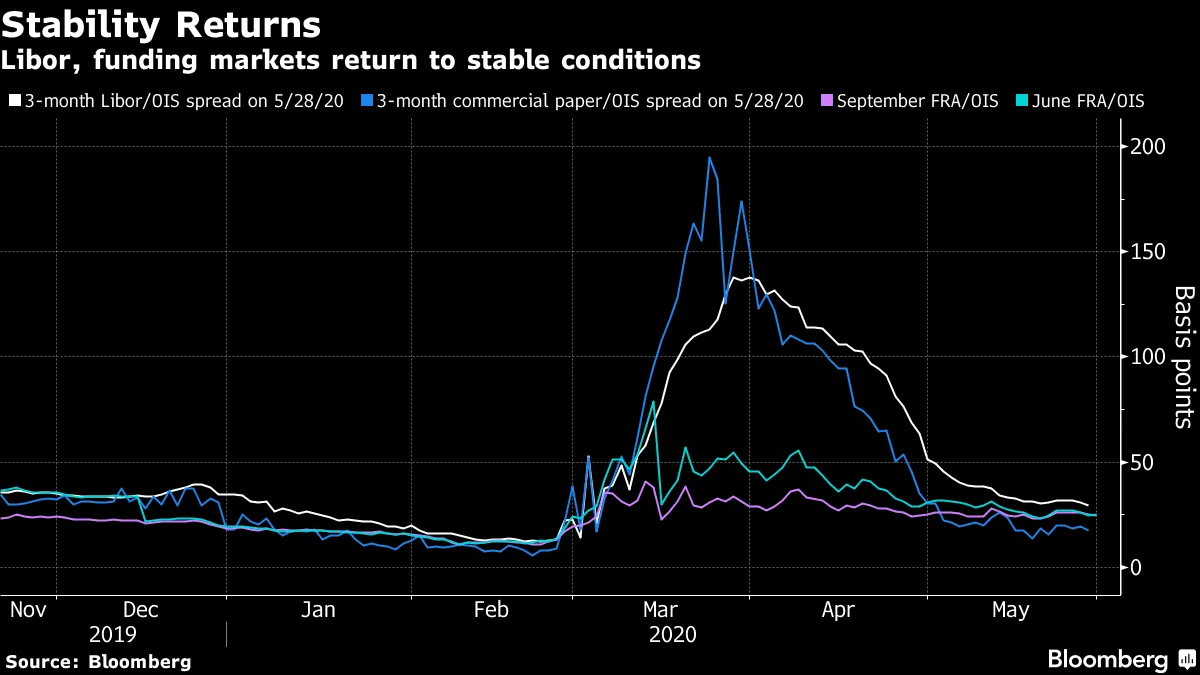

货币市场正在为更高的利率做准备。

哦,资金市场一切正常。

还记得选举吗?中国出现了。

还记得选举吗?中国出现了。

算法正在潜伏在芝加哥沉默的交易场所。

布拉德·塞特塞在外交关系委员会注意到这场危机与上一次的巨大差异(流入银行存款似乎是对危机后监管的强烈支持..)(更新以纠正第17段中丹尼斯·西蒙的名字拼写。)