钱的事情:独角兽掉进了沟里 - 彭博社

Matt Levine

天马

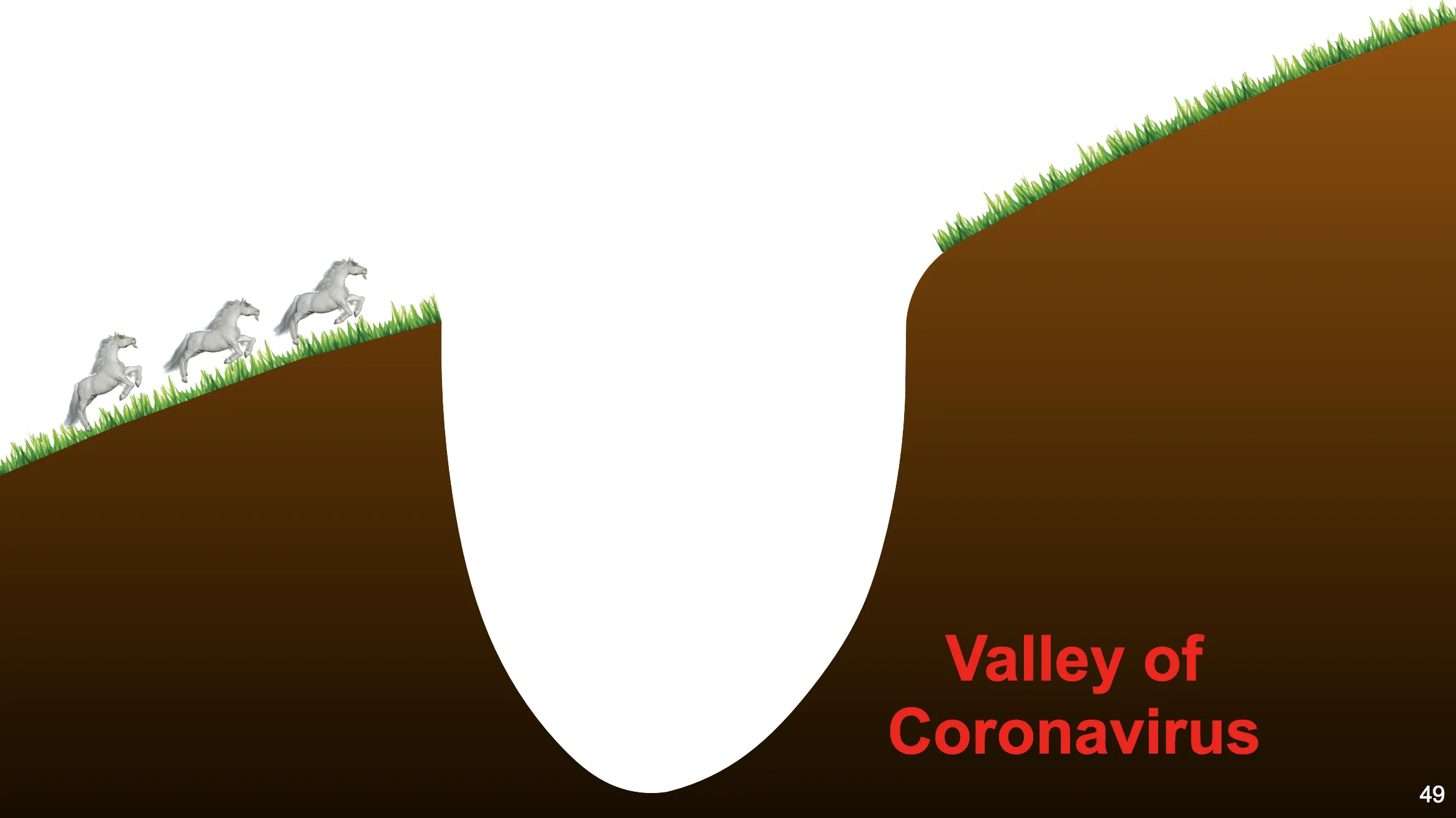

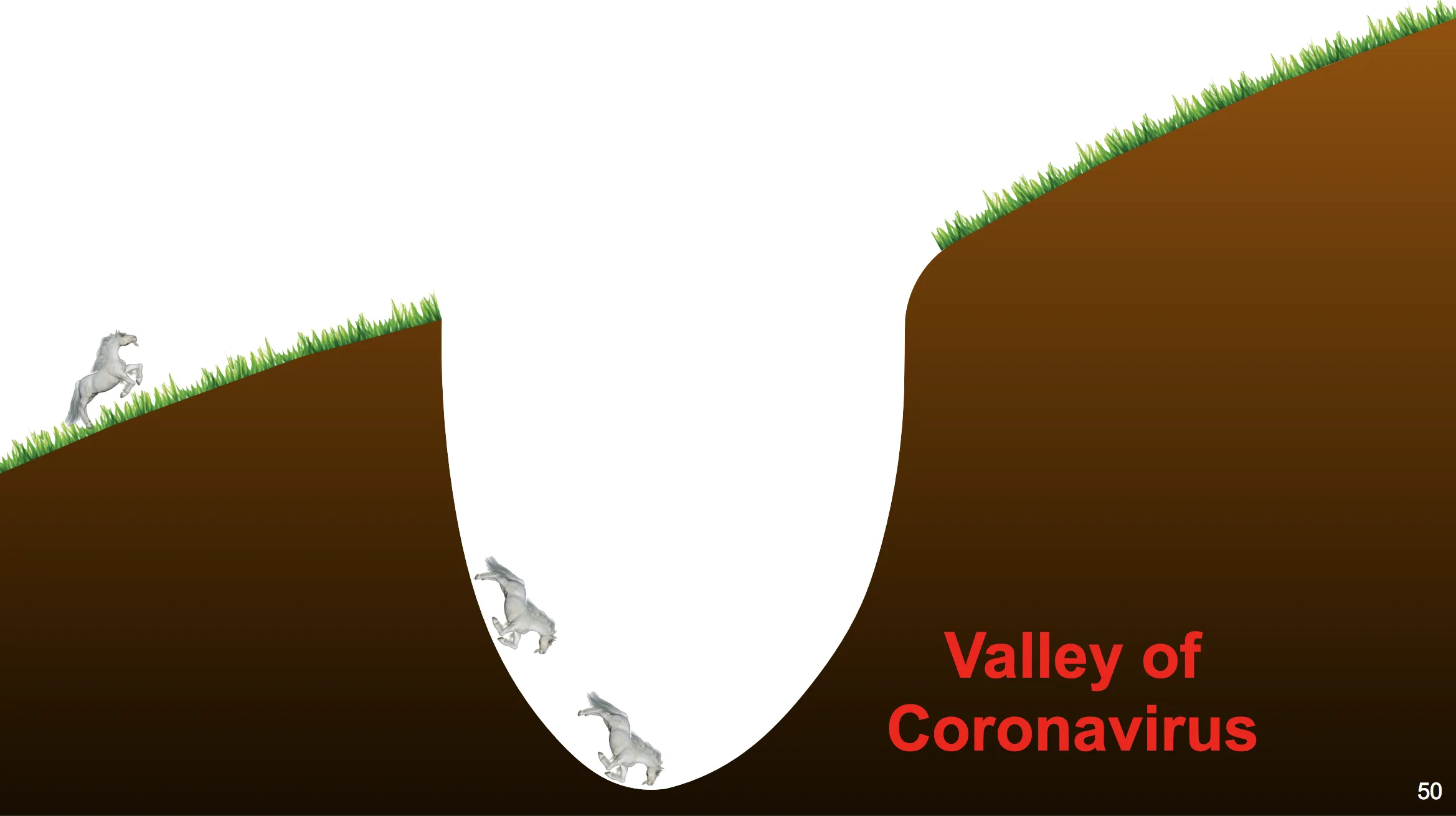

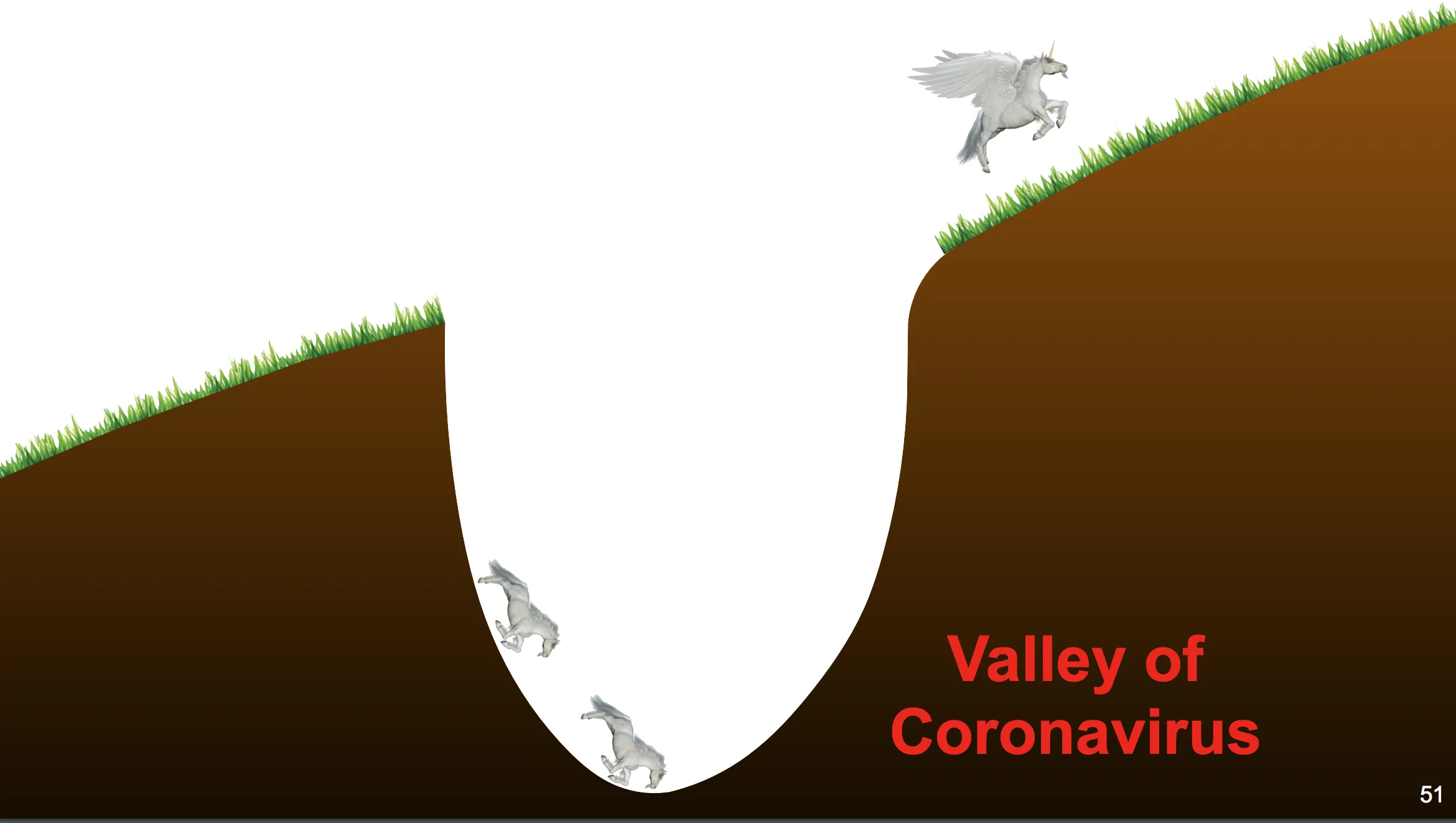

我从不听软银集团公司的财报电话会议,但我确实倾向于浏览财报演示文稿中的图片。通常,这些图片能够捕捉到某种关于时代精神的本质,即使你不听电话会议;它们作为图标、原型,甚至在脱离软银季度财务背景的情况下,依然具有纯粹性。例如,我认为我们都可以将对当前经济时刻的希望和恐惧投射到这系列幻灯片中 今天的财报演示文稿:

来源:软银集团公司

来源:软银集团公司 来源:软银集团公司

来源:软银集团公司 来源:软银集团公司我假设沟里的马实际上是独角兽,尽管只有飞过它的有翼马有明显的角。我认为,当软银以十亿美元的估值向你注入资金时,你就会获得 角,而当你在疫情期间成功赚钱时,你就会获得 翅膀,尽管这些都是高度技术性的财务问题,我可能在某些细微之处是错的。以下是软银 显然意味着:

来源:软银集团公司我假设沟里的马实际上是独角兽,尽管只有飞过它的有翼马有明显的角。我认为,当软银以十亿美元的估值向你注入资金时,你就会获得 角,而当你在疫情期间成功赚钱时,你就会获得 翅膀,尽管这些都是高度技术性的财务问题,我可能在某些细微之处是错的。以下是软银 显然意味着:

软银集团公司表示,其愿景基金业务在上一个财年损失了1.9万亿日元(177亿美元),原因是对包括WeWork和Uber Technologies Inc.在内的投资进行了减值…

软银创始人孙正义的1000亿美元愿景基金从一年前集团的主要利润贡献者变成了其最大的盈利拖累。Uber在去年5月令人失望的公开上市后,WeWork在9月崩溃,随后被软银救助。现在,孙正义正在努力应对新冠病毒对重度依赖共享经济的初创企业组合的影响。

“情况极其困难,”孙正义在周一讨论结果的简报会上表示。“我们的独角兽陷入了这个突如其来的新冠病毒深渊。但其中一些将利用这场危机展翅高飞。”

如果你的商业模式是聚集尽可能多的独角兽并让它们尽快跑上山,那么很多独角兽都会掉进深渊,这只是金融101的基本定理。

无论如何,谁在沟里?

在新冠疫情和持续的商业困境中,WeWork的估值已跌至29亿美元,远低于其巅峰时期,当时这家共享办公公司是全球领先的初创企业之一。

WeWork的最新估值是在软银集团公司(其最大股东)周一公布收益时披露的。WeWork在9月底的估值为78亿美元,此前日本公司同意进行救助。即便如此,距离其曾经高达470亿美元的估值仍相去甚远。

软银目前涉及 两 起诉讼,因其取消了以30亿美元从员工、投资者和创始人手中购买约三分之一的WeWork的招标要约。如果完成该招标要约,预计将立即使股票贬值约20亿美元。你可以理解为什么软银不想这样做!因为它将为价值约10亿美元的股票支付30亿美元。

客户获取

这里有 一个惊人的故事,来自Margins的Ranjan Roy。Roy有一个朋友拥有一些披萨餐厅。这些餐厅不提供送餐服务,但DoorDash,作为一家大型在线食品配送公司,会送他们的披萨。它们出现在DoorDash的网站上,你在DoorDash上下单,DoorDash会打电话进行取餐订单,DoorDash的司机取走食物并送到你手中。这是在餐厅未获许可或参与的情况下进行的,这意味着餐厅也没有支付DoorDash费用。(这似乎是一个“需求测试”,DoorDash在免费为餐厅提供送餐服务,以便后来向餐厅推销注册DoorDash并支付费用。)

DoorDash有时会向你收取的披萨费用低于它支付给餐厅的费用,这由于(1)“MoviePass 经济”初创策略故意亏损以创造 用户增长和(2)DoorDash网络抓取算法中的故障。具体来说,如果你通过DoorDash订购一款24美元的特色披萨,它只会向你收取16美元。如果你喜欢吃特色披萨,这对你来说是个好交易,但这并不是套利。但如果你 拥有这家披萨店:

如果有人可以通过Doordash支付每个披萨16美元,而Doordash会支付给他的餐厅每个披萨24美元,那么他显然应该整天自己通过Doordash订购披萨。每个披萨净赚8美元[插入关于“没有免费的午餐”的书呆子经济学笑话].

他认为这是个愚蠢的主意。“像Doordash这样成功且价值数十亿美元的企业显然不会这样轻易地送钱。”但我反驳说,考虑到他们最近的巨额融资,他们奇怪地会乐于亏损这笔钱。一位地区主管能够展示收入增长,而某个会计项目在某处不会匹配,但公司已经在亏损数亿美元。我想象他们的系统甚至可能是为了阻止发现这些错误而构建的,因为这会削弱,或者至少分散,收入的注意力。

实际上,第二段中的书呆子经济学笑话是这样的:两个经济学家在街上走。其中一个看到地上有一张20美元的钞票。当她弯腰去捡时,她的同事说:“别费心了,如果那是一张真的20美元钞票,早就有人捡走了。”她回答:“不,这张是被一家消费科技初创公司留下的,试图最大化用户增长;他们的月活跃捡钞者数量每两个月翻一番。”她捡起20美元的钞票,而这家初创公司以20亿美元的估值融资。

上述披萨套利基本上是一个盈亏平衡的交易,因为披萨店必须实际制作披萨,这需要成本,但如果这个套利有效(确实有效),显而易见的下一步是*不制作披萨:*你给DoorDash司机一些空盒子,他把它们送到你朋友家,你的朋友不会抱怨(因为这只是一个纯粹的金融交易),你捕获整个差价并可以大规模操作。他们基本上也这样做了:

订单又下了10个披萨。但这次,他只是放入了面团,没有任何配料(他当时表示,在那个规模下,面团基本上是没有成本的,尽管疫情期间的烘焙可能改变了这一点)。

现在突然每笔交易将净赚75美元的无风险利润 ⇒ 从Doordash获得240美元减去(160美元的成本 + 5美元的盒子)。

如果你能找到另一家处于同样境地的披萨店,你可以和他们整晚进行这种交易——你从他们那里买披萨,他们从你这里买披萨,你们来回传递同样的空盒子。也许你可以把DoorDash的司机也带上;他就待在酒吧里假装送披萨,而你给他一个不错的小费。

这是一个搞笑的故事,但也有缺点。罗伊:

食品配送平台业务有什么问题?餐馆受到伤害。主要劳动力待遇差。而这些企业本身也很糟糕。……我们怎么会走到一个每年数十亿美元在数百万商业交易中交换,但没有赢家的地步?……

你有着极其庞大的资本池,创造了一个极其低效的亏损商业模式。它被用来补贴一个不可持续的客户期望。你利用一个破碎的劳动力来最小化你的真实劳动成本。这些公司将他们的资本炮火倾泻在客户获取上,而本周的Uber-Grubhub新闻提醒我们,唯一可行的最终目标是垄断集中和价格上涨的承诺。但这真的可行吗?

第三方配送平台,正如它们所建立的,似乎就是错误的模式,但它们没有经过测试、失败和演变,而是被补贴到市场主导地位。

如果餐馆和司机抱怨DoorDash,但DoorDash却在赚取丰厚的利润,你可能会说“你想要什么,创新还是死亡,市场已经发声。”但实际上,餐馆和司机抱怨DoorDash,而且它在2019年亏损了4.5亿美元,收入约为10亿美元。可以说市场已经发声并说“停止吧,得了,这太愚蠢了。”

在旧经济的价格信号中,你试图建立一个人们想要的产品,而你知道它有效的方式是人们愿意支付比成本更多的钱。你为世界增加了价值,你可以通过赚钱来判断。在用户增长的新经济中,你不必担心制造一个人们想要的产品,因为你可以支付他们使用它,因此你可能会发现一些公司亏损以提供人们不想要的东西,并驱逐他们想要的东西。

与此同时,MoviePass本身正在拍卖,处于第7章破产中,竞标将在下个月截止。天真地说,我认为疫情对MoviePass是有利的:如果你的业务是以14美元购买电影票并以10美元的月费出售,那么所有电影院关闭的月份应该相对盈利。

市场营销

信用评级的运作方式是,想要发行债券的公司选择一个或多个信用评级机构来对该债券进行评级,公司雇佣这些机构,机构给债券一个评级,公司支付他们。这是一个相当明显的利益冲突:如果你是一个评级机构,你会希望有很多公司雇佣你,因为这就是你获得报酬的方式,所以你会给他们比他们应得的更好的评级,以便他们继续雇佣你。如果你是在对资产支持证券而不是公司债券进行评级,这种情况尤其如此,因为那是一个有很多重复发行者且对评级非常敏感的市场。你想要钱,获得钱的方式是让发行者雇佣你,获得发行者雇佣你的方式是给他们好的评级,所以你给他们好的评级。

这是一个 极其 众所周知的问题,人们对此不断抱怨,以至于我有时会 为此辩护,认为这比人们想象的冲突要小一点。(投资者也想要高评级,你知道的。)在2008年金融危机后,监管者和政治家们谈论了很多关于消除这种冲突的事情,从大体上说,你必须说他们没有做到。评级机构仍然是由发行者选择和支付的等等;各种关于投资者支付评级或随机分配评级者的提案根本没有实现。

尽管如此,仍然进行了一些努力来解决这个问题,这些努力发生在个体人类的层面。确实,评级机构仍然是由发行者选择和支付的,因此他们有制度上的激励去对发行者友好,但机构是由人组成的。如果你能将进行评级的人与 销售 评级的人分开,也许一切都会好起来。你有一个充满销售人员的市场营销部门,他们去找发行者说“嘿,雇我们来评级你的债券,我们给所有东西都打好评级”,你有一个充满分析师的评级部门,他们根据诚实公正的意见对债券进行评级,并且你将他们分开。评级部门的分析师不进行评级的市场营销,他们的报酬也不基于销售人员的成功,理想情况下他们甚至不与销售人员交谈。美国证券交易委员会现在有一条规则(规则17g-5)关于利益冲突;除了其他事项外,进行评级的信用分析师不能“参与销售或市场营销”或“受到销售或市场营销考虑的影响。”这并不是一个完全实用的分离——如果销售人员从未销售任何评级,评级分析师将无事可做,也就没有钱支付他们等等——但你可以制定政策和措施,尽力而为。

晨星信用评级有限责任公司并不总是尽力而为。周五,它 同意支付350万美元 与证券交易委员会达成和解,原因是其利益冲突政策并不特别严格,或特别执行。部分原因在于,进行晨星资产支持证券评级的评级分析师也帮助销售这些评级,参与金融行业基础的正常客户关系。例如:

这一失败的一个例子发生在2015年7月。MCR的ABS业务发展总监正在追求公司1作为潜在评级客户,他希望参加在公司1办公室举行的活动,以便继续追求。由于日程冲突,ABS业务发展总监无法参加该活动。因此,ABS业务发展总监请求分析师A代替他参加,分析师A同意了。活动结束后,ABS业务发展总监给分析师A发了电子邮件:“抱歉在周末打扰你……你参加了[公司1]的活动吗?怎么样?对我们有什么收获吗?”分析师A回复说他很享受这个活动,并且见到了公司1的首席执行官。那周一,分析师A给公司1的首席执行官发了一封跟进的电子邮件:“如讨论所述,我们希望能与您和团队见面,向您展示我们的不同。我们最近对一项无担保消费贷款支持的交易进行了评级,并战略性地关注新兴和特殊资产……请告诉我们您团队中谁可以帮助我们安排一次简短的介绍会议。”分析师A在他的电子邮件中抄送了ABS业务发展总监。ABS业务发展总监后来利用该电子邮件作为进一步追求公司1作为潜在客户的提示。根据ABS业务发展总监的说法,分析师A与公司1的沟通是为了推广MCR的ABS评级服务。

为了发展MCR的ABS评级业务,MCR的ABS业务发展总监指示ABS分析师识别并主动联系潜在客户(称为“目标”),与他们安排营销电话和营销会议,并向他们提供指示。MCR的ABS业务发展总监还指示ABS分析师(i)在行业会议上招揽潜在客户,(ii)对这些潜在客户进行反复跟进,以及(iii)鼓励潜在客户参加与MCR的营销会议。分析师们明白,他们联系的目标是说服潜在客户聘请MCR进行ABS评级。这些活动是在MCR高级管理人员知情的情况下进行的。

这是世界上最普通无聊的故事——哦,他们参加了行业会议!——只是对于分析师来说,甚至与业务发展人员交谈都是有点不幸,更不用说潜在客户了。如果你派分析师去见潜在客户并“给他们提供指示”,他们显然不会给客户 差 的指示性评级。(“雇我们来评级你的债券,我们会给它们都评级为CCC,这是我的名片。”)而一旦你告诉潜在客户“我们合作很愉快,我们会给你所有的债券AAA评级”,在实际评级中就很难,社交上也很难,收回这句话。“我以为你说你会给我们AAA评级,”客户会说,这并不不公平。所以你可以看到这里产生的利益冲突,因为分析师试图通过暗示慷慨的评级来赢得业务,然后又感到被迫提供这些慷慨的评级。

这似乎也很糟糕:

例如,一位MCR ABS分析师(“分析师B”)进行了大量努力,以招募公司2,作为ABS市场的发行人,成为MCR客户。……分析师B还提供了为公司2提供一项证券的指示性评级。在公司2未能对此后续进行回应后,分析师B决定撰写并发布关于公司2交易中某些票据信用强度的评论,并在发布评论后再次跟进公司2。该评论提到了公司2的名称,针对公司2发行的证券进行了定制,并表示,根据MCR对这些交易的看法,MCR将为公司2交易中的票据分配比其他信用评级机构更高的评级。分析师B在评论发布的同一天将其发送给公司2。

我的意思是,也许这并不好。也许这只是分析师深信不疑的个人观点。也许他认为公司2的债券比他们现有的评级要好,但相反,他认为公司6的债券要差得多。也许他还在发布关于公司6的未经请求的评论,称“这些评论太糟糕了,我们绝不会给他们这么高的评级。”(这种情况确实存在!这也是一种潜在的利益冲突:你给那些不雇佣你的公司差评,而给那些雇佣你的公司好评,等等。)也许分析师B只是对结构性信贷有一种清新的、特立独行的、新颖的看法;他发表了自己的真实观点,而晨星自然会推介他喜欢的公司(“你们非常适合我们,因为我们的分析师喜欢你们的模型”),而不是他不喜欢的公司。也许整个业务只是关于知识上诚实的差异化分析师和敏感的市场营销人员,他们能够洞察哪些发行者最适合他们的分析师。但是,呃,我不知道,通常如果你不断纠缠一家公司让他们雇佣你来评级他们的债券,然后你发布一份关于他们债券有多好的未经请求的评论,人们会认为你这样做是为了钱。

我认为我最喜欢的SEC和解部分是补救措施。罚款,晨星必须制定一些新政策并培训其分析师关于利益冲突规则。但还有:

在本命令生效后的180天内,MCR将进行一次现场培训项目,讲解委员会的利益冲突规则,包括但不限于规则17g-5(c)(8)中规定的禁止事项。该培训项目将教育与会者有关适用的规则和法规以及相关的政策和程序。该培训还将解释员工如何提出担忧以及提出担忧的途径,包括内部和直接与SEC通过举报人计划联系。

看,晨星不仅会告诉其分析师不要再进行任何营销。它还会告诉他们:如果有人要求你进行任何营销,你可以打电话给证券交易委员会(SEC)并告诉他们这件事,他们会通过举报者计划给你钱。激励措施很重要!如果SEC会给评级分析师更大的奖金以拒绝营销评级,而晨星给他们的奖金则是为了进行营销,那么营销就会停止。

广告

如果你在电视上看到一家公司的广告,这会让你想买它的股票吗?我指的是它产品的广告,比如福特卡车、百威啤酒或花旗集团的金融服务等。看完一个非常鼓舞人心的啤酒广告后,你会走到电脑前,打开SEC的Edgar系统,阅读啤酒公司的10-K报告以考虑投资吗?我……不会。这对我来说不是一回事。我大多数时候也不买啤酒,尽管我喜欢认为自己相对不受广告影响。然而,广告确实有效,是一个数十亿美金的行业,显然“我们的啤酒很好,买它”和“我们是一家优秀的啤酒公司,买我们的股票”之间有一些重叠。为什么啤酒广告不也应该让你买啤酒的股票呢?

这里有一篇 博客文章 和 相关论文,作者是Jura Liaukonyte和Alminas Zaldokas,讨论电视广告和零售投资:

我们发现,在看到某公司产品或服务的广告后15分钟内,投资者开始搜索该公司股票的财务信息。这种关注的激增导致广告商股票的交易量在第二天增加,并促成该公司股票价格的暂时上涨。实际上,我们最近的研究表明,广告对投资者行为和股票价格的影响比之前认为的更为深远。

我们通过比较接触和未接触广告的家庭的反应来记录这些影响。我们利用东西海岸之间的三小时时差,在全国电视台的同一节目中播放相同的广告……

在15分钟内,一则平均的电视广告促使美国证券交易委员会的电子数据收集、分析和检索(EDGAR)系统的查询立即增加了3%。与相关财务信息的谷歌搜索立即上升了8%。

我们发现,每花费一美元用于广告,广告商股票的额外交易量大约增加了40美分。这些影响在零售投资者发起的交易中最为明显。隔夜股票回报是正的——尽管在随后的交易日中部分回落。

老实说,那个Edgar统计数据让我有点震惊。论文后面有一张图表显示了一个例子,即2017年3月3日播出的花旗集团广告。在广告播出前的15分钟内,花旗的Edgar搜索只有少数几个;而在广告播出后的15分钟内,搜索量达到了数百个。Edgar搜索!Edgar!数百人看到了一则银行的广告,并决定去阅读其在SEC网站上的10-K报告。(公平地说,这是特定于银行的;“在黄金时段播出的与金融行业相关的广告引发了最强烈的投资者反应。”)这让我对这个世界感到更好,某种程度上;外面有数百人,他们的电视广告观看并不是被动的消费,而是进一步详细研究的灵感来源。

顺便说一下,我在上面提到“百威啤酒”,但当然百威并不是一家公司。它是啤酒巨头安海斯-布希英博公司(Anheuser-Busch InBev SA/NV)众多品牌之一。如果你看到百威轻啤的广告,你会去买AB InBev的股票吗?也许;AB InBev的美国存托凭证的股票代码是BUD,所以随便在Robinhood上搜索可能有效。但一般来说,Liaukonyte和Zaldokas写道:“与公司名称匹配或相似的产品名称引发了更大的反应。”你不会从你的电视广告中做太多研究。

事情发生

四个 市场的功能。美联储的6000亿美元挑战:直接向企业贷款。J.C. Penney面临 可能的障碍,以实现顺利重组。J.C. Penney需要 快速破产退出以避免“灾难性”结果。在皇家加勒比的救命稻草背后,是一个精明的 债券市场操作。当一个贷方的借款人 同时失去工作时会发生什么?软银正在与 德意志电信出售T-Mobile股份进行谈判。大型咨询公司 推迟新员工的入职日期。现代公司是否应该最大化 股东价值?哈佛的 Reinhart和Rogoff表示这次真的不同。Purell声称能够抗击疾病,刺激了需求—— 以及诉讼。马丁·施克雷利(Martin Shkreli)申请提前释放的请求 被拒绝。一名在以太坊上 进行代币化的男子成为了AI深度伪造。 “韩国足球俱乐部FC首尔在被指控在比赛中 在空座位上放置性玩偶后表示道歉,表达了‘真诚的歉意’。”

如果您想以方便的电子邮件形式获取Money Stuff,直接发送到您的收件箱,请在此链接订阅。或者您可以在这里订阅Money Stuff和其他优秀的彭博通讯。谢谢!