无法定价的气候变化潜伏在31万亿美元的债务市场 - 彭博社

Ruth Carson

工人们在英国萨塞克斯的葡萄园里采摘黑比诺葡萄。

工人们在英国萨塞克斯的葡萄园里采摘黑比诺葡萄。

摄影师:西蒙·道森/彭博社

当英国葡萄园开始生产被爱好者称赞为 香槟的对手 时,杰克·麦金太尔注意到了这一点。

“英国突然种植了通常在温暖气候中生长的葡萄,”麦金太尔说,他是位于费城的布兰迪怀恩全球投资管理公司的 三十年 投资老手。“毫无疑问,气温在上升——不过,我还没有答案,如何在利率市场中正确定价气候变化。”

他并不孤单。

在各大洲,债券投资者正在努力回答德意志银行策略师所称的“我们时代的问题”——社会愿意在经济增长上牺牲多少以应对气候变化,这对全球 $31万亿 的主权债务市场意味着什么。

彭博社绿色凯尔·巴斯加大对稀缺资源的房地产投资英国交通部长为更多20英里每小时的限速区铺平道路东南亚太阳能繁荣面临美中贸易压力的风险一项价值200亿美元的计划向新加坡出口电力获得批准“坦率地说,这很难回答,”BNY Mellon投资管理公司驻伦敦首席经济学家Shamik Dhar说。“气候变化的一些最糟糕的方面尚未被定价。”

风险从未如此之高。各国政府以惊人的速度出售债务,以资助巨额刺激措施,而投资者在近12万亿美元的负收益债务的世界中急需收入。这意味着,即使是评级较低的国家也可以出售不会在一个世纪内到期的债券,这一时间尺度远远超出了任何经过验证的气候风险模型。

即使是垃圾评级的阿根廷,作为气候变化的 热点,近年来也成功进行了 世纪债券 的销售。

虽然一些投资者已经设法将气候变化因素纳入股票和公司债券,但全球变暖及其他因素对整个经济的长期影响使得将相同模型应用于政府债务变得困难。

虽然一些投资者已经设法将气候变化因素纳入股票和公司债券,但全球变暖及其他因素对整个经济的长期影响使得将相同模型应用于政府债务变得困难。

“当市场发现很难对风险进行定价时,他们根本就不进行定价。”

“我们没有足够的数据在长期视野下对宏观层面的风险进行定价,”标普全球评级亚太区首席经济学家Shaun Roache说。“我们不知道下一个冲击的规模,或者下一个森林大火会有多大及其对经济的影响,”Roache曾是新加坡主权财富基金淡马锡控股的宏观策略师。“当市场发现很难对风险进行定价时,他们根本就不进行定价。”

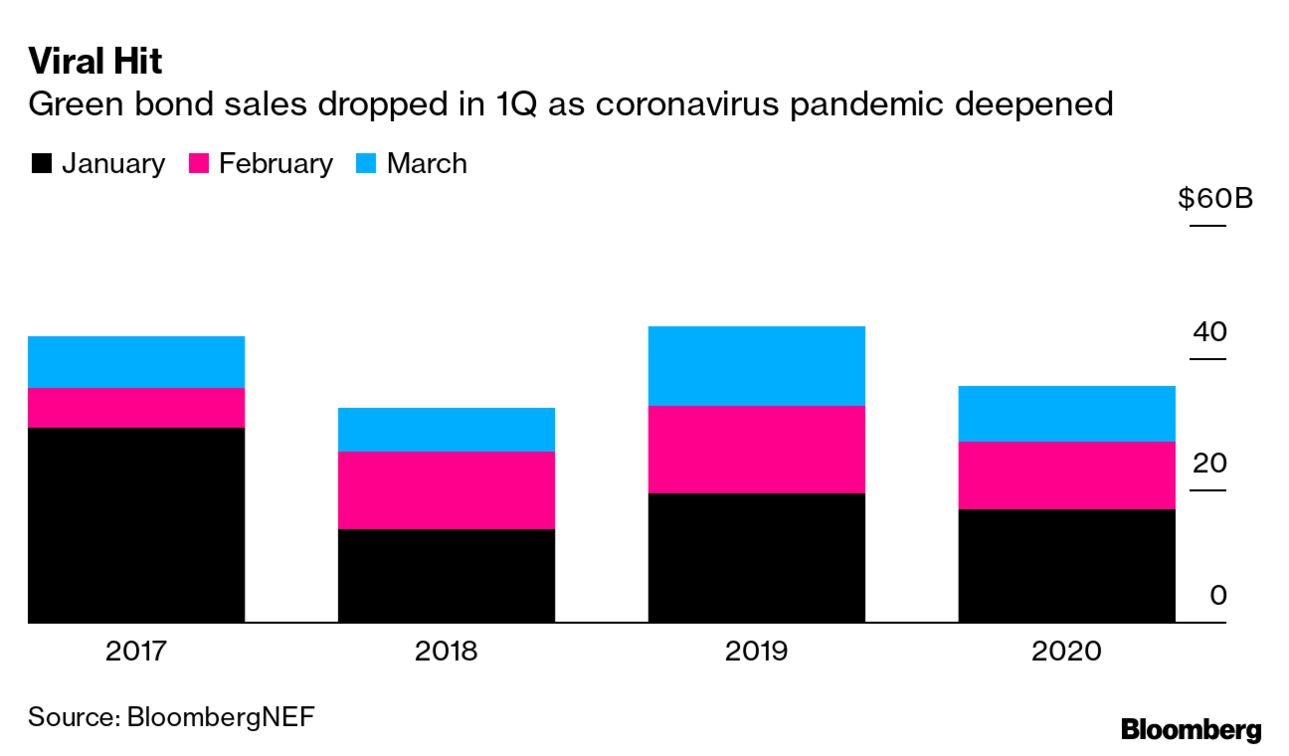

专家指出绿色债券——由公司和政府专门为环保项目筹集的债务——或气候债券是减轻气候灾难风险的方式。

但即便在2019年绿色债券销售创下 $2170亿 的纪录,这个金额在全球债务 市场中仅是微不足道的一部分。它远远无法满足投资者的持续需求,也无法帮助他们将气候风险定价纳入主权债券。

但即便在2019年绿色债券销售创下 $2170亿 的纪录,这个金额在全球债务 市场中仅是微不足道的一部分。它远远无法满足投资者的持续需求,也无法帮助他们将气候风险定价纳入主权债券。

气候变化早已引起全球顶级中央银行家的关注,尽管他们对应对气候变化的角色并不完全一致。新冠疫情也推迟了应对气候变化的尝试,英格兰银行本月表示将 推迟 对金融机构的气候压力测试,以专注于疫情。

中央银行

在2019年的一次演讲中,澳大利亚储备银行副行长盖伊·德贝尔 探讨了货币政策如何能够适应气候相关冲击,以及银行如何将气候变化融入其经济模型。

欧洲中央银行 正在寻找在其货币政策中偏向环保债券的方法,而美国联邦储备委员会主席杰罗姆·鲍威尔则回避了关于美联储角色的问题,认为“气候风险是一个非常重要的问题,国会在很大程度上将其分配给了其他机构。”

随着疫情凸显了国际合作应对对人类生命构成严重威胁的危机的必要性,国际结算银行表示,这种情况可能会发生变化,其中气候变化是首要问题。

“各国建立外汇储备,银行根据监管机构的要求维持资本缓冲等等,”国际结算银行副总经理路易斯·阿瓦祖·佩雷拉·达·席尔瓦在周四发表的一篇论文中写道。“也许类似的‘缓冲’可以在我们社会的其他领域使用。”

最近,这种风险在澳大利亚表现得尤为明显,那里一个毁灭性的野火季节导致超过30人遇难,释放了多达12亿吨二氧化碳,影响了14%的人口。

澳大利亚的森林火灾风险正在加剧

条件变得更加严峻,尤其是在南部和东部

来源:气象局

注意:该地图显示了1978年至2017年间森林火灾危险指数的年度总结趋势,这是火灾天气条件严重程度的一个指标。

当野火烧毁了一个与英格兰面积相当的区域时,分析师们难以准确量化对经济的长期财务影响。澳大利亚元在当月下滑超过4%。然而,债券却上涨。

收益在10年期国债上跌幅达到42个基点,因为投资者在火灾和病毒疫情加剧的情况下寻求政府债务的庇护。

“通常投资者在量化这些因素方面并不是很好——无论是病毒的爆发还是天气模式对长期投资情景的影响,”悉尼Antares Capital的投资组合经理Tano Pelosi说。“然而,必须由政府或企业,或者更可能是两者共同承担的成本是不可避免的。”

根据悉尼穆迪投资者服务公司的高级信用官员John Manning的说法,地区政府可能为许多国家量化气候变化的成本提供更好的起点。

“首先必须出去灭火的是各州,”Manning说。“而且是农民和公共卫生系统。这实际上是一个州的成本。”

1月13日,来自新南威尔士州Milton附近的Narrawallee海滩的野火灰烬形成了图案。

1月13日,来自新南威尔士州Milton附近的Narrawallee海滩的野火灰烬形成了图案。

根据悉尼日兴资产管理有限公司的资金经理Chris Rands的说法,在足够的建模可用之前,投资者可能别无选择,只能继续投资高质量的政府债券,尽管气候风险在这些证券上愈发显著。

“如果这是一个将在未来十年内反复发生的事件,那么你就必须退后一步问‘我们对未来应该有多担忧?’,”他说。“如果GDP正在放缓,经济也将随之而来,那么讽刺的是,拥有利率是有意义的。”

这是Brandywine的McIntyre所表达的情绪。

“挑战在于投资者是按季度管理的,但关于气候的讨论是一个持续十年,甚至更长时间的话题,”他说。“像美国国债这样的利率仍然提供保护,即使气候辩论仍在继续——但确实,这是一个艰难的问题。”