每周修复:美联储的“缺失环节”在数万亿刺激之后 - 彭博社

Luke Kawa

欢迎来到《每周修复》,这是一份思考中央银行前瞻性指引如何与我们一生中最不确定的经济环境相结合的通讯。–卢克·卡瓦,跨资产记者

美联储还能做些什么?

由于美联储拥有大量抵押贷款支持证券,这家中央银行能够投入更多的资源,以试图减轻冠状病毒对经济的下行风险,并支持随之而来的经济扩张。

尽管如此,花旗集团采取自上而下的方法,认为即使在美联储的资产负债表自2月底以来增加了约2万亿美元,并且还有更多资产购买即将进行的情况下,仍然需要更多的措施。

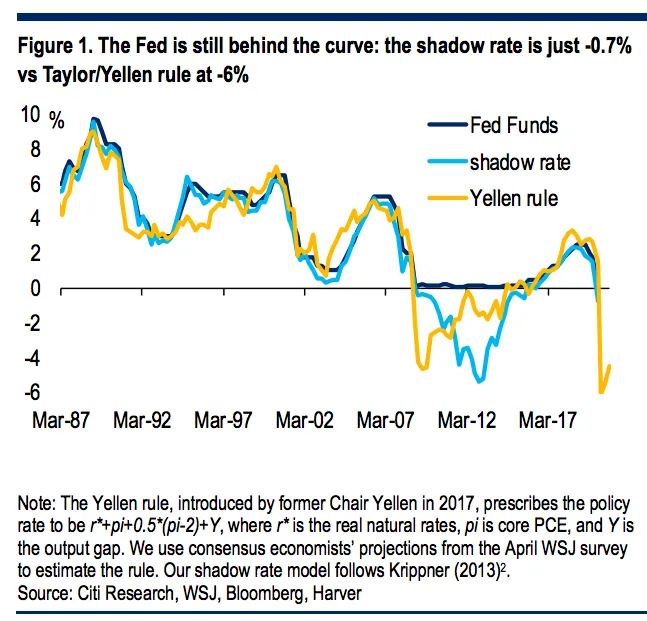

“我们认为,考虑到增长冲击的规模,美国的货币政策仍然过于紧缩,”策略师鲁斯兰·比克博夫写道。“尽管美联储主席鲍威尔上周表示货币政策‘正好在合适的位置’,但我们并不认为这一评估令人信服。”

比克博夫通过采用一种泰勒规则的版本(经过前美联储主席珍妮特·耶伦的调整)以及一种所谓的“影子”利率估算来支持他的观点,该估算来自圣路易斯联邦储备银行行长 吉姆·布拉德,该估算通过在利率为零时减去持有现金的看涨期权的价值来调整名义政策利率。

“耶伦规则”指出,本季度合理的政策利率为-6%——低于金融危机期间,而布拉德的影子利率目前仅为-0.7%,并在2012年降至-5%。

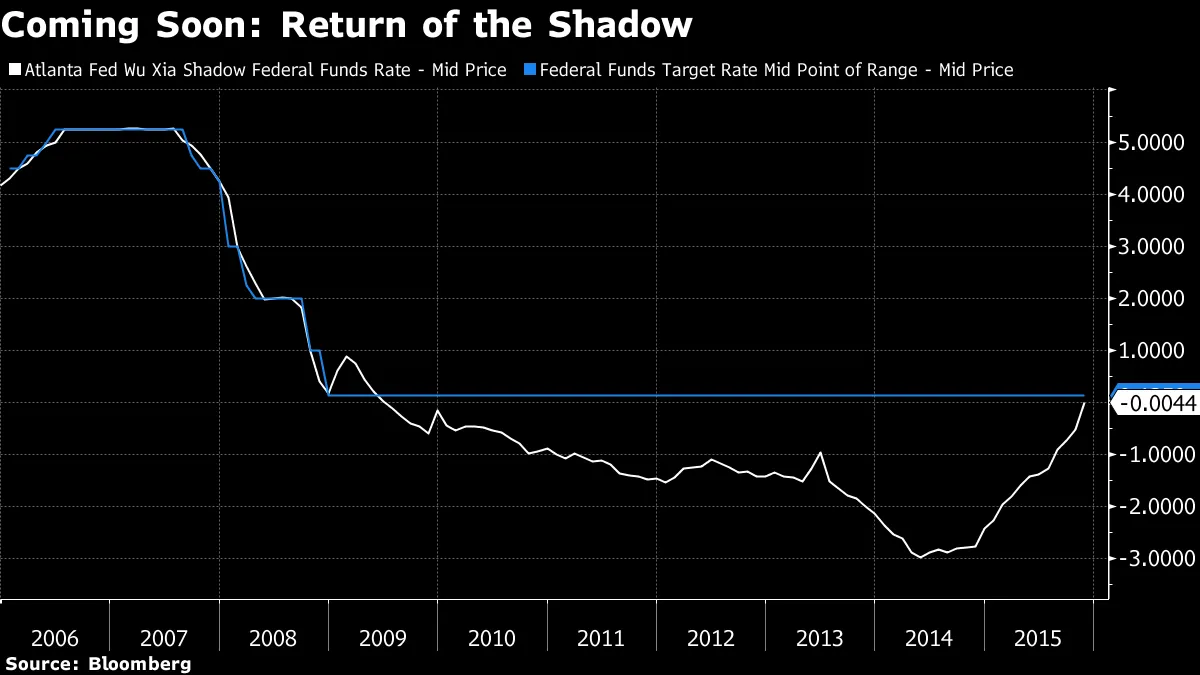

花旗集团花旗集团评估联邦储备提供的相对宽松程度的另一种方法将很快重新引入。由吴静和夏凡开发的一个独立影子利率,调整了政策利率以考虑非常规刺激的影响,在金融危机后曾低至-2.99%。吴博士在一封电子邮件中确认,吴-夏影子联邦基金利率将在三月底的基础数据可用时更新。

花旗集团花旗集团评估联邦储备提供的相对宽松程度的另一种方法将很快重新引入。由吴静和夏凡开发的一个独立影子利率,调整了政策利率以考虑非常规刺激的影响,在金融危机后曾低至-2.99%。吴博士在一封电子邮件中确认,吴-夏影子联邦基金利率将在三月底的基础数据可用时更新。

“在我们看来,美联储仍然远远落后于形势,”比克博夫写道。下一步的宽松措施将涉及与通胀和/或失业结果相关的明确前瞻性指引,以及在今年下半年或2021年对中期利率进行收益率曲线控制的潜力。

“在我们看来,美联储仍然远远落后于形势,”比克博夫写道。下一步的宽松措施将涉及与通胀和/或失业结果相关的明确前瞻性指引,以及在今年下半年或2021年对中期利率进行收益率曲线控制的潜力。

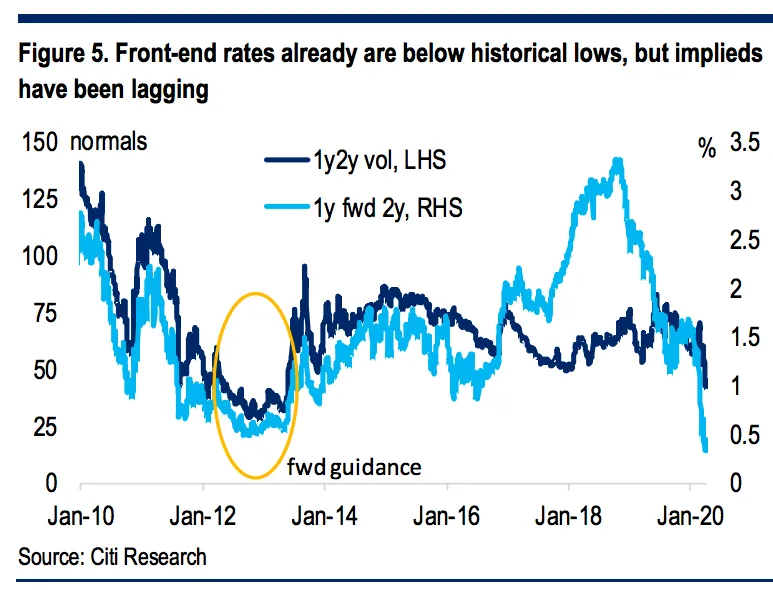

本期通讯的前一版强调了曲线前端的利率波动性被压制,但考虑到在零利率下的先前经验,可能会进一步下降。

比克博夫通过增加另一个维度来增强这一论点:前端的前瞻性波动性。前者支持利率将保持低位的观点;后者则显示出相对更多的不安。

花旗集团花旗集团Evercore ISI的中央银行战略负责人克里希纳·古哈也在此时看到美联储政策中的一个“缺失环节”:缺乏正式的前瞻性指引。

花旗集团花旗集团Evercore ISI的中央银行战略负责人克里希纳·古哈也在此时看到美联储政策中的一个“缺失环节”:缺乏正式的前瞻性指引。

古哈写道:“当前事件的独特双阶段性质——在第一阶段病毒关闭期间政策必须采取防御措施,而在关闭后的第二阶段只能刺激活动,这意味着未来的承诺比正常经济下滑时更为重要,因为当前的政策设置可以有效地刺激今天的活动。”

他认为美联储将承诺在经济恢复到充分就业和2%通胀的可持续基础上保持零利率,并将资产购买计划与实现这些目标挂钩。

加拿大银行本周扩大了其购买资产的名单,增加了省级债券和投资级公司债务。

中央银行拒绝提供数字预测,这在发布货币政策报告时是惯例。相反,中央银行提出了两种情景——一种是相对V型的复苏,假设 containment 措施很快解除,另一种是在措施持续更长时间的情况下出现更长期的低迷。

经济学家泰德·卡迈克尔回忆起他在1970年代末的经历,利用对千禧一代来说陌生的两种工具(尺子和铅笔)将加拿大银行的情景转化为数字形式。

根据他的分析,即使是2020年实际GDP的乐观情况(-6.5%)也比最悲观的私营部门预测要糟糕。加拿大央行的悲观情景指向19%的收缩。

“难怪加拿大央行决定不发布数字预测!”他写道。“这样做可能会对已经受到重创的加拿大企业和消费者的信心造成冲击。”

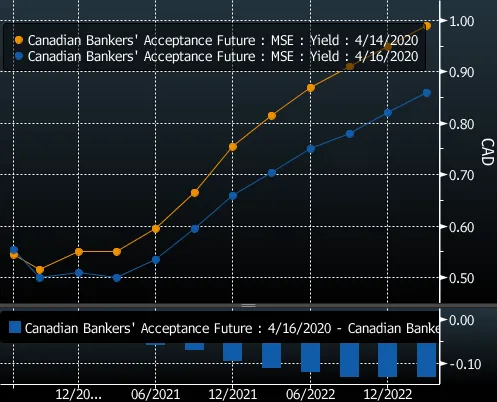

增强的资产购买和对正在进行的经济衰退规模的承认足以使银行承兑票据期货(BAX)曲线趋平,这表明交易员们越来越相信中央银行将在较长时间内维持在25个基点的水平。

加拿大央行 继续将这些操作框架定义为LSAP(大规模资产购买),而不是QE(量化宽松)。行长斯蒂芬·波洛兹表示,它们看起来相同,但区别在于操作的目标。

加拿大央行 继续将这些操作框架定义为LSAP(大规模资产购买),而不是QE(量化宽松)。行长斯蒂芬·波洛兹表示,它们看起来相同,但区别在于操作的目标。

LSAP的目的是“为金融市场带来更多秩序”,而通常QE的目标是围绕长期利率目标进行框架,他说收益率曲线控制属于这一范畴。

“央行需要传达它将如何界定该计划的成功,”伊恩·波利克在此次事件之前写道。 “我们相信某种类型的收益率曲线控制(YCC)计划将很快被要求,以限制对经济影响最大的收益水平,例如在5年期领域。”

显然,目前其计划中的成功仅指恢复正常的市场运作,这是一项相当模糊的目标,难以裁定。

像波洛兹那样在量化宽松(QE)和收益率曲线控制(YCC)之间画出如此明确的界限是值得怀疑的。量化宽松使用数量(这在名称中就体现出来了!)通过投资组合再平衡渠道影响长期收益率和整体金融状况,而收益率曲线控制则关注价格——而不是数量。

研究表明,小型开放经济体的收益率曲线长端受全球因素主导,副行长卡罗琳·威尔金斯表示,但中央银行能够在曲线的三到五年部分施加更多控制。

对于加拿大来说,这可能是中央银行真正需要控制的全部,因为主导的抵押贷款产品是五年固定利率(而且并没有因主权收益率的下降而下跌)。

波洛兹的回答揭示了非常规中央银行政策在多大程度上旨在作为信号装置并影响投资者心理。行长会认为,通过做完全相同的事情,但用两个字母的缩写而不是四个字母的来描述,从而提供更多的货币刺激。

这种信号装置可以通过将债券购买与未来的利率政策结合起来来加强。目前,加拿大银行所 说的是资产购买“将根据情况进行调整,但将继续进行,直到经济复苏顺利进行。”

在金融危机期间,美联储的资产购买计划中,债券购买强化了政策利率将保持在超低水平的预期,这是一种前瞻性指引。2013年的“缩减恐慌”提前了市场对美联储何时加息的预期。

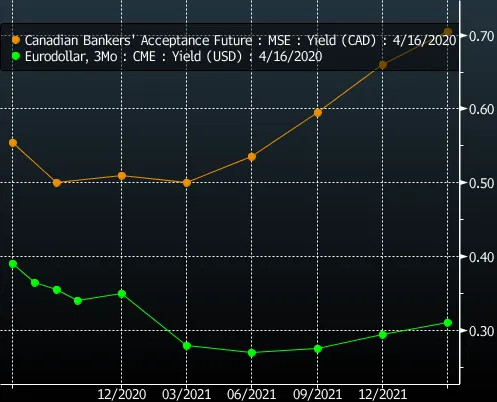

加拿大央行尚未正式将其资产购买与利率政策联系起来,或像行长马克·卡尼在2009年那样引入明确的前瞻性指引。这可能是由于央行面临的不确定性深度,阻止其发布数字预测。但这种缺乏前瞻性指引可能是BAX曲线仍然比欧元美元曲线陡峭的原因之一,即使在最近的平坦化之后。

关于央行对其资产购买计划的框架,另一个有趣的方面。

关于央行对其资产购买计划的框架,另一个有趣的方面。

根据 声明,这是宣布调整的前言:“市场面临的下一个挑战将是管理联邦和省级政府、企业和家庭对短期融资的需求增加。这种情况需要央行采取特别行动。”

央行直接将资产购买与债券发行联系起来,承认货币化赤字的情况是罕见的。

此外,政策制定者还将其在拍卖中购买政府票据的最大份额从25%提高到40%。而“直接为政府创造货币”并不是所有央行都具备的能力,正如J.P. Koning 提醒我们的。

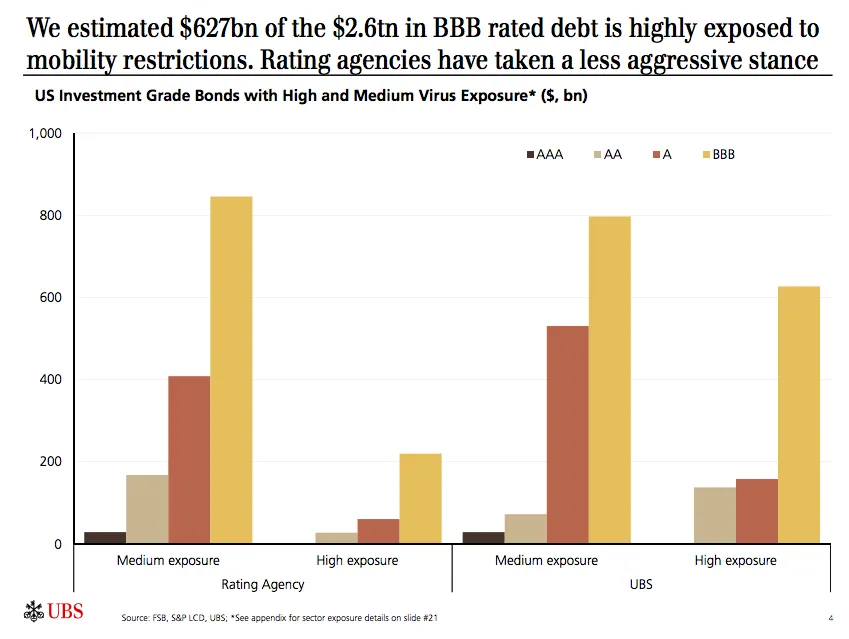

来自标普全球评级的报告明确了美联储希望为“堕落天使”提供支持的逻辑:

潜在的债券评级下调(评级为“AAA”到“B-”且具有负面评级展望或评级在负面信用观察中的发行人)在3月25日急剧上升至10年来的最高点860,从2月28日的649上升,这与COVID-19和油价的急剧下降有关。面临COVID-19后果直接或间接影响的潜在债券下调数量为277,约占总潜在下调的三分之一。

从总量来看,82%的潜在下调增加“具有因COVID-19引发的风险的评级。”

瑞银在量化潜在堕落天使的风险程度时,比评级公司持更悲观的观点。

瑞银瑞银如果目标是让经济“保持冷冻状态”,正如马特·克莱因恰如其分地指出,冻结信用评级以避免对特定公司任意加剧财务压力是非常有意义的。

瑞银瑞银如果目标是让经济“保持冷冻状态”,正如马特·克莱因恰如其分地指出,冻结信用评级以避免对特定公司任意加剧财务压力是非常有意义的。

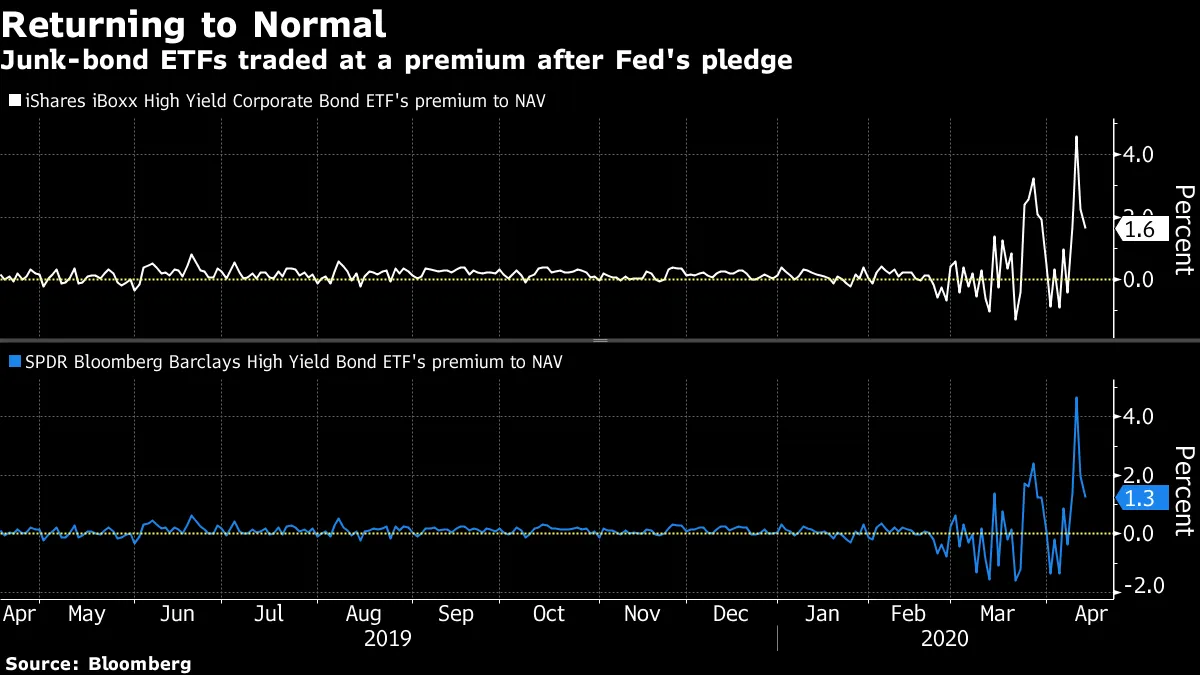

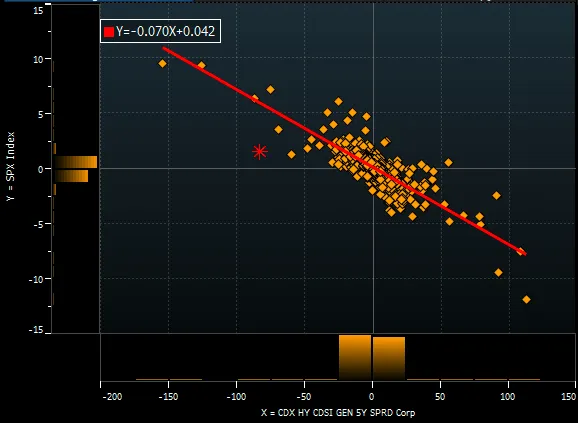

美联储宣布这一举措的当天,高收益5年CDX在其历史上表现出对标普500的最异常超额表现。

彭博社彭博社投资者在截至4月15日的一周内向垃圾债券基金增加了77亿美元,创下纪录。

彭博社彭博社投资者在截至4月15日的一周内向垃圾债券基金增加了77亿美元,创下纪录。

在某种程度上,这是“跟随美联储”,但另一方面,值得注意的是,投资者在此之前正在寻找高收益的便宜货。在截至4月1日的一周内,基金流入达到71亿美元,这是最近数据之前的纪录。

主要的垃圾市场在美联储的举措之前显示出解冻的迹象,此前3月份的发行仅为42亿美元。但这为该资产类别的运转提供了良好的动力——而且中央银行甚至还没有在这个沙盒里玩过。

当然,这并不意味着 仍然没有 对美联储计划的批评,特别是在高收益ETF方面——尽管许多相同的批评也适用于投资级ETF!

阅读更多: 霍华德·马克斯对美联储对垃圾债券和杠杆债务的帮助表示遗憾

相关新闻: 马克斯的Oaktree寻求150亿美元以建立有史以来最大的困境基金

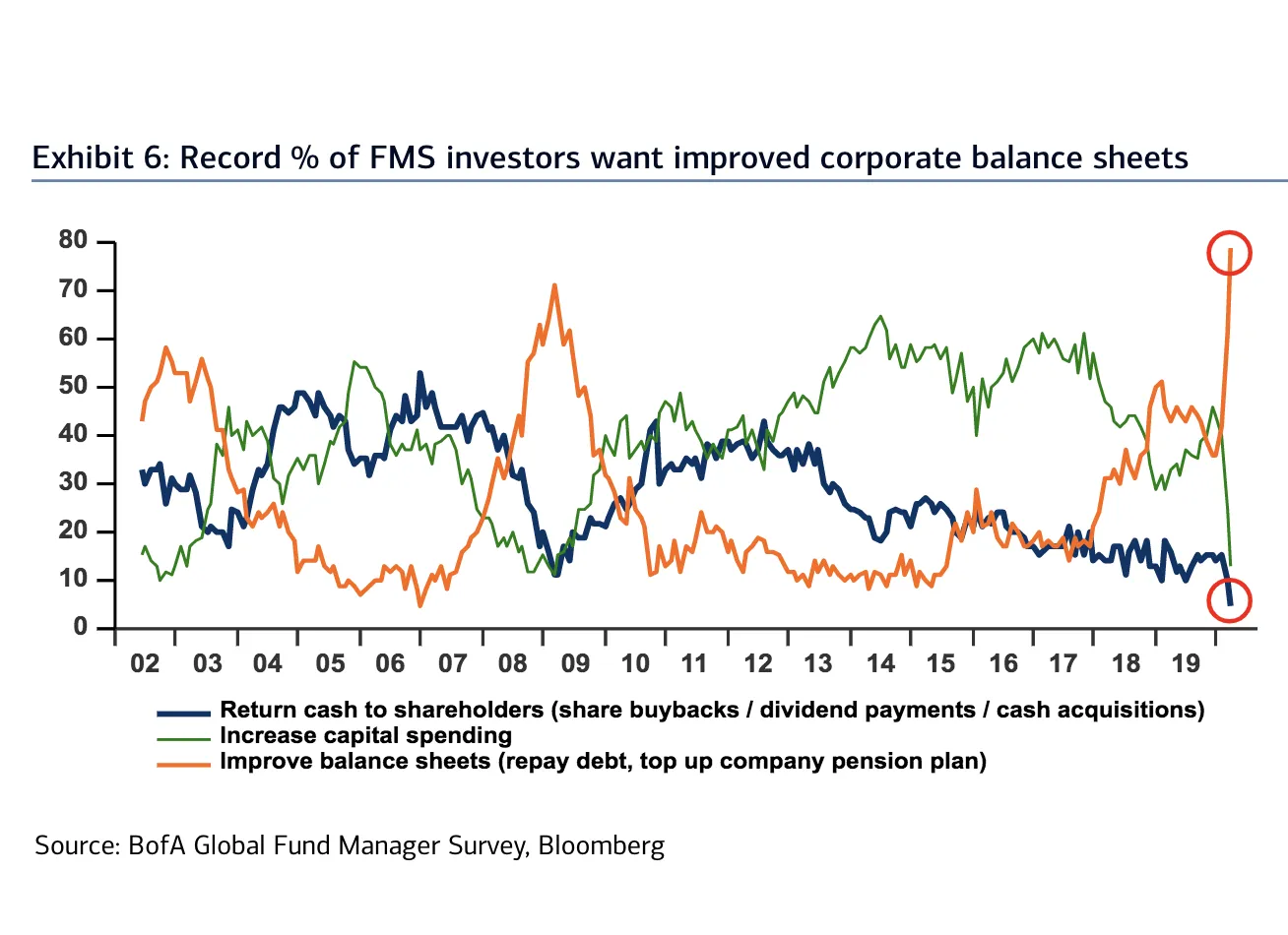

有些可预测的是,美国银行的 4月基金经理调查显示,愿意看到公司提高股东回报(通过回购、分红或并购)的受访者比例创下历史新低(5%)。相反,创纪录的79%希望管理层专注于改善公司资产负债表。

美国银行证券美银证券具有讽刺意味的是,在这个时刻,有一大批公司认为“改善资产负债表”意味着“增加更多杠杆以增强当前的地位”,正如发行量激增所表明的那样。

美国银行证券美银证券具有讽刺意味的是,在这个时刻,有一大批公司认为“改善资产负债表”意味着“增加更多杠杆以增强当前的地位”,正如发行量激增所表明的那样。

然而,在任何回归准正常状态和经济扩张的情况下,这场危机留下的伤痕可能会导致美国企业持续关注去杠杆化。

这对未来的增长和股市回报有负面影响。

“流入公司债券的资金洪流在短期内是个积极因素,因为它使许多公司能够生存并延长其债务期限,”雷诺兹战略公司的首席市场策略师布莱恩·雷诺兹写道。“这种公司资产负债表的转变在长期内是个负面因素,因为我们认为公司在下一个周期中将不得不专注于债务回购,而不是股票回购。”

如果这一情况发生,考虑到过去在零下限的经验对相较于2009年的长期借贷成本的乐观情绪造成的打击,能够可信地专注于向股东返还资金的公司将具有明显优势。

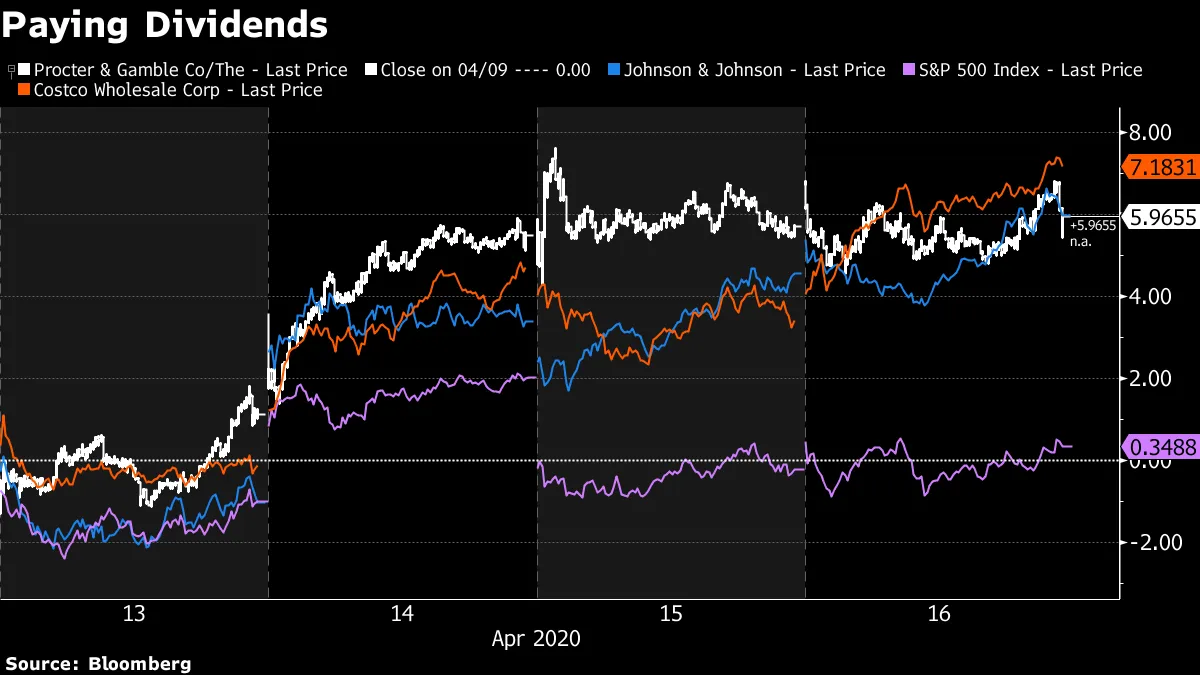

本周提高股息的三家公司——宝洁、强生和好市多——都在大幅超越标准普尔500指数。对于寻求资产负债表改善而非股东友好行动的基金经理来说,这真是个讽刺!

外国对美国国债的持有量在二月份创下历史新高,而这可能会保持欧洲投资者的需求:欧洲大陆的投资者现在可以购买美国10年期国债,对冲其货币风险,并获得比德国国债低15个基点的收益率。这自2017年上半年以来就没有持续出现过。

外国对美国国债的持有量在二月份创下历史新高,而这可能会保持欧洲投资者的需求:欧洲大陆的投资者现在可以购买美国10年期国债,对冲其货币风险,并获得比德国国债低15个基点的收益率。这自2017年上半年以来就没有持续出现过。

感谢美联储的互换额度和降息。

在市场抛售的初期阶段,未对冲的国债对股票下跌几乎没有抵消作用,这可能让一些欧洲人对此有所思考。这种动态同样可能促进对美国信用的需求。

在市场抛售的初期阶段,未对冲的国债对股票下跌几乎没有抵消作用,这可能让一些欧洲人对此有所思考。这种动态同样可能促进对美国信用的需求。

当然,这对一个更重要的外国未对冲需求来源——日本投资者来说仍然不是这样。但在三月份,这一利差曾扩大到超过150个基点,现在已经显著收窄。

这种动态继续给世界上一些最大的金融机构带来挑战。

这种动态继续给世界上一些最大的金融机构带来挑战。

Quiddity Advisors的分析师Travis Lundy指出,日本政府养老金投资基金对外国债券的配置增加,以及实现其目标回报所需发生的内在假设。

他的关键结论:“展望未来,日元必须大幅贬值,并且要持续,实际上是永久性的。这是基本的投资案例。”

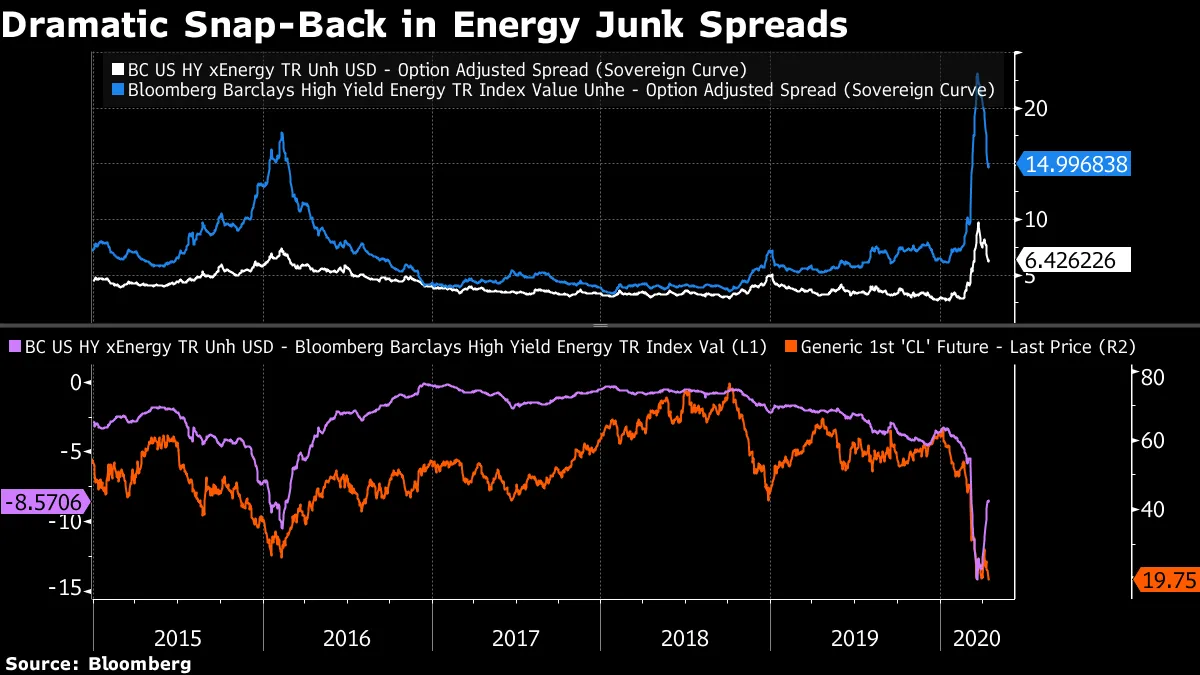

尽管油价几乎没有变化,高收益能源利差在最近几周相对于其他领域显著收窄。

几乎40%的石油和天然气生产商预计如果西德克萨斯中质原油今年保持在每桶30美元左右(目前约为20美元),将会破产。

将这些相对价差变动与严峻现实结合起来的一种方式是假设政府对能源行业的广泛支持。

将这些相对价差变动与严峻现实结合起来的一种方式是假设政府对能源行业的广泛支持。

事实上,本周有消息透露白宫正在考虑一项计划,向石油钻探公司支付费用,让他们将一些储备留在地下。

(这听起来似乎对服务领域的困境企业没有太大帮助。)

正如彭博社的利亚姆·丹宁巧妙地表述的那样,“山姆大叔从石油生产商那里购买了一份无限期的看涨期权。”

另一种选择:也许这个行业相对于其同行只是过度下跌了。毕竟,COVID-19封锁对活动的影响远比2015-16年以商品为中心的经济下滑要广泛。高收益能源与非能源之间的差距在那次事件期间扩大到了更宽的水平。

美联储的刺激措施使黑人多数城市被排除在外。

公共养老金刚刚遭遇一记恶劣的重击。

在中国追求收益的回报。

在中国追求收益的回报。

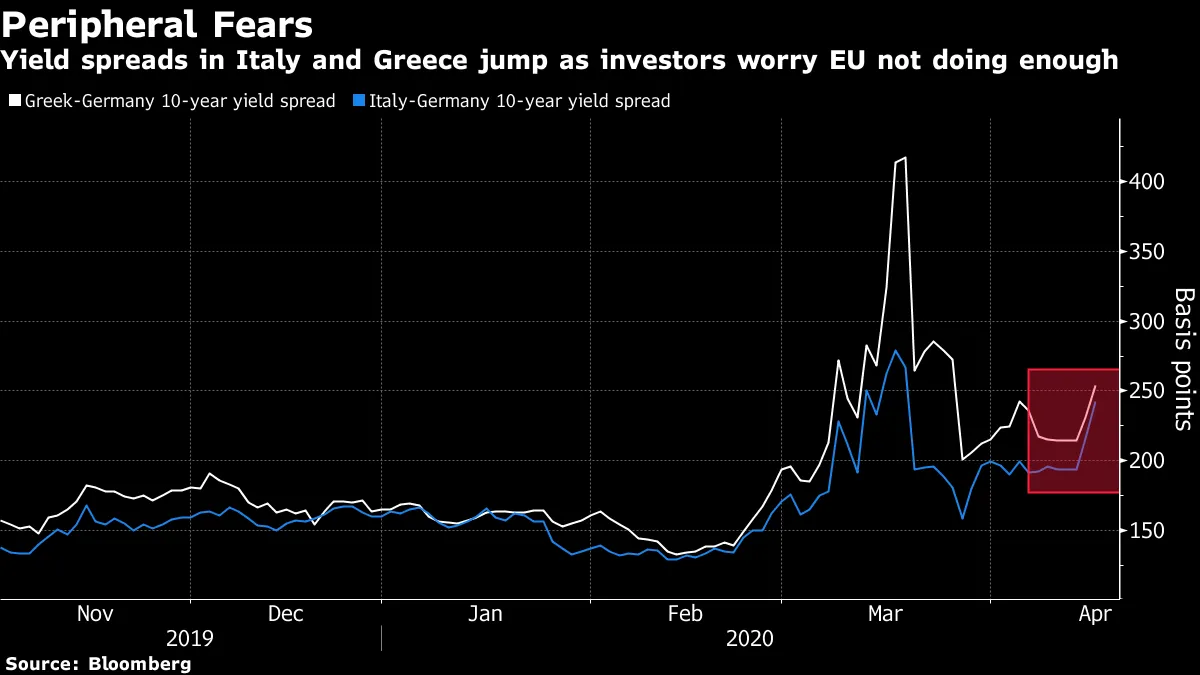

欧盟合作的缺乏对周边地区造成压力。

欧盟合作的缺乏对周边地区造成压力。

瑞·达里奥表示投资者现在持有债券是“疯狂的”。

瑞·达里奥表示投资者现在持有债券是“疯狂的”。

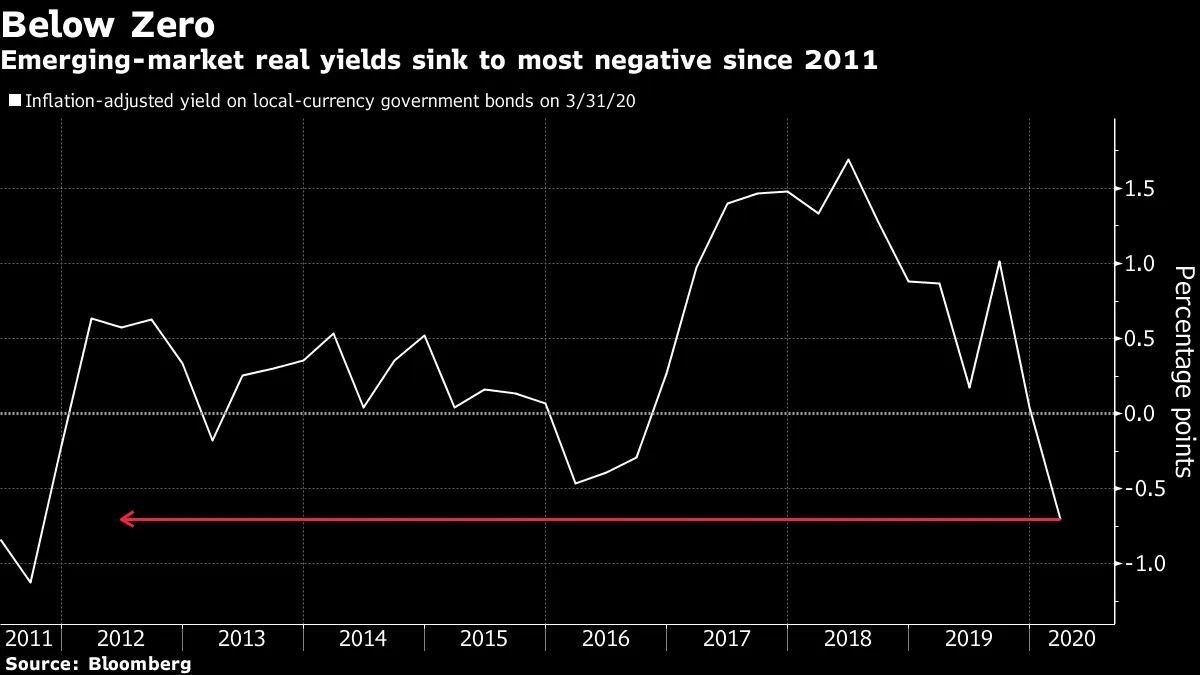

新兴市场政府现在享有负的实际借款成本。

美联储的布拉德表示不要低估V型复苏的机会……而博斯蒂克警告企业面临生存危机。

美联储的布拉德表示不要低估V型复苏的机会……而博斯蒂克警告企业面临生存危机。

世界上最贫穷的国家获得了一些G20对债务减免的支持。

即使是私募股权拥有的公司现在也可以出售债务。

即使是私募股权拥有的公司现在也可以出售债务。

美联储购买ETF的能力可能意味着它将无法。