量化分析师加入摩根大通争夺ESG万亿市场没人知道这是否会成功 - 彭博社

Justina Lee

当基甸·史密斯和他的AXA Rosenberg同事在2013年成立他们的量化基金时,他们称之为“可持续股票”,因为最初的目标是提供可持续的收益。

但它对环境可持续性的偏爱才真正让事情起飞。

凭借能够提供良心清洁和回报的宣传,该基金的资产在过去一年中逆势而上,增长了三倍,达到了7.89亿美元。

欢迎来到量化领域的伦理淘金热,系统化管理者正在转变为环境、社会和治理投资的传播者。这是觉醒的。这是流行的。这是认真的。

彭博社绿色海伦·邓普斯对缺乏洪水保险的数百万美国家庭造成影响拯救美国风景的竞赛,一次一颗种子为什么致命的飓风海伦的洪水在登陆前几天就开始了海伦造成21人死亡,释放洪水并切断数百万人的电力而且没有人能达成一致,是否有效。

史密斯会告诉你这是有效的。他重新调整了他的价值模型,使其考虑每只股票的碳足迹,基于他的理论,即资本市场将越来越惩罚污染者。即使在冠状病毒危机期间,他的基金在过去一年中仅下降了2%,而其基准则下降了5%。

“如果我可以建立一个将ESG整合进来的股票基金,并且提供相同的投资结果,那我为什么不呢?”史密斯在一次采访中说道。“有一个甜蜜点,你可以最大化两者。”

他身处良好的环境,因为从Dimensional Fund Advisors到PanAgora Asset Management的最大名字都将ESG视为下一个前沿,这是一种被称为股票因子投资的量化交易品牌。

这是一个通常通过分析数十年的数据来制定投资规则的群体,以寻找具有证明盈利能力的策略。因此,围绕这种新型配置风格的超额收益存在激烈的争论。

这是一个通常通过分析数十年的数据来制定投资规则的群体,以寻找具有证明盈利能力的策略。因此,围绕这种新型配置风格的超额收益存在激烈的争论。

首先,ESG评分在不同提供者之间 notoriously 不一致,而美国的大多数此类指数在最近的动荡中或多或少与基准表现一致。QMA和Robeco——以某种形式整合ESG的量化公司——是承认历史上几乎没有阿尔法证据的公司之一。

在AQR Capital Management,创始人Cliff Asness辩称,牺牲表现正是这一切的重点。他在去年伦敦的一次会议上表示,通过筛选出不良公司,投资者提高了这些公司的资本成本。这意味着愿意购买股票的投资者将获得更高的回报。

这种推理完全符合量化正统,但与ESG的繁荣显得有些不协调。

“如果一家公司真的是一家好公司,那可能已经反映在价格中了,”管理着1270亿美元的QMA的基金经理Stacie Mintz说。“我们不相信倾向于ESG会对你的投资组合有帮助。从理论上讲,它可能会造成伤害,这就是为什么我们认为将其与其他流程结合起来很重要,”她说。

20万亿美元

但对于所有这些学术问题,量化分析师几乎无法承受看着绿色潮流飞驰而过。

美国银行公司估计,投资者将在未来20年内向ESG基金投入惊人的20万亿美元——这与标准普尔500指数的价值相差不多。晨星的数据表明,去年美国和欧洲此类产品的资金流入创下新纪录。

下一个大事件

美国可持续基金去年见证了创纪录的资金流入

来源:晨星

“这些事情在改变量化分析师的形象方面很重要,”埃蒂安·文森特在加入Ossiam之前担任巴黎银行资产管理的全球量化管理负责人时表示。“量化分析师不仅仅是贪婪的黑箱。”

越来越多的人愿意放弃传统智慧,押注于一个历史数据可能提供有限指导的未来。Robeco的量化配置联合负责人吉多·巴尔图森表示,虽然他们查看的10到15年的数据表明使用ESG几乎没有附加价值,但仍然有很好的理由支持它。

“从风险的定性角度来看,这有帮助,因为那些例如污染环境或温室气体排放较高的股票在未来很可能会面临更高的成本,”他说。“这纯粹是一种信念——目前还没有足够的证据支持这一点。”

多样化的方法

像史密斯和他的碳足迹一样,一些量化分析师表示,他们在ESG的某些领域找到了交易信号,即使这仍然远未达到他们所称的因子,或像公司看起来便宜的股票特征那样预测长期超额收益。

这意味着不同的公司可以得出截然不同的解释。一些公司正在全面开发专有的ESG指标,并抓取新闻文章、社交媒体和财报以获取情报。

而像AQR这样的公司则更有选择性地涉足ESG,仅在数据闪现可靠的交易信号时才会参与。目前,它在其常规策略中使用可持续性和治理信号来指导股票选择,但不包括环境,公司的负责任投资负责人Chris Palazzolo表示。对于那些希望从有利于ESG公司的监管和消费者支出变化中获利的人来说,好消息是他们实际上可能不需要新的策略。

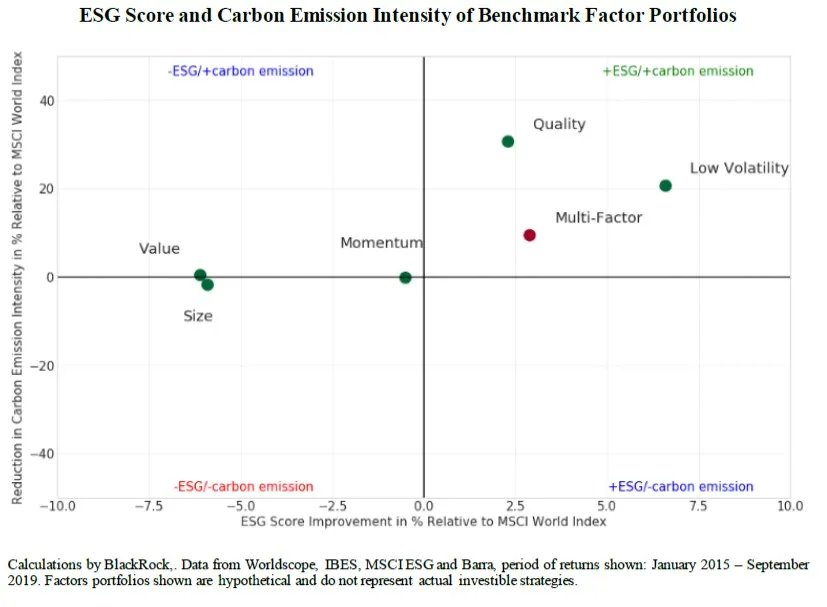

贝莱德公司的研究人员发现,一个多因子投资组合的碳排放量已经低于市场基准,并且ESG评分略高,部分原因是低波动性和质量等投资风格本质上倾向于表现更好的公司。

尽管如此,他们还发现,旨在最大化ESG评分的基金将会有偏向风格的暴露,并且落后于常规因子策略。结果是:ESG可能在关键领域提供回报,但仅限于一定程度。

来源:“ESG在因子中”由贝莱德的Ying Chan、Ked Hogan、Katharina Schwaiger和Andrew Ang撰写。图表显示一些常见的股票因子本质上已经更具可持续性。

来源:“ESG在因子中”由贝莱德的Ying Chan、Ked Hogan、Katharina Schwaiger和Andrew Ang撰写。图表显示一些常见的股票因子本质上已经更具可持续性。

与此同时,今年市场的崩溃,既受到石油崩溃的推动,也受到病毒传播的影响,对这些生存问题几乎没有任何解决作用。

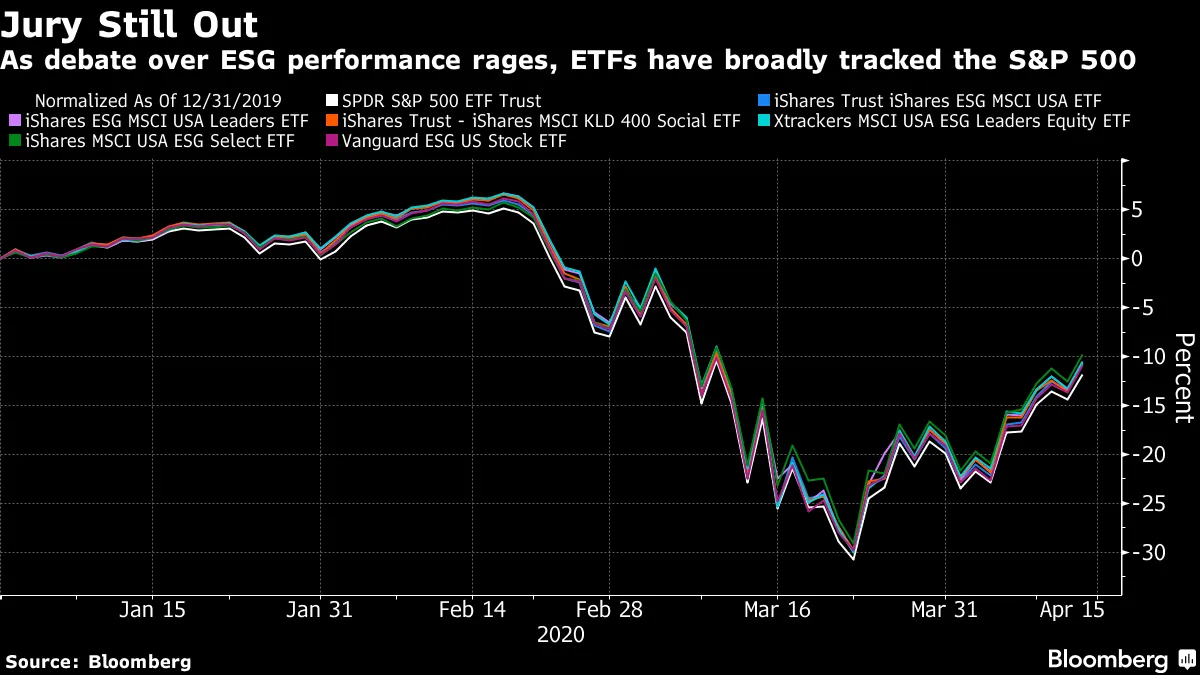

根据基金经理加文·史密斯的说法,尽管最大的ESG交易所交易基金的表现几乎没有好于标准普尔500指数今年的13.5%下跌,但QMA的可持续发展策略部分因为其防御性倾斜和避免碳密集型行业(如航空公司和石油)而表现优异。

所有这些意味着,近期的表现对关键问题几乎没有提供任何启示,比如ESG的炒作是否提供了长期的超额收益,或者它最近是否只是运气好。

“ESG今年可能确实取得了成功,但一年当然不能告诉你所有你需要知道的事情,”AQR的帕拉佐洛说。“很难说ESG表现如何,因为有很多不同的方法。”